国内创新含量最高的眼药企业之一开始展露锋芒。

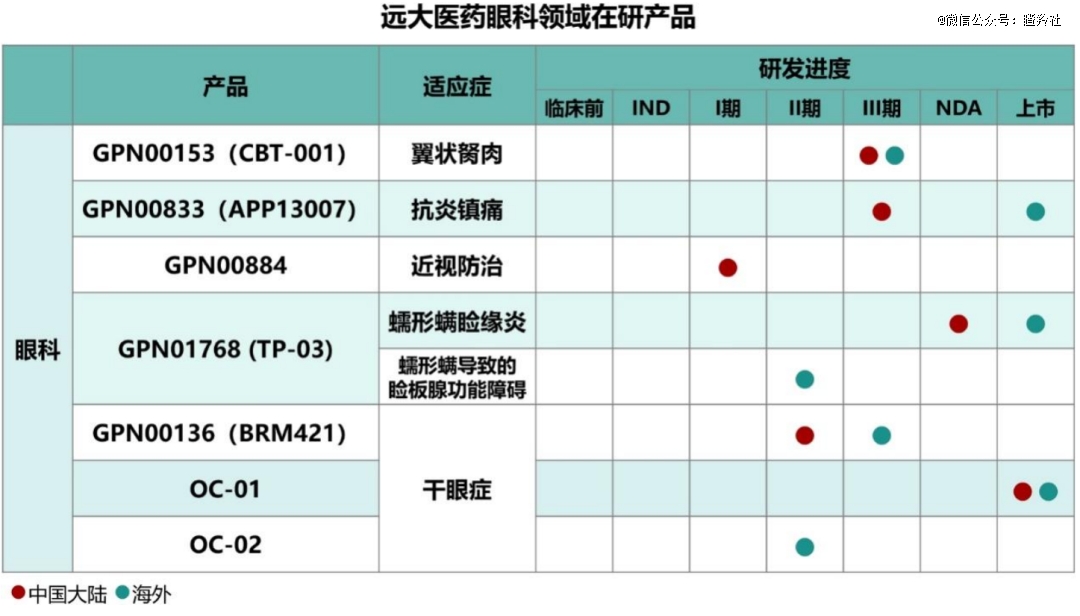

远大医药(0512.HK)作为国内眼科创新药管线布局最多的公司之一,近日创新眼药资产布局和临床进展频频,预示着公司在眼药领域的创新布局加速进入成果兑现期。

11月4日,远大医药白内障术后抗炎镇痛创新药GPN00833完成国内三期临床研究并达到临床终点,预示着其将成为继公司蠕形螨睑缘炎创新眼药GPN01768 (TP-03)之后第二个完成国内三期并快步进入商业化的创新眼药产品。

12月11日,远大医药与箕星药业达成合作,公司获得治疗干眼症的全球首创创新产品酒石酸伐尼克兰鼻喷雾剂“OC-01”和“OC-02”(Simpinicline)鼻喷雾剂在大中华区(中国大陆及中国港澳台地区)*开发及商业化的权益,公司在干眼症的布局再下一城。值得注意的是,OC-01是目前全球*且*一款获批治疗轻、中、重度干眼的无防腐剂、多剂量、无菌包装鼻喷雾剂。

其后,远大医药向CDE递交的蠕形螨睑缘炎创新眼药GPN01768新药上市申请(NDA)获得了受理,GPN01768作为公司*从国内临床阶段布局并推进到上市审评创新眼药产品,这一消息预示着公司创新眼药布局即将进入商业化阶段。

远大医药如此密集的创新眼药里程碑催化及公司在创新资产布局上的重拳出击,不仅为公司眼科创新药板块商业化加速及落地提供了强力支持,同时让本就拥有人工泪液“瑞珠”和血明目片等多个畅销在售眼药品种的远大医药“创新含量”和盈利能力有了指数级的提升。

国内创新眼药龙头,名副其实。

01 干眼商业化布局再下一城

远大医药布局箕星药业干眼症产品组合,无疑增加了公司在干眼症领域产品梯队厚度和市场核心竞争力。

目前,远大医药在干眼症领域拥有人工泪液产品“瑞珠”(聚乙烯醇滴眼液,主打无防腐剂策略),在国内人工泪液品种中销售名列前茅。

此次交易属于对现有主流用药品种“迭代更新”。

目前干眼症临床上最常用的治疗方案为人工泪液,市面上常见的人工泪眼产品多为眼表给药方式的滴眼液产品,然而天然泪液成分较为复杂(超过1500种成分),市面上人工泪液仅可模拟泪膜的一种或多种成分,难以真正对天然泪液进行替代。

箕星药业的OC-01(酒石酸伐尼克兰)是一种不含防腐剂鼻喷雾剂,其不同于人工泪液的眼表给药方式而采用创新的经鼻给药方式,其有效成份伐尼克兰通过结合烟碱型乙酰胆碱 (nACh) 受体而发挥作用。当受体活化后,三叉神经副交感神经通路(控制泪膜自稳态)被激活,导致基础泪液分泌增加,从而达到治疗干眼的目的。

OC-01三期临床结果显示,相比对照组,OC-01在改善干眼症患者泪液分泌方面显示出具有统计学和临床意义的显著改善,受试者的自然泪液分泌较基线明显增加(Schirmer评分较基线增加大于或等于10毫米的受试者比例显著占优)。显然,OC-01市场上传统干眼症治疗方法不同,这款产品拥有非常高的选择性和安全性,很大程度上降低了长期用药带来的副作用。

干眼症作为眼科药物的“兵家必争之地”,其蕴含的市场潜力惊人。

在所有的眼科疾病中,干眼症是发病率排名第二(国内发病率21%-30%),仅次于屈光不正,国内医疗机构门诊就诊的干眼症患者占眼科总就诊人数的30%以上。以目前主流用药人工泪液玻璃酸钠滴眼液和环孢素滴眼液为例,2023年销售规模均突破10亿元,呈现出迅速放量的趋势。今年8月,欧康维视生物大手笔从爱尔康引进8款干眼症治疗和手术用滴眼液产品组合大中华权益,昭示着行业玩家对干眼症领域的高度重视。

OC-01早在2021年10月就被FDA批准在美国上市,其长期的患者安全性数据显然为国内后续商业化提供了强有力的参照和推广证据。另外,OC-01也在2024年11月被CDE批准上市,远大医药作为在干眼症领域深耕多年的商业化眼药龙头,获得OC-01权益之后能够迅速进展商业化工作,进一步提升眼药商业线销售人效,同时增强了公司在干眼症产品线厚度。值得注意的是,另一款布局的干眼症产品OC-02也刚完成了在海外IIb期干眼症临床,和OC-01一样同属经鼻给药的高选择性乙酰胆碱能受体激动剂。

02 两大创新单品GPN01768、GPN00833快速冲刺商业化

GPN01768、GPN00833将是远大医药前两个率先进入商业化的创新眼药产品,分别瞄准蠕形螨睑缘炎、白内障术后抗炎镇痛两大适应症市场,呈现出补充未满足临床需求和对现有治疗药物降维打击的潜力。

睑缘炎是一种常见的眼科疾病,其特征是眼睑边缘发炎、发红和眼部刺激等临床表现。蠕形螨眼睑炎是由蠕形螨感染引起的,约占所有睑缘炎病例的2/3以上,以眼痒、眼异物感、眼干、睑缘充血等为典型临床表现。这种疾病对睑缘的破坏较大,易反复发作,导致脂质分泌减少,泪膜稳定性下降,进而引发干眼。更严重时会导致角膜炎症,给患者造成严重的视力损伤。

过去,全球缺乏安全有效的蠕形螨睑缘炎治疗药物,主要治疗方式多样,包括睑缘清洁、眼部热敷、睑板腺按摩及强脉冲光(IPL)治疗等,但大多数杀螨效果有限且缺乏有力的临床证据支持。

远大医药的GPN01768是一款新型滴眼液(0.25%洛替拉纳),即一种非竞争性γ-氨基丁酸氯离子通道(GABA-Cl)拮抗剂,其通过选择性抑制蠕形螨体内的GABA-Cl,使虫体麻痹和死亡,进而治疗蠕形螨睑缘炎。

GPN01768在中国和美国的临床充分证明了自身对症杀螨的强大有效性和安全性,在海外两项Saturn-1、Saturn-2研究中(合计833例蠕形螨性睑缘炎),前者蠕形螨根除比例红疹治愈比例分别为68%和19%,远优于安慰剂组的17%和7%。后者给药组蠕形螨根除比例红疹治愈比例分别为50%和30%,安慰剂组只有14%和9%;中国蠕形螨睑缘炎患者的三期临床研究LIBRA的顶线数据结果显示,GPN01768治疗蠕形螨睑缘炎患者的螨虫根除率具有统计学显著性(p<0.001)。更重要的是,上述关键临床的大多数不良事件轻微可控,未出现治疗相关的停药情况。

GPN01768 (TP-03)于2023年7月获得美国FDA批准上市,是FDA批准的*一款针对蠕形螨睑缘炎的药物;GPN01768在2023年取得了1470万美元的销售收入,在2024年前三季度,GPN01768在美国的销售量已达到约12万瓶,总收入约达1.3亿美元,放量迅速。美银美林BofA更是预测GPN01768的峰值销售额将高达11亿美元。

GPN01768之所以拥有如此广阔的市场空间,基于蠕形螨性睑缘炎较大的患者基数和疾病易复发需反复用药的特性。数据显示,蠕形螨性睑缘炎可能影响多达2500万美国人,每年至少有4500万人去眼科诊所就诊;尽管GPN01768能有效地去除眼睛上的螨虫,但螨虫会在身体其他部位生存,并最终迁移回眼睛,临床研究中大约40%的患者在12个月后会复发,需重新用药。

中国目前有超过4000万蠕形螨睑缘炎患者,比美国患者人群数量更大,并且国内尚未有针对蠕形螨睑缘炎的药物上市,GPN01768上市后有望填补该临床空白。另外,蠕形螨也是睑板腺功能障碍的危险因素之一,目前中国有超过7000万睑板腺功能障碍患者。GPN01768在美国开展的用于治疗蠕形螨导致的睑板腺功能障碍的二期临床研究也显示出了阳性的顶线结果。

远大医药作为GPN01768大中华区权益的拥有者,参照GPN01768在美国快速商业化放量的成功及国内当前大量未满足的临床需求,GPN01768很可能成为远大医药创新眼药管线中冲击10亿元的重磅品种之一。

另一方面,近期国内临床三期成功的GPN00833是一款抗炎镇痛类激素纳米混悬滴眼液,其活性成分丙酸氯倍他索一种强效的糖皮质激素,GPN00833利用独特的纳米制剂工艺解决了激素类产品低水溶性导致的生物利用度低及安全性风险,剑指现有眼科术后围手术期的抗炎镇痛药物迭替代。

激素眼用制剂是目前白内障手术后抗炎镇痛最常用且最有效的药物之一,可以快速有效控制眼科术后的感染、减轻患者眼部炎症和促进伤口愈合。

然而,受眼用制剂技术能力限制,目前国内激素眼用制剂由进口产品主导,该细分市场近十年无新产品上市。今年三月,GPN00833获得FDA批准在美国上市,其为15年来全球*获批的激素类纳米制剂。

以现有已上市的激素眼用制剂如地塞米松、泼尼松龙等来看,其成分多为传统糖皮质激素,此类药物长期应用不良反应较多,可能导致眼压升高,引发激素性青光眼、激素性白内障等并发症,从而诱发或加重感染,市场中急需疗效&安全性高的强效激素滴眼液。

GPN00833有望填补当前迫切存在的临床需求,在海外两项三期研究中,GPN00833耐受性良好且安全性与安慰剂相似。有效性层面,国内三期研究结果显示:GPN00833可迅速且持久地清除眼部炎症和治愈眼部疼痛,效果在临床及统计学上均显著优于安慰剂。经GPN00833治疗,31.8%的受试者在术后第8天至第15天的前房细胞计数为0,而安慰剂组为20.0%。此外,91.2%的GPN00833组的受试者在术后第4天即达到无眼痛状态并维持至第15天无复发,显著高于安慰剂组的55.3%,且安全性良好。

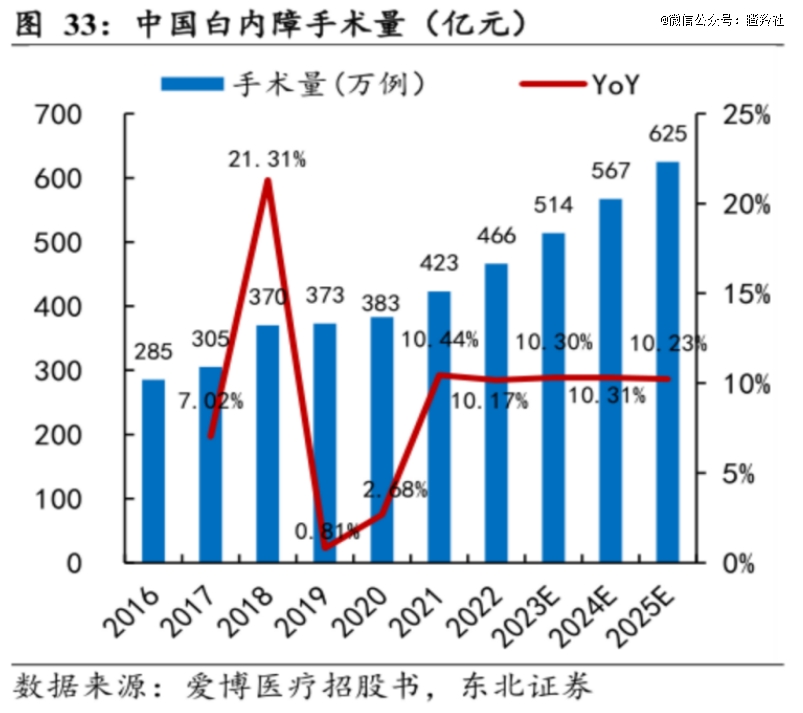

可以预见,GPN00833在国内的商业化前景一片光明。博研咨询数据显示,2023年国内泼尼松龙滴眼液在8亿元左右。由于该药物专利期已过(单价35元一支),GPN00833作为安全性、有效性更优的迭代创新药,市场竞争格局更优、具备创新溢价,未来销售峰值大概率能超越泼尼松龙滴眼液。另外据东北证券预测,未来几年国内白内障手术量将呈现每年10+%的稳步增长,眼科术后镇痛药物市场规模有望加速扩大。

远大医药GPN01768、GPN00833这两款创新眼药,通过对现有未满足临床需求的差异化、迭代布局,在商业化落地后有望收获两个10亿级别的现金牛品种。

03 远大眼药的布局雄心

过去,市场只听闻远大医药的眼药品种很多、销售规模很大,但显然没有意识到公司是“大而强”和“不仅强而创新属性拉满”。

随着GPN01768、GPN00833加速向商业化阶段进发和公司将已商业化的OC-01权益收入囊中,可以预见远大医药在两年内将在国内拥有三款上市的创新眼药产品,并且这三款产品均拥有冲击10亿级别销售的能力。

放眼国内,拥有三款创新眼药爆品的,远大医药很可能是*家上市公司。同时,随着创新药板块布局的开花结果,公司该板块的盈利能力和价值将产生质变影响;更重要的是,远大医药原本就具备眼科产品线和商业化推广团队,眼科创新药的加入,无论从销售的人效来说还是眼科创新药本身的利润率和产品的竞争格局看,都能给远大眼科板块带来极大的正向反馈。

远大医药在眼药的布局,还不止于上述的创新管线。

干眼症作为国内发病率第二高的眼病,远大医药在该领域竞争力已足够强。公司作为国内眼药龙头,雄心显然不满足于此,将布局延伸至*大发病率眼病“近视防控”。

远大医药通过产学研转化布局了一款用于治疗近视防治的新型眼用制剂GPN00884,与现有普遍使用的低浓度阿托品相比,GPN00884滴眼液不会出现瞳孔散大效应,不会出现畏光、调节下降等不良反应,给药时段不受限制,可提高患者的依从性,在2024年3月国内已进入临床阶段。

除此之外,和GPN01768一样远大医药聚焦未满足临床需求差异化布局了治疗翼状胬肉创新药物CBT-001。目前全球还未有对症治疗翼状胬肉的药物获批,而翼状胬肉在中国和美国影响的患者分别超过1亿人和1500万人,CBT-001是目前全球临床进度最快的药物(预计在2025年底前完成全球多中心临床,包括中国和美国),其他竞争药物均在临床早期。同时,CBT-001已有临床二期数据表明,其能够高效的减少翼状胬肉血管及结膜充血、抑制角膜新生血管病变,安全性良好。有海外机构预测CBT-001销售峰值在6-8亿美元,考虑到国内定价略低于海外但患者群体庞大,该药物未来市场潜力同样巨大。

分析远大医药眼科创新药管线不难看出,公司该领域的创新布局非常有章法,一方面立足于眼科的大适应症进行纵深布局,另一方面通过追求在未满足的眼病临床需求上布局“First in class”、布局更优异疗效的创新药“迭代或降维打击”现有传统用药来实现差异化商业化竞争,以换取更广阔的市场空间和极优的竞争格局,这也不禁让投资者赞叹公司布局的前瞻性和眼光。

不仅如此,公司创新管线的布局也得到了稳固的销售能力的支持。作为远大医药重点布局的战略发展方向之一,公司在眼科领域已吸引和培养了一批兼具临床经验和营销经验的专业人士,建立了专业化营销团队,并与大型医药流通企业和连锁药店建立了长期稳定合作,形成了覆盖全国的营销网络。随着研发的推进,未来三年公司有望实现多款创新产品的上市,为其持续健康发展提供新动能。

从另外一个角度看,远大医药创新转型的布局不仅仅局限在眼药领域。近期以来,远大医药在核药、危重症等领域的临床进展捷报频传。

以核药领域为例,远大医药用于诊断肾透明细胞癌的创新RDC药物TLX250-CDx国内三期临床研究完成首例患者入组给药、用于治疗胃肠胰腺神经内分泌瘤的创新RDC药物ITM-11国内三期临床研究申请或药监局受理。通过长期的深耕布局,远大医药目前已成为拥有进入中国三期临床研究中诊断和治疗类RDC创新药总计储备最多的企业,也是全球范围内在核药抗肿瘤领域拥有最丰富产品管线和诊疗一体化布局的创新药企之一。同时,公司也在积极推进国内*资质核素生产平台的建设,目前已完成了主体结构封顶,未来有望进一步加速其全球创新研发管线的落地。

远大医药在其多个业务领域都陆续实现了像前述的眼药板块呈现出产品群阶段性开花结果的态势,比如公司创新核药易甘泰上市以来呈现爆发式放量、过敏性鼻炎多个新产品未来将集体发力助力板块规模快速放大等,这均为公司在创新药和创新转型超前、持续投入布局带来的正向结果。

结语:创新眼药素来是拥有*爆发力的产品,比如海外罗氏双抗 Vabysmo在2022年初才推出2023年销售额就超过24亿瑞士法郎、兴齐眼药低浓度阿托品在2024年上市后*季度销售便有1.7亿元。远大医药作为国内拥有创新眼药产品最多的龙头,其未来创新眼药国内销售规模有望开启爆发式的增长,进一步巩固公司创新眼药龙头的地位。

创新眼药板块的开花结果,仅仅也只是远大医药坚定投入布局创新药物水到渠成的结果,而公司未来的业绩增长点不止于眼药板块,而是在核药、呼吸及危重症板块、创新器械等多个板块上演。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。