Biotech-Biopharma-Bigpharma,三部曲的发展应该是所有创新药企的*梦想。但在20年前,这注定只能是一个梦想。

从研发到上市后的商业化,条条道路艰险,没有人能够轻易跨越。所以,授权合作甚至卖身,是绝大部分biotech的归宿。

在这一逻辑下,美国的生物制药产业,形成了明确的分工合作,biotech主要负责研发,big pharma则依靠买买买,推进后端临床和商业化。

20年后的今天,这一趋势可能在发生变化。

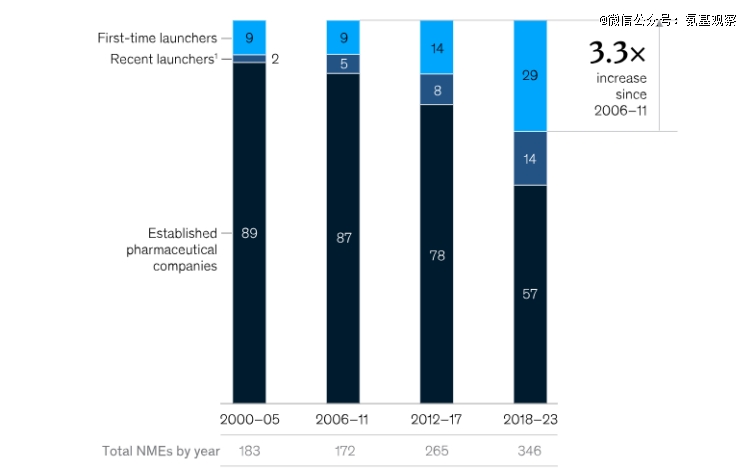

2018年至2023年期间,大约40%的创新药是由几乎没有商业化经验的公司推出的,呈现翻倍增长的趋势。

即便是资本寒冬,这一趋势仍在继续。2024年,FDA获批的48款新药中,5款是没有商业化经验的biotech推动的。实际上,这一数字,可能并不能充分反应biotech的独立意愿。

2024年,全球制药产业并购有所降温,尤其是大型并购接近匿迹:*的并购案例,只有49亿美元。这背后,很核心的一个原因就是:小型生物技术公司越来越多青睐独立,选择自行将药物推向市场。这意味着,可供大药企购买的后期资产选择更少了。

看起来,更多有鸿鹄之志的biotech,或许会让全球制药产业的生态格局,发生天翻覆地的变化。

/ 01 /

Biotech的原力觉醒

Biotech的历史,要追逐到上世纪80年代,以基因泰克为代表的药企们,让尚未有收入来源的生物科技公司,受到了市场的认可,“biotech”也由此成为制药产业的重要分支。

但是,2009年基因泰克被罗氏收购,预示了不再以独立的上市公司出现,反应了biotech独立的难度之大。

确实,制药产业冗长复杂,不仅对研发速度有要求,更考验临床研究、临床数据分析和申报注册、商业化等多个环节,每个环节都事关成败。

天下武功唯快不破。任何一个环节拖沓,都足以改变一款药、甚至一家公司的预期。而容易“拖沓”也正是biotech的特点。因为资金、资源层面的天然劣势,导致biotech在前端研发有优势,但到了临床转化环节,可能就会被大药企远远甩下。

这也是为什么,美国的生物制药产业,形成了明确的分工合作,biotech负责研发,大药厂负责转化。在2023年第四季度的电话会议上,强生曾直言,他们布局了50多个较小的交易,因为可以利用“临床开发实力、制造能力和商业影响力”来创造更多价值。

在这样的产业生态下,完成新药首发上市的biotech凤毛麟角。2000年-2011年,首发上市的新药中,只有10%是由没有商业化经验的公司推出。

但正如上文所说,在过去十年左右的时间里,这种模式发生了剧烈的变化。2018年-2023年,高达30%的管线是由小公司自己推出。

并且,目前这一趋势仍然在延续。那么,是哪些因素,使得biotech原力觉醒了呢?

/ 02 /

有利因素的融合共振

目前来看,这是由多个有利因素外溢共振的结果。

首先,是产业人才的外溢。过去20年,并购是制药产业最常见的动作。并购,也使得越来越多的人才(包括经验丰富的商业*)大量外流到小公司,这增强了这些小公司自创的信心。

生物制药生态的逐步成熟,也导致高精尖人才的稀缺属性在下降。由此,涌现出越来越合格甚至优秀的员工,也增强了biotech自主发展的信心。例如,在美国,加利福尼亚和马萨诸塞州的研发中心,经验丰富的商业和研究人才的来源,使得该地区2000 年至2020年间自主商业化的biotech多达31家,占总数量的比重超过三分之一。

其次,供应链的外溢。如今的小型药企不仅有更多的机会获得人才,而且有更多的选择来购买关键的能力,包括制造、销售、患者服务和药物警戒等职能部门提供专业支持。没错,整个生态圈的完善,也就是CXO的兴起,让biotech可以更大程度上,避免依赖大药企。

尤其是在临床需求稀缺的细分市场中,对疾病领域的深入了解,比投资于大型商业组织的能力更重要。使用供应商可以让首次启动者将其资产商业化,而无需在他们可能缺乏必要的投资能力时建立大型组织。

另外,资本的外溢。目前,海外投资创新药的资金规模已经非常庞大,加上在过去五年的大部分时间里,小型制药公司发现筹集资金相对容易。例如,在后期交易中,2018 年达到40亿美元。目前,虽然资本寒冬,但是市场对于后期资产的热度仍然保持,过去2年IPO主要是后期资产的biotech贡献。

正是这一系列有利因素,导致越来越多biotech的觉醒。未来,这一趋势有可能加深,答案是AI技术的发展。

任何时候,药物发现都是一项复杂且耗时的工程,期间伴随着周而复始的实验、甚至失败。而AI技术的发展,可能缩短这一周期。因此,有海外观点认为,AI通过降低成本的方式,也让更多的biotech有了独自向前的勇气。

/ 03 /

商业化仍是“硬伤”

独立*的好处,自然是创造无限可能。元老级玩家Genmab,在尝遍license out带来的甜蜜与苦楚之后,也不想再为大药企打工了。

Genmab手握多个抗体平台,接连产出了达雷妥尤单抗、奥法木单抗超级重磅炸弹,及amivantamab、teclistamab等其余6个重磅产品。

虽然研发出了百亿美元级的产品,但由于核心权益并未在自己手中,导致可预见的营收天花板,极大限制了公司的想象力。

在市场眼中,如果达雷妥尤单抗等任何一款管线的核心权益在Genmab手中,市值千亿美金不是梦。而目前,其市值只有130亿美元。

有技术、产品,以及一定的商业化经验、资金储备,让Genmab也走上了独立之路。

但比起Genmab,绝大部分biotech的商业化仍是独立路上的硬伤。

麦肯锡数据显示,在过去五年中,只有20%到30%的biotech首发管线上市后,超出了预期;而老牌公司的这一比例为40%到50%。

同样,这些公司中只有10%到20%的表现优于标准普尔生物技术指数,最终还会有10%到20%的公司被收购。这些药企,可能能够给患者带来更好的选择,但在给股东创造价值层面,仍然是不及格的。

可以理解,大药企的商业化能力并不容易颠覆。毕竟,商业化能力、资源,会随着时间的推移,逐步深化。

无论如何,当越来越多的Biotech发起独立宣言,仍然意味着制药产业的生态有可能发生变化。至少,*巨头们的阶级,不再再像过去那样固化。

从资本市场的表现来看,确实有部分药企能够实现逆袭。例如,只有一款FcRn抗体获批的argenx,最新市值接近400亿美金。这背后,是由其突出的商业化成绩造就的。

2024年,作为其商业化的第三年,销售额就有可能冲击20亿美元。前三季度,argenx收入规模已经达到14.52亿美元。

今年拿到MASH市场首张入场券的Madrigal,商业化表现也接连超出市场预期,市值逐步上涨。

当综合环境让biotech的逆袭更有利,那么,更多逆袭者的出现,就只是时间问题了。

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。