01 中产运动熄火?

各行各业,在今年或多或少都感受到了寒意。今年冬天的户外圈,也不例外。

尽管没有具体的数据和报告来证明这一趋势,但中产们*的运动如户外徒步、骑行甚至滑雪,在今年冬天的热度远不如去年火爆了。

在小红书等平台,有网友*敏锐发现此现象,并发出“大家今年都不出去玩了吗?”的疑问。

徒步爱好者Jason就是其中之一。她表示,户外徒步在今年冬天的热度远不如去年。“去年开团秒没的户外大巴团,现在每周发10个得有8个因为人数不够无法成团,剩下靠凑数能勉强凑够发车人数,发走一车。”

12月份连续三周都在报名户外活动的Jason,因为人数不够,至今没有报名上。

图:12月21日的行程因为人数不够而取消

户外徒步热度遇冷,这并不是Jason的个人体感。

在北京有正职工作,周末兼职负责带队户外徒步团的领队薛薛也表示赞同。“今年冬天基本不怎么成团,18个人报满才能成行的徒步活动,每次也就能报上10个人出头。”如今,已经2个月没带过团的薛薛,周末都选择和朋友出去自己徒步。

同样的寒意,不光出现在户外徒步圈,在骑行圈也是如此。

一个明显的变化就是消费端降温。

虎嗅在今年10月发布的“公路车太热,中产买不动了”一文中,两轮车行业咨询专家称,2023年过后,受整体经济疲软等因素影响,自行车市场整体需求量将相较前三年大幅减少。一位公路车行业从业者也称,“有两大国产公路车品牌今年在国内的营收业绩下滑会达到30%。”

当然,这其中有天气的影响。冬季本身就是骑行活动的淡季。经营着一家有着5000名用户,名为“花Young club”的非商业俱乐部主理人浩哥透露,“骑行这项运动本身就有季节性,冬天的热度本来比夏季就低,我们只会在每年的年末举办个‘骑行画圈’活动来迎接新年,来维持并活跃骑友群的氛围。”

如果说户外和骑行这两项活动不适合在冬天开展,那么最能在冬天发展的冰雪经济——滑雪,热度也呈下滑趋势,就不只是天气的原因了。

12月23日,曾拍摄谷爱凌、苏翊鸣的纪录片导演张绍波,在自己的社交平台发布了一篇“这个雪季,滑雪行业的日子很不好过”的帖子。

帖子中,他指出今年的滑雪行业大概率会呈现腰斩状态。就连在11月看似人山人海的新疆可可托海滑雪场,就他一个月在该地拍摄时的观察来说,雪具店营收并不理想。滑雪人数虽然多,但很大一部分是从业者,难以带动新的消费。“10个人里面,滑雪教练占一半,网红博主摄影师占三成,剩下的两成才是带动其他消费的消费者。”

滑雪行业的从业者——学研社创始人省力哥,也在自己社交平台称今年的雪季会是一个明显的“降温季”。雪场周边酒店入住率下降、雪场餐饮消费客单价下降、教练出课率下降,都在表明消费者对于滑雪热度的下滑。

02 消费降级的锅?

为什么骑行、徒步、滑雪等中产运动在今年冬季的热度下滑了?

在如今的消费环境中,人们很容易把原因归结于消费降级。对于捂紧钱袋子,消费更趋于理性的消费者来说,一个月花几百块钱徒步、花上千元买个自行车、去一趟滑雪请个教练总共花上几千的消费貌似不是笔划算的买卖。

但从实际情况看来,依然有人愿意买两三万甚至更贵的车,飞去香港麦理浩徒步、日本瑞士滑雪等等。同时,还有很多人选择了更便宜的方式去实现,比如购置二手自行车,找朋友凑单滑雪项目的住宿、门票等,选择更便宜甚至是免费的徒步路线。在今年,骑行和滑雪圈本来已经经历过一波降价。

这表明,原本中产爱玩的这些运动熄火,也不全然是消费降级的锅。

在略大参考看来,中产运动熄火还有两个因素:

1、中产运动更多代表着一种潮流风向,而这个风向是变化的。

最近几年中产们爱玩的小众运动都有一个特点,就是突然的走红。从2022年的飞盘、露营,到2023年的匹克球、骑行,再到今年年初的滑雪,夏天火爆的户外徒步,这些原本小范围流行的运动都是突然走进大众视野。

除了运动本身的乐趣以外,潮流与社交属性是它们出圈的重要因素。

比如2023年,匹克球在大洋彼岸比尔盖茨的拥趸下,代替飞盘成为新的运动潮流;2024年初谷爱凌、苏翊鸣带动了滑雪这项运动;郑钦文在今年取得奥运会网球女子单打冠军后,网球也成为中产们新时尚运动。

小红书、微博等社交平台的助推,加速了这些小众运动爆火的同时,更使其成为了一种“社交货币”。

比如今年年初爆火的骑行活动催生了全新的社交方式。在小红书平台,有4万条笔记是关于潮流骑行穿搭分享的,结合线下各类骑行挑战赛活动,今年的全国骑行人口较去年增长近30%,骑行总里程翻了一番。

而到了7月,中产运动的“社交货币”又变成了网球。美团数据显示,网球运动相关团购订单量同比增长172%。线下运动爆火不说,更直接带动网球裙搜索量和销量倍增。根据唯品会数据显示,自8月3日至8月14日以来,网球裙销量同比增长122%,95后购买的网球裙数量同比增长超3倍。

不难看出,对于中产来说,新鲜感来得快,去得也快。一旦有新的运动形成生活潮流,中产们又会马上调转方向,奔向新运动。

2、消费频次低,难形成复购。

对于不少跟风者来说,骑行、徒步、滑雪等运动更多像是一种体验式消费。

今年夏天因为户外徒步太火爆而转向骑行的Jason透露,“买完公路车也没骑过几回,就参加了几次晚上骑行,之后就闲置了。”10月,她将在今年4月买的捷安特liv系列平把公路通过闲鱼低价卖了出去。

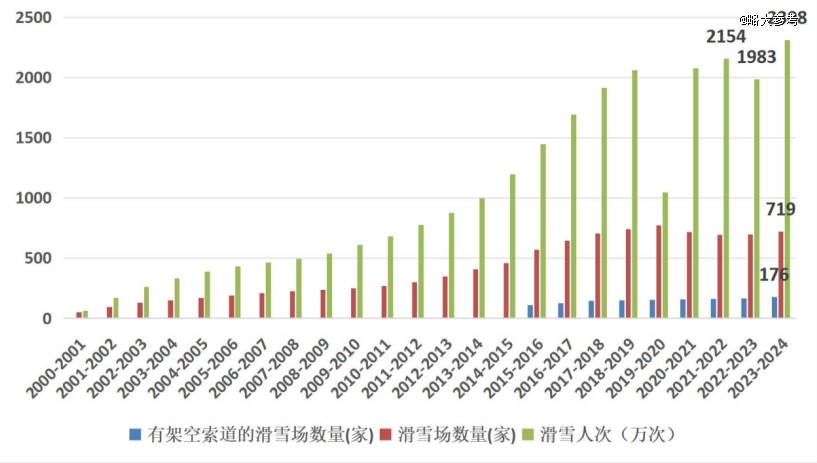

在滑雪场,人们的消费频次更低。《2023-2024中国滑雪产业白皮书》显示,今年年初滑雪人数上升,人均滑雪人次为1.80,基本恢复至两年前的水平(1.79),但仍然没有达到冬奥会前2020-2021雪季的历史峰值1.91次,这意味着滑雪人口“复购率”低。

此外,滑雪仍然是项渗透率低的运动项目。据美国国家滑雪场协会(NSAA)的报告显示,在2023-2024雪季,中国的滑雪人次达到 2308万,同比增长16.3%,同时期的美国滑雪人次达到6040万,尽管外国游客占比较多,但美国国内滑雪人次仍能达到2501.7万人。

一方面,美国滑雪市场成熟得时间比中国要早。早在上世纪50年代,滑雪就已经成为了人们在冬季消遣娱乐的方式;另一方面,尽管我国滑雪场数量接近千家,但由于雪场位置远、出行方式不便等原因,都会成为影响人们滑雪次数的因素。

更重要的一点,无论是骑行、徒步还是滑雪而言,投入的时间越长,也就意味着花钱越多,比如要升级装备,修理装备、请教练等等额外的费用。

受众人数少、消费频次低、运动有门槛(需要专业性)都成为了这些中产运动热度下滑的原因。只有被小众运动魅力真正吸引到的消费者才会产生粘性,而当这些小众运动不再具备较大“社交属性”的时候,小众运动最终也只会再回归小众。

03 小众运动回归小众?

这两年,包括骑行、户外徒步、滑雪在内的中产运动被视作潮流社交方式,由此引发消费端需求大幅增长的趋势,吸引了不少投机者入局。

以户外圈为例。截至2024年9月,我国户外相关企业已达17.7万余家,其中,2024年1至9月新成立4.2万余家。在小红书等社交平台上,最小以建群为单位的户外徒步团体在今年数量暴增。

在骑行圈,天眼查数据显示,截至目前,国内公路自行车相关公司企业约有500万家。2024年至今,新增企业130万余家,目前存续/在业企业120万余家。而去年同时期新增企业数量为100万余家,同比增长30%;存续/在业企业75万余家,同比增长60%。

在滑雪圈,滑雪场的高客单、多元化的盈利模式,更是吸引不少人入场。比如在今年初的2023-2024雪季财年,滑雪人数同比上升16.3%至2308万,直接带动了国内30家滑雪场的修建和投入。

但无论是哪一项运动,商业化之路都很难,主要的原因就在于竞争激烈。蛋糕一共就那么大,谁都在想抢占市场份额。

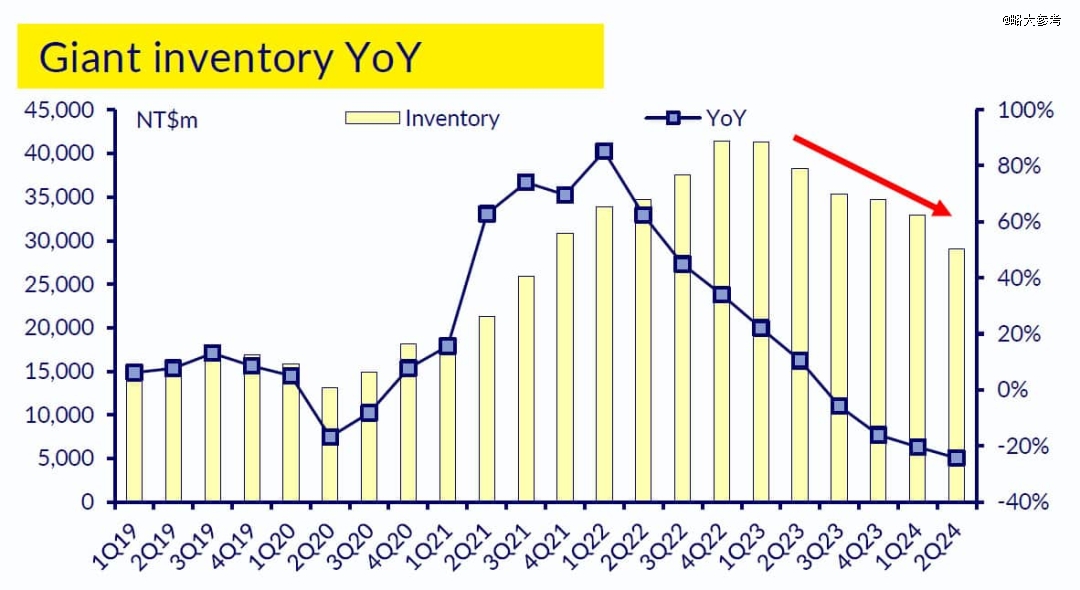

眼下,国内车店开业数量还在持续增加,但随着供给的增多,买车需求并没有持续高度增长,让整个行业的库存压力都在增大。

这种趋势在今年二季度时就开始显现。据CycleCorner报道的数据显示,截至2024年第二季度,多家知名品牌的库存过剩,其中捷安特高达40%,美利达更是达到了45%。

在市场需求跟不上供应,市场容量有限的情况下,品牌只能选择卷价格,用大幅降价清库存以带动销量。从高端品牌的崔克、性价比高的国产公路品牌upland,再到迪卡侬的EDR af105等,都出现了不同幅度的降价。

国内滑雪场的竞争激烈,且竞争对手却不只局限于国内。

一些寻求高性价比的消费者已经在精心对比国内外滑雪场的价钱、服务和质量。一位广西IP、名为“薄荷”的网友发帖称,比起在国内要花上大几千,她认为还不如去国外。“去日本或者韩国一周,滑雪加上旅游的费用可以控制在6000元以内,比国内香。”

此外,对于这些在中产之间突然爆火的小众运动来说,进入中国的时间短,没有成熟的推手,只靠着消费者热情和平台的助推,注定走不长远。同时,由于缺少行业规范,乱象多仍是这些中产运动难以解决的问题。

比如在户外圈,很多人都是奔着带团一次能够赚几百块钱的目标去,人数越多赚的越多,这也是引发户外活动今年乱象多、事故频发的原因之一。

在Jason看来,“不管领队有没有资质,谁都想吃一口户外徒步的红利。有些户外团队会注册成旅行社或旅行公司取得资质,但更多的是只建个群就敢带队。”Jason透露,中国登山协会其实对于领队有相关的课程培训和分级考核,但在户外圈,没有几个领队真正有这样的资质。

滑雪圈也是如此。对于刚入坑的滑雪初学者来说,滑雪教练市场乱收费、不好好教的乱象,甚至容易直接劝退消费者。前两天刚去崇礼滑雪的肆肆就曝光了对方教练员混时长的乱象。一名业内人士也表示,目前国内的滑雪教练市场较乱,存在许多没有教学资质的野教练,专攻0基础教学,收费在300-500元/小时之间。

如今对于这些中产运动来说,热度的下降未尝不是一件好事。

2018年小米纪录片《一团火》里曾说过一句话:一快遮百丑。当你发展很快的时候,你的那些丑的东西就很容易被掩盖。

只有慢下来,才能发现问题并解决。对于中产爱的这些小众运动也是如此。

比如已经进入中国37年的攀岩运动,它在2016年就被列入为奥运会比赛项目,但还是没能成为大众所熟知和喜爱的运动项目。在2012年,全国的攀岩爱好者只有近1万人。

2023年小红书等社交平台的助推,加速了攀岩这项小众运动进入更多人视野。截至2023年年底,攀岩爱好者已增长至50余万人。

虽然有互联网助推作用,但这并不意味着攀岩就是一门马上能赚到钱的生意。岩时攀岩创始人魏俊杰在接受媒体采访时曾说,投入成本高、回报周期长,注定了攀岩就是一项慢生意,通常2、3年回本都算好的。这意味着攀岩不适合赚快钱,只有通过不断的持续性运营,攀岩馆才能挣到钱。

近些年,攀岩馆也在做着努力。比如大多数岩馆依然尽可能在提供更多样化的攀岩体验,根据共研产业研究院的报告显示,目前六成以上的岩馆同时提供难度、攀石与速度项目,超25%的攀岩馆额外配备了训练板。

小众生意即便是慢慢做,也能有回报。据报道,2023年约有八成的攀岩馆迈过了盈亏线,约有六成的攀岩馆实现了盈利。

而在今年,攀岩运动仍在社交平台上有流量长尾效应。以岩时攀岩馆为例,微博和抖音官方账号的动态都停留在了去年,仍不妨碍今年有大量消费者涌去线下门店体验和消费。在大众点评评论区,有进行体验的新客,但更多的是攀岩爱好者们。

即便没有互联网的推动,攀岩运动和攀岩馆也能按照自己的节奏进行发展。

至于中产们,别担心,他们永远都有新的运动潮流——只要他们还有社交需求。

【本文由投资界合作伙伴略大参考授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。