过去几年,很多芯片的竞争都是围绕着人工智能展开的。无论是炙手可热的GPU,还是突然爆红的ASIC,或者是HBM,甚至是最近登上热搜的GDDR,都是行业关注的重点。除此以外,台积电、三星和Rapidus的2nm、博通和Marvell的硅光,这也都是大家绕不开的技术热点。

与此同时,还有一个芯片赛道的竞争,进入白热化,那就是基板。所谓基板是,一种嵌入线路的树脂板,中央处理器和其他类型的芯片可安装在其上。众所周知,芯片的核心是die,芯片上有数百万个晶体管,用于计算和处理数据。基板将die连接到主板。不同的接触点在die与计算机其他部分之间传输电力和数据。

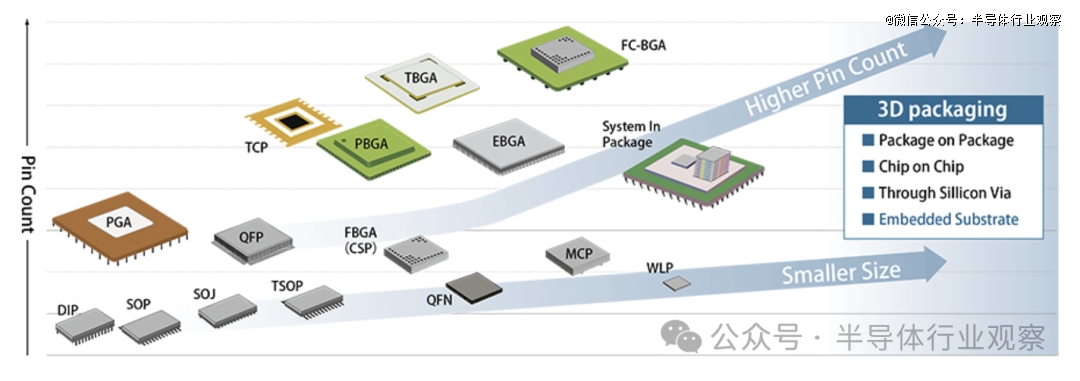

随着人工智能、云计算、汽车智能化等电子技术的快速发展,以及智能手机和可穿戴设备等电子设备的小型化和薄型化,对IC的高速化、高集成化和低功耗的需求不断增加,对半导体封装提出了更高的高密度、多层化和薄型化要求。*的基板供应商Toppan也指出,半导体封装需要满足三点:1. 小型高密度封装;2. 高引脚数,实现高集成度和多功能性;3. 高散热性和高电气性能,实现高性能。

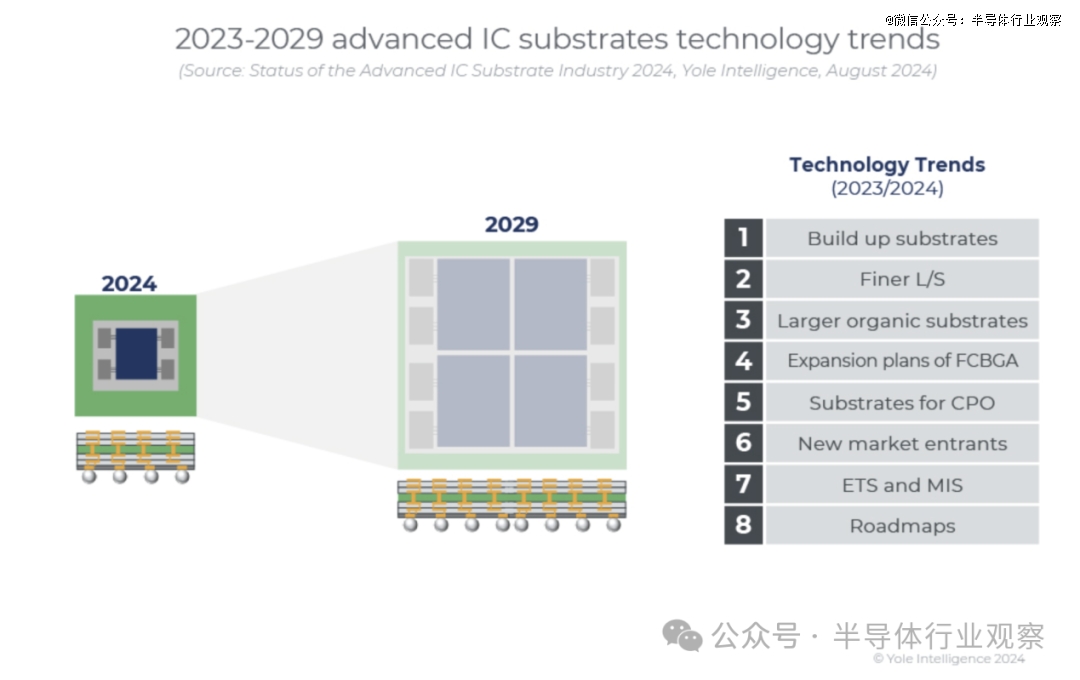

这正是推进了先进基板竞争的主要因素。如上图所示,FC-BGA正在成为大家追逐的重点之一。

FC-BGA的竞争,愈演愈烈

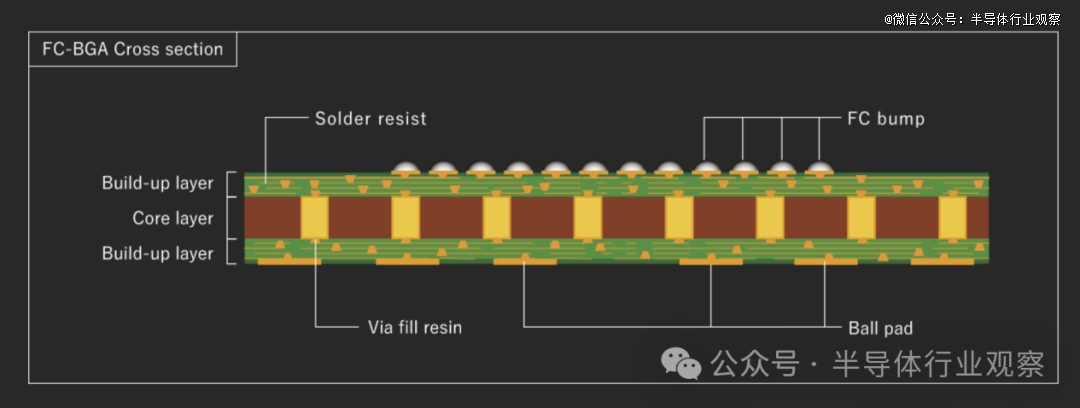

FCBGA 是 Flip Chip Ball Grid Array 的缩写,是一种高性能且价格适中的BGA 封装。在这种封装技术中,芯片上的小球作为连接点,使用可控塌陷芯片连接 (C4) 技术建立可靠的电气连接。

回顾该技术的发展,最早可以追溯到上世纪 60 年代,最初由 IBM 推出,作为大型计算机的板级封装方案。随着时间的推移,该技术不断演变,引入熔融凸块的表面张力来支撑芯片并控制凸块的高度。FCBGA 封装凭借其优异的性能和相对低廉的成本,在倒装技术领域逐渐取代了传统的陶瓷基板,成为主流。

由于其独特的结构设计和高效的互连方式,FCBGA 成为许多高性能应用的*,特别是在图形加速芯片领域,它已成为主要的封装形式之一。在Toppan看来,高密度半导体封装基板上的FC-BGA(倒装芯片球栅阵列)可使高速LSI芯片具有更多的功能。

早在2021年,知名分析机构Yole就预测,由于汽车、高性能计算、笔记本电脑和客户端计算领域的需求增加,以及消费者和服务器应用中对图形的需求暴涨。FCBGA 封装收入预计将从 2020 年的 100 亿美元增至 2025 年的 120 亿美元。考虑到过去几年的AI发展超乎预期,FCBGA的市场应该比这个预期还要高。这就吸引了更多的厂商进入这个赛道竞争。

从 Techno Systems Research 报告可以看到,日本公司在 FC-BGA领域实力尤为强大,,其在该领域的全球生产能力占有 40% 的份额。从各厂商的FC-BGA基板占有率来看,揖斐电业(Ibiden)以17%的占有率*,其次是新光电机(Shinko Electric)12%、京瓷4%、凸版印刷3%。台湾厂商也占有40%的占有率,其中欣兴电子19%,南亚电路板12%占据首位。

所以,他们率先扩产FC BGA。早在2023,Ibiden就宣布了扩产计划,他们也计划 2025 年将 AI 服务器 IC 基板产量提高 40%;同样在2023年,时任凸版印刷总裁 的Hideharu Maro 表示,将在 2023-2025 年的三年内投资约 600 亿日元,以提高其电子产品(如 FC-BGA 基板)的生产能力。目标之一是到 2025 年将 FC-BGA 基板的生产能力从 2022 年提高四倍。

与此同时,韩国巨头来势汹汹。

LG Innotek 首席执行官 Moon Hyuk-soo 日前在拉斯维加斯举办的 CES 2025上表示:“我们已经开始为美国大型科技客户批量生产 FC-BGA”,并补充说该公司“正在推动与多家全球大型科技公司的开发合作。”

在两年前的CES上,这家原本只专注于摄像头模组的韩国厂商首次展示了最新的FC-BGA。LG Innotek的FC-BGA高度集成、多层和大规模。此外,它具有精细的图案和大量微通孔。通孔意味着连接电路和芯片的孔。LG Innotek 的 FC-BGA 以最小化“翘曲”而闻名,这种“翘曲”是由于制造过程中的热量和压力而产生的一种弯曲现象。它是利用数字化转型 (DX) 技术生产的,引起了许多公司和观众的极大兴趣。

同样来自韩国的三星电机在去年7月也宣布与全球半导体企业AMD签署了高性能计算(HPC)服务器FCBGA供货协议,并开始量产。

据介绍,服务器FCBGA是半导体基板中技术难度最高的,全球仅有少数几家公司能够量产高端服务器基板。服务器CPU和GPU需要在单个基板上安装多个半导体芯片,以实现更高的处理能力和信号速度等高性能。因此,服务器FCBGA基板的尺寸是PC标准FCBGA的4倍多,层数是其2倍多,超过20层。因此,由于基板尺寸大、层数多,服务器FCBGA需要先进的制造技术和专用设备来提高产品可靠性和生产良率,这对新进入者来说是一个具有挑战性的领域。

但三星电机通过1.9万亿韩元的大规模投资,维持半导体基板领域的超间隙技术,将釜山和越南的新工厂作为高端产品量产基地运营。三星电机表示,自1991年开展基板事业以来,凭借差异化技术为全球*企业提供产品,引领行业发展。在高规格移动AP半导体基板市场,无论是份额还是技术,三星电机都占据着*的位置。展望未来,三星计划到2026年将服务器、AI、汽车、网络等高价值FCBGA产品比重提升至50%以上。

在大力发展FCBAG的同时,行业也把玻璃基板当做了新目标。

玻璃基板,新目标

虽然FCBGA能够满足需求,但芯片厂商的需求越来越高。于是,拥有低介电常数、低互联电容等优势的玻璃基板成为了厂商发力的新方向。

得益于其低介电常数,可*限度地减少信号传播延迟和相邻互连之间的串扰,这对于高速电子设备至关重要;玻璃基板的出现,还可以降低互连之间的电容,从而实现更快的信号传输并提高整体性能。在数据中心、电信和高性能计算等速度至关重要的应用中,使用玻璃基板可以显著提高系统效率和数据吞吐量。

Yole则认为,玻璃芯基板技术正在兴起,并为两个关键半导体行业(先进封装和 IC 基板)的下一代技术和产品提供支持。随着 AI 和 HPC 产品的日益普及,这两个行业都将腾飞。2023 年,先进封装市场总额将达到 378 亿美元,而先进 IC 基板市场将达到 151.4 亿美元。

通过宣布采用玻璃芯基板,英特尔强调这是能够改变半导体封装行业竞争格局的技术之一。

在2023年8月,英特尔宣布推出业界首批用于下一代先进封装的玻璃基板之一,计划于本世纪后期推出。这一突破性成就将使封装中晶体管的规模不断缩小,并推进摩尔定律,以提供以数据为中心的应用。

英特尔指出,随着对更强大计算能力的需求不断增长,以及半导体行业进入使用多个“芯片”封装的异构时代,信号传输速度、功率传输、设计规则和封装基板稳定性的改进将至关重要。与当今使用的有机基板相比,玻璃基板具有出色的机械、物理和光学特性,允许在一个封装中连接更多晶体管,提供更好的扩展性并能够组装更大的芯片复合体(称为“系统级封装”)。芯片架构师将能够在一个封装的较小占用空间中封装更多块(也称为芯片),同时实现性能和密度提升,具有更大的灵活性,并降低了总体成本和功耗。

三星电机已宣布进军玻璃基板市场。在日前,三星电机方面还宣布,计划于 2027 年开始量产半导体用玻璃基板。三星电机方面表示,虽然不能提及玻璃基板的具体客户,但公司正在与不同的客户进行讨论,并将向两到三个客户提供样品。该公司也计划在其世宗工厂建立一条玻璃基板试验线,并加速研发 (R&D) 工作。

SK集团投资的SKC也在日前的CES表示,公司在美国佐治亚州建成全球*量产工厂,正在加速商业化进程。去年,SKC获得了美国政府7500万美元生产补贴和1亿美元研发补贴,以表彰其技术创新。SKC 的一位高管表示。作为全球*实现半导体玻璃基板商业化的公司,SKC将在日益激烈的半导体竞争中通过玻璃基板巩固我们的技术优势。

大日本印刷公司也声称,使用玻璃芯基板 (GCS) 可以实现更精细的间距,因此可以实现极其密集的布线,因为它更坚固,不易因高温而膨胀。DNP 展示的示意图甚至从封装中完全省略了细间距基板,这意味着可能不再需要这一部分。

据DNP介绍,其玻璃芯基板可以提供高玻璃通孔 (TGV) 密度(与 FPS 兼容),并且具有高纵横比。在这种情况下,纵横比是玻璃厚度与通孔直径之间的比率。随着通孔数量的增加和比率的增加,基板的加工变得更加困难,保持刚性也变得更具挑战性。

DNP指出,其开发的玻璃基板的纵横比为 9,可确保粘合性,从而实现细间距兼容布线。该公司表示,由于 GCS 厚度限制很少,因此在保持厚度、翘曲、刚度和平滑度之间的平衡方面有很大的自由度。

当然,DNP 并不是*一家着眼于未来为先进芯片或多芯片解决方案制造 HDI 基板的刚性玻璃应用专家。因为康宁已经在这个领域探索了很长一段时间,尽管看起来它的技术并没有在商业上用于大批量芯片或多芯片模块。

写在最后

需要说明的是,上文谈到的厂商并不是产业的全部玩家,而是一些有代表性的企业。但从他们的布局,我们可以看到现状。

Yole则指出,从 2024 年开始,先进IC基板行业将走上增长轨道,预计复合年增长率为 9%,到 2029 年达到 255.3 亿美元。这一增长主要由 FCBGA 和 2.5D/3D 高级封装对 FC BGA 基板的需求不断增长推动,推动力来自 HPC 和数据中心、5G、AI PC CPU、XPU 和汽车终端市场的 AI 加速器。

Yole强调,随着许多参与者加入竞争,商业化玻璃芯基板的竞争变得越来越激烈,旨在成为*个将基于 GCS 的产品商业化的公司。Absolics、英特尔和三星是主要参与者,得到了其子供应链中许多设备、材料和玻璃供应商的支持。在Yole看来,玻璃芯基板即将迎来令人兴奋的发展。

针对技术的发展方向,Yole预计,随着不同终端市场的需求,先进基板将朝着更精细的 L/S、更高的层数和更大的尺寸等更复杂的方向发展。这种增长正在扩大 FCBGA 基板和 SAP 和 mSAP 等半加成工艺的市场份额。

Yole表示,一些行业参与者正竞相将 L/S 低于 8/8 的更精细的高端基板商业化,而其他参与者则在积层 IC 基板上采用薄膜 RDL 基板。Toppan 最近发布了*款无芯有机中介层。目标是通过采用附着在积层基板上的薄膜 RDL 来消除或取代硅中介层,从而提供高性能、经济高效的解决方案。

与此同时,替代基板技术正在取得进展,MIS 在低端基板应用中找到了自己的利基市场,而 HD 扇出技术在高端应用(尤其是 APU)中确立了自己的地位。尽管这些技术已经得到证实,但它们的市场渗透率仍然相对较低。

值得注意的是,先进封装中先进基板技术具有相当大的发展空间,包括超高清扇出和 2.5D/3D 封装。薄膜 RDL 的集成可以满足精细 L/S、更高 I/O 密度和紧凑外形等要求。

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。