“人生就像滚雪球,最重要之事是发现湿雪和长长的山坡。”

巴菲特用“滚雪球”的复利思维来总结自己的投资心得,因此“长坡厚雪”也常被拿来形容那些具有高增长潜力和盈利能力的企业。

“厚雪”是企业要有足够强的盈利能力,“长坡”则是企业所处赛道要有足够高的天花板来支撑企业长期增长。

扫地机器人就曾以“低渗透、高增长”的市场潜力一度成为投资界的“明星雪坡”,而作为行业内“双强”的科沃斯、石头科技,也曾在资本与市场的“疯狂投票”下,在股民心中拥有了“扫地茅”的称号,也是“长坡厚雪”的标杆企业。如今,经历过市场的不断检验,“雪坡”愈发拥挤,“长坡厚雪”的扫地机器人们,也来到了新阶段。

“现在还真不好说是谁在服务谁。”Julie想到自家的扫地机器人无奈道。

作为拥有两年科沃斯X1 OMNI真实体验用户,Julie的评价是:“这东西的‘真香寿命’只有一年。”

“一年之后各种小毛病就来了,而且越来越频繁:机器人回不了基站从概率偶发变成了十有八九;以往不怎么提示擦灰的机器人,现在三天两头提示要擦灰,不然难开展工作;开始充一次电可以扫完再拖一遍全屋,现在单扫一次全屋后,就只剩30%左右的电量;还有耗材,怎么消耗得越来越快了……真香机器人一下子就不好用了。有时候我都在怀疑是不是用一年后,它就自动开启了什么报废计划。”

科沃斯旗下洗地机品牌“添可”的CEO冷泠曾表示过,“清洁是人的刚需,只要有家,就一定存在清洁需求,用户就需要更好的解决方案,那么洗地机、扫地机器人等新的智能家电,就有机会走到像今天‘冰洗空’一样的渗透率,甚至更高。”

无论是如Julie的消费者声音,还是行业头部企业对未来期许,在成为“冰洗空”(冰箱洗衣机空调)之前,扫地机器人们眼下还有很多“难题”要解。

1、行业变局:扫地茅们失速,巨头们加入

每个产业都要经历由成长到衰退的发展演变过程,扫地机器人也不例外。

如果说,过往科沃斯和石头科技凭借技术优势和市场份额的积累“滚雪球式”前进,在行业内“遥遥*”。那么如今,后起之秀们的技术追赶,不同行业巨头们的跨界加入 ,扫地机器人赛道或迎来新一轮洗牌,行业的“双寡头”格局似乎也在向“多强并立”迁移。

财报数据显示,2024年第三季度,科沃斯净利润仅为604万元,同比暴跌69%。而回顾2023年全年,科沃斯其实就已出现了业绩失速的情况,2023年科沃斯营收155亿元,同比仅增长1.16%,归母净利润骤降63.96%至6.1亿元。曾几何时,科沃斯几乎是扫地机器人市场的代名词,如今,营收和利润的“止步不前”,让行业老大科沃斯的处境“尴尬”。

而同为“扫地茅“的石头科技也不容乐观。财报数据显示,2024年第三季度石头科技营收增速从一季度的58.69%一路下滑至三季度11.91%,净利润增速从95.22%下滑至-43.4%。这也是自2023年石头科技步入高速增长期以来,首次出现单季度净利润负增长的现象。

对于第三季度归母净利润下滑,石头科技在财报中给出的理由为公司第三季度进一步加强海内外市场拓展且推出多款新品,相关销售费用、研发费用投入增长。

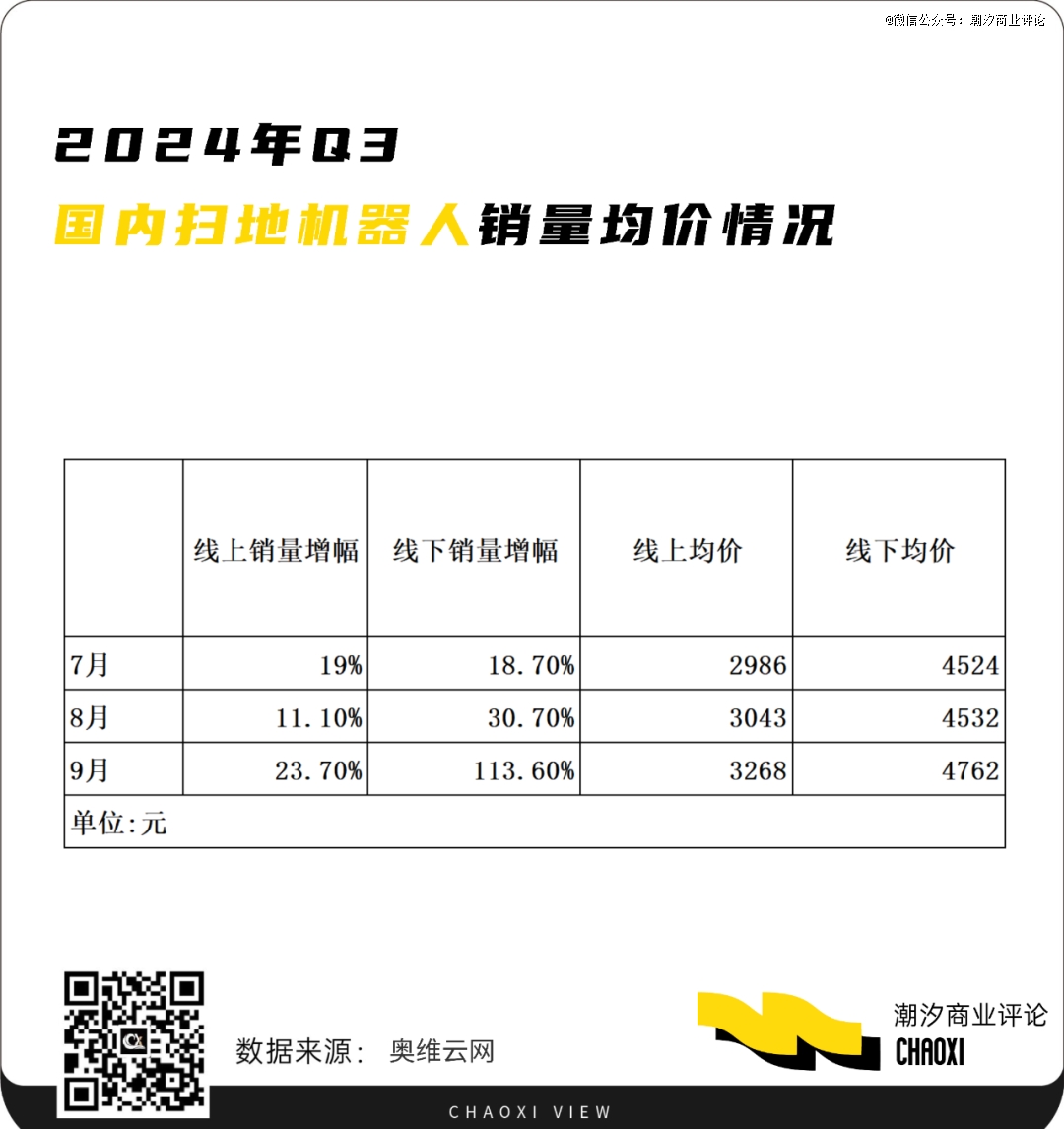

事实上,尽管科沃斯、石头科技们的增长进入到了“缓冲阶段“,但市场的消费热情依旧。据奥维云网的数据显示,2024年1-9月,扫地机器人销额同比增长19.7%,销量同比增长13.0%。而具体到Q3,扫地机器人7、8、9月的单月销量同比增长的同时,购买均价也在不断上涨。

一面是行业龙头企业的业绩承压,一面是市场的消费热情反馈,究其原因的背后也不乏是竞争者的“群狼环伺”。

随着扫地机器人市场的发展,越来越多品牌涌入,市场份额无疑正在被竞争对手们蚕食。

据GfK中怡康数据显示,2024年上半年,科沃斯份额达 30.5%,零售额同比下降 10.3%;追觅份额达到 20.4%,零售额同比增长 98.4%;石头份额达 18.8%,零售额同比下降 19%;云鲸市场份额达 14.4%,零售额同比增长 60.9%。

可以看到品牌们的份额差距正逐渐被拉近,追觅、云鲸、小米等后起之秀增长势头强劲。

同时,在资金、供应链及群众基础上都更具优势的美的、海尔等传统家电巨头们的入局也无疑对市场格局发起了冲击。美的在2024年第二季度的财报中显示,扫地机器人的增速超出预测,这主要归因于其建立的强大渠道网络,尤其是在下沉市场的布局。

而近日,晚点报道称,国产无人机巨头大疆已研发扫地机器人四年,如果一切顺利,预计会在明年年中发布,定价与市场上的高端扫地机器人接近。在无人机研发过程中,大疆已经掌握了路径规划、视觉识别避障、高性能电机以及激光雷达等核心技术,这些技术与扫地机器人的开发需求高度吻合,如若产品上线,对科沃斯、石头科技们来说,同样是“威胁”。

面对新势力的挑战、巨头们的冲击,扫地机器人行业已进入“白热化”的竞争阶段,行业格局似乎也将“重新书写”。

2、掘金困局:创新“焦虑”,价格“顾虑”

份额接近、集中度高是当前扫地机器人市场已呈现出的特点。随着市场将继续保持快速增长态势,行业竞争也更为激烈,产品不断创新升级,满足日益多样化的消费需求,是品牌们在市场中立于不败之地的关键。

显然,扫地茅们也意识到了这一趋势,近年来不断加大研发投入。石头科技的研发投入从2021年的4.41亿元到2023年的6.19亿元。时至2024年前三季度,石头科技的研发投入进一步增至6.40亿元,已经超过2023年全年数值。科沃斯也对研发进一步加大力度,2024年前三季度科沃斯的研发费用达6.57亿元,同比增长8.68%

研发投入的增加直接推动的便是产品的迭代速度。2024年科沃斯、石头科技、追觅、云鲸、小米等都推出了不止一款新品。其中,石头科技在前三季度推出8款新品的数量更是2023年的两倍。

2021年起,中国扫地机厂商们便陆续推出拥有自动上下水、全基站、机械臂、底盘升降等功能产品,2024年科沃斯也推出了搭载“恒压活水循环系统”的产品,传统洗地机器人在清洁过程中,拖布容易变脏,造成二次污染。而恒压活水循环系统可以通过活水冲洗,让扫地机器人在清洁的同时始终保持滚刷干净。

但对于扫地机器人技术发展现阶段来说,每次的体验迭代,身处行业的玩家们跟进都是非常快的。例如LDS激光导航和全能基站拓展如今基本已成为行业标准化配置。而随着技术的逐渐普及,企业“先手优势”不再,而想要保持持续增长则势必要有更前沿的技术布局和储备。

如今,虽然各家新品和新功能不断,但也只是围绕沿边清扫、毛发缠绕、爬坡、抹布清洁等“更干净”的细节方面进行优化和提升。尽管科沃斯、石头科技们正不断加大研发投入以解“创新焦虑”,但现阶段市场却鲜有“变革性”的技术或功能的出现,行业从“颠覆性创新”卷向了“微创新”。

科沃斯CEO钱程也曾对同质化问题直言:“为什么感觉产业增长不如上个10年那么快?各家的产品看起来也都差不多?就是因为创新不够。”

当产品在实用性上已经达到一定技术节点,单靠核心技术及功能微创新实现产品快速迭代,在日趋饱和的消费市场上难以再次俘获消费者,在此情境下,卷价格则是行业又一趋势,但从现阶段市面上产品的价格分布,扫地机器人们有自己的“顾虑”。

据奥维云网推总数据显示,2024年上半年头部公司新品发布量远超2023年同期,在价格带上,3000元以下新品不多,3500-4000元成为核心,5000元左右的高端产品头部全部补齐,可见品牌们也想通过更高价的产品拉高毛利率。

目前,作为改善型消费,扫地机器人并非刚需,在消费者眼中,扫地机器人介于可用可不用,可买可不买之间。

而不论是传统家电,还是新兴的智能家电,本质上都需要不断提升市场渗透率,从而带动销量增长。在理性消费浪潮来临之下,用“高科技”与“高价格”锚定高端心智的扫地机器人们无疑限制了其价格下探的空间,不利于市场结构的渗透,进而阻碍了其拥有更大的市场。

相关业内人士告诉「潮汐商业评论」:“扫地机市场的变化与洗地机是相伴而生的,国内扫地机的TOP4都有洗地机产品线,它和扫地机一起构成了国内清洁家电几乎全部的市场。2025年‘扫地机+洗地机’融合的产品或成为新的主流迭代。但国补之后,原本的扫地机需求被加速释放,2025年除非有革命性产品出现,否则不一定会有很好的市场反馈,扫地机市场也或许会进入1-2年的萧条期。”

现阶段,在“创新焦虑”与“价格顾虑”之下,不只是科沃斯与石头科技,扫地机器人们需要共同思考的是“家电”本质,而非“高科技”。

3、破局:沉迷“高科技”?还是做好家电?

我们不能否认,当前不论是扫地机器人的升降“机械臂”,还是“恒压活水”始终保持滚刷洁净,厂商们追求“*清洁”的技术优化,无疑让产品的清洁效果从“干净”变为了“更干净”。

如今,地面的基础清洁已是每款扫地机器人都具备的功能,而当我们回归消费端,消费者对于扫地机器人的痛点,真的是“越来越干净”吗?

“有喊它出来把这块污渍拖干净、那个垃圾吸走的功夫,我顺手拿纸沾点水就擦干净、捡走了,秒清洁。扫地机器人主要还是日常把家里的灰尘、地面轻污渍扫拖干净就够了。谁家也不是每天地上都大面积撒酱油啊。”Julie说道,“我现在最需要它改变的就是做好日常工作的基础之上,再耐用一点,再自清洁一点,比如不要经常提示我给它擦灰,给它刷基站。”

显然,“省事”或许才是消费者选择扫地机器人的关键痛点。而如今大多数厂商对于消费痛点的把握都在死磕“污渍”、打扫“犄角旮旯”、识别垃圾上,或者如何更智能地跟扫地机器人对话。当核心功能已基本满足需求,消费者对于产品的关注则更倾向于“是否好用”,省力也要省心。

同时,在国内长年累积形成的“不坏不换新”的家电消费观念下,产品的耐用性也是消费者选择家电的重要考量。即便是定位高端品牌的家电,也同样如此。

“好用”且“耐用”会成为现有用户持续消费的源动力,同时也会形成良好的使用口碑,从而吸引越来越多的新用户下单。因此,扫地机器人厂商们或许要在“更好用”和“更耐用”上再下些功夫,而非“更干净”。

当下,厂商们沉迷于不断打出的“高科技”,推出更像是提升生活体验类的 “科技产品”,以求用“科技”撬动高消费,获取更高利润。但这无疑限制了扫地机器人成为如“冰洗空”一样几乎每家每户都有的“革命性”家电。

如上文所言,面对日益激烈的市场竞争,“价格战”或将是接下来厂商们为维持市场份额不得不采取的重要策略,这也势必会让市场下沉带来渗透率地提升。

未来,随着扫地机器人供应链逐渐成熟,也可以缓解厂商们供应链无法降本的“焦虑”,同时向产品、渠道、服务等方向形成更为广阔的发展脉络。

美国管理学家吉姆·柯林斯在《从优秀到*》中曾提出“飞轮效应”的概念,他将企业比为一个巨大的飞轮,经营之初或许转得很慢,但在突破早期的艰难之后,企业便会像飞轮般开始飞速旋转,这是一种连续积累和加速增长的循环效应。

显然,如今扫地机器人正经历着艰难突破的关键期,而本质上,其发展始终离不开“家电”这条主线。

“好不容易享受了一段不用扫地、拖地的日子,扫地机器人是真的香。我也想过换新,但四五千买回来,用两年就换新,成本也太高了。先凑活着用吧,等真到降价的时候再看看。”Julie说道。

【本文由投资界合作伙伴微信公众号:潮汐商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。