前两天的“科技春晚”CES 2025上,除了AI眼镜的展台被围得水泄不通之外,AI耳机的展台前也大排长龙。

随着AI行业的爆发,AI的入口争夺战成为这两年的一大浪潮,AI耳机是不输于AI眼镜的一大市场。

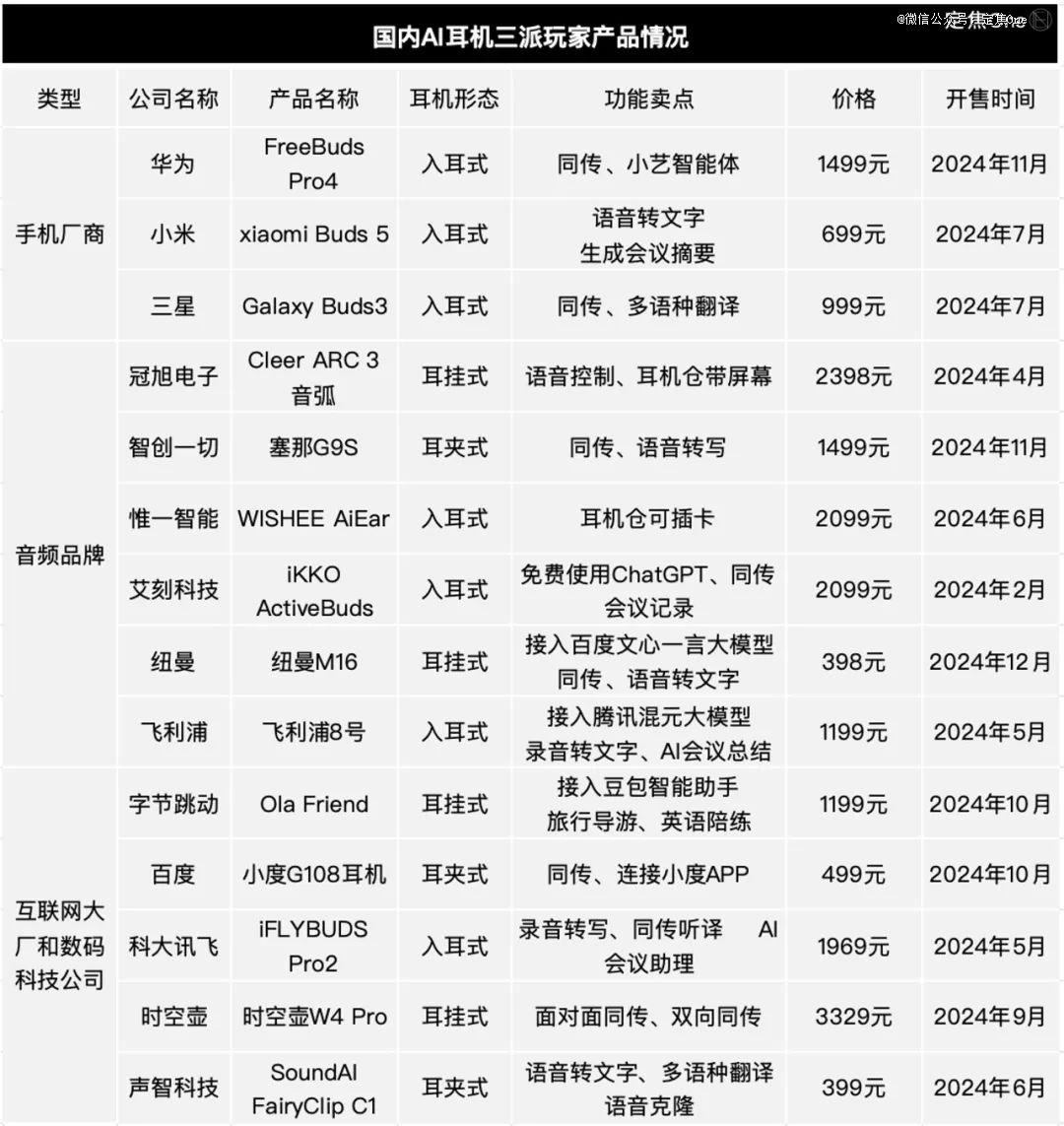

目前市面上,手机厂商、音频品牌和互联网大厂及科技公司,都在下场做AI耳机。据「定焦One」不完全统计,目前市面上销量稳定且真正具有AI功能的耳机品牌,已经不下14家。

AI耳机火热的背后有两大前提。

一是TWS(True Wireless Stereo)耳机,也就是真无线立体声耳机的普及。2016年苹果发布AirPods,有线耳机逐渐退出市场。过去两年户外活动的增加,加剧了无线耳机的渗透率。

Canalys数据显示,2024年三季度,TWS耳机出货量达到9230万台,同比增长15%,小米和华为在全球市场均实现了超50%的年增长率。但是目前行业相对比较分散,*的苹果,其市占率也只有21%,随着AI的加持,市场增量和行业格局还有可能发生变化。

二是大语言模型发展到GPT-4o阶段,语音交互的质量越发成熟,比起智能音箱时代每次都要先唤醒再对话、音箱不是听不懂就是答不了,可用性大大提高。

基于这两点,2024年下半年,多个厂商都发布了新款AI耳机。行业人士预判,AI耳机市场将会在2025年迎来一次爆发式增长,通过耳机联动手机端的智能体,真正的Siri时代离我们不远了。

耳机的AI化势不可挡,谁能吃到*红利?*赢家是谁?

1、AI耳机三大门派

耳机在基本实现无线化之后,消费者对耳机的使用时长大幅提高,使用场景也延伸至会议、运动等。从2024年开始,耳机行业再次迈入AI化的进程,为耳机加入AI语音交互功能。

据「定焦One」梳理,目前入局AI耳机的公司可以分为三大派,他们入局的目的和产品方向也有所区别。

*派是传统手机厂商,如华为、小米、三星等,以华为为例,用户通过AI耳机唤醒“小艺”智能体,然后进行查询路线并导航、面对面翻译(别人说的话直接翻译好后回传到你的耳机中)等动作。手机厂商的AI耳机往往和手机销量有所绑定,华为新款AI耳机在京东单店铺销量已超2万副。

第二派是音频品牌,这些原本就做耳机、音箱等硬件的品牌又细分为两类,一类如飞利浦和纽曼等接入腾讯、百度、OpenAI等外部公司的大模型或自研模型(塞那银河GPT4.0大模型),通过耳机连接对应APP实现翻译、录音转译等动作。这类耳机已经与运动或会议场景强绑定,功能性强,销量也不低,Cleer ARC 3耳机在京东单店铺销量也已超2万副。

另外一类如WISHEE、iKKO等则是在耳机仓上面做文章,加入可触屏幕和通讯模块,或内置ChatGPT成为独立的硬件设备,但目前使用感受一般。这类耳机销量相对较低,京东单店铺销量在几百到几千副。

iKKO和WISHEE小红书官方账号的产品实拍图

最后一类则是互联网大厂和科技公司,这类企业本身有翻译技术、语音技术和大模型技术的沉淀,做AI耳机的目的是将自身的优势通过硬件进行商业化的闭环。

比如今年参展CES的科大讯飞本就专攻会议场景,通过录音笔提供录音、转写、翻译、生成会议纪要等服务,现在通过AI耳机与手机打通这些服务;再比如字节收购Oladance(耳机品牌)后发布的Ola Friend耳机,接入了字节旗下的豆包智能助手,将豆包的功能延伸到日常陪伴场景。

值得注意的是,出于商业化的考虑,和小度、元宝开放给其他耳机品牌使用不同,字节在软件和硬件上选择闭环,规定豆包只能由Ola Friend耳机唤醒,其他耳机无法唤醒。目前这款耳机在京东单店铺销量超一万副。

总结来看,和传统的无线耳机相比,除了听音频、接打电话等基础功能之外,这批AI耳机的标配方向是充当生产力工具,在会议和商务等特定场景扩展出翻译和语音转录功能,只是在好用程度上有所区分。部分耳机也可连接语音助手,但体验生硬,Ola friend几乎是*主打语音问答的AI耳机。

不过,我们在手机上也能实现这些功能,为什么还要用AI耳机呢?

耳机行业从业者宫城告诉「定焦One」,区别主要在于使用体验上的细微差别。一是手机熄屏状态下也可以唤醒智能助手,省去很多步骤;二是在双手不方便操作手机的情况下,不用暂停手头的事情,例如,可以一边骑车一边选餐厅;三是涉及多人场景时,可以一人戴一副耳机实现实时翻译。

只是,这些耳机价格多在千元以上,有些甚至超过2000元,在很多产品的AI体验并没有想象中那么好,且部分AI耳机强调功能却牺牲音质的时候,消费者愿不愿意买单,可能因人而异。

耳机行业发展到现在,已经是一个内卷到不能有短板的行业。对于价格敏感的用户,各大电商平台上9块9的白牌耳机比比皆是;对于价格不敏感的用户,音质和设计好的耳机也在持续迭代。AI成为了耳机行业几乎*可讲的升级点。

但目前来看,AI相关的功能还只是锦上添花。宫城表示,耳机先要好用再谈AI,AI目前还不是消费者必须下单耳机的理由。

2、AI耳机卖爆,还有几道坎?

早在2011年10月,从苹果首度曝光其数字助手Siri开始,业界就在语音交互的发展性上达成了共识,但为什么十三多年过去,语音交互依然没有成为主流?现在有了AI耳机,Siri就能成真吗?目前看来,还有一段距离。

其中*的阻力是目前AI耳机“不够智能”且“依赖手机”,这限制着用户的购买欲。

科大讯飞旗下未来智能CTO王松就曾表示,真正的智能耳机必须是一个可独立联网、独立运算的设备,即便脱离了手机也能够使用。

宫城解释,AI耳机体积小、重量轻,计算跟存储的能力受到限制,通常需要依赖手机等外部设备接入云端的大模型来完成AI功能。因此,常见的情况是,没有手机就完成不了AI功能,更常见的情况是,即便连上了大模型,AI耳机也不够智能。

其中有几个关键卡点,比如你在手机或网页问智能助手问题,生成的答案会是一大长段,这样的答案如果在耳机里听,根本听不完;还比如你和其他人日常交流中经常会遇到被打断或对方接话的行为。因此,AI耳机的体验要想更智能,背后需要耳机厂商在大模型训练、语音动态识别、语音交互调教等方面进行优化。

同时, 无法忽略的一点是,用户习惯还未养成和耳机聊天的习惯。

目前大家默认的无线耳机的社交礼仪是,戴上耳机意味着“免打扰”或“在休息”,多数时候在办公室或者出差场景,是想获得一个比较安静的、噪音隔绝的环境。

很多AI耳机想创造“AI语音”陪伴的新场景,但宫城指出,一方面用户不习惯戴上耳机之后自言自语,在户外这也会是一个“让i人尴尬”的场景,更不习惯凡事都要问AI;另一方面为了达到“陪伴”的效果,很多AI耳机都做成开放式,使得用户戴上很久也不会耳道不适,但是这样的形态不隔音不降噪,在商场等嘈杂环境里使用体验很差。降噪和体验感,难以平衡。

不过,消费电子赛道投资人青松指出,乐观看来,AI耳机比AI眼镜更能培养起用户日常用AI的意识。“以前大家用Kimi或豆包,需要先打开网页或APP,再打字聊天,现在通过耳机就能直接和AI聊天,效率得到提升。只要AI足够好用、且回答的足够有用,和AI随时聊天的习惯会慢慢培养起来。”

另外,在手机系统权限上的缺陷,成为了第三方AI耳机品牌的“硬伤”。

青松表示,第三方AI耳机在使用时,要防止手机系统因为电源优化等操作把后台运行的耳机APP给“杀掉”,这会损害用户的使用体验。很多人也会担心,几乎所有的手机厂商都在出AI耳机,耳机和自家手机系统会配合得更顺畅,由此形成强绑定关系,第三方耳机产品如何与之竞争?

荣耀曾在发布会上用手机里的智能助手点了2000杯瑞幸咖啡,这就是手机厂商的优势,可以调动系统内的各大应用,并深入交易环节。

“这一点以后如果能通过AI耳机实现,讲的其实就是当年阿里想通过天猫精灵智能音箱讲的故事。”宫城称,不过他认为,这还是回到了用户使用习惯的老问题,在实际生活当中,用户还没有形成通过耳机唤醒小助手帮忙点咖啡的习惯。

3、AI耳机,谁有前景?谁最尴尬?

放到更大的视角来看,每一代互联网巨头的崛起都与入口的争抢有关——从搜索到微信再到现在的AI,AI作为一个入口也毫无疑问会成为兵家必争之地。

其他硬件如AI眼镜还算是一个较新的需求,不仅要培养人们佩戴眼镜的习惯,还要解决续航、AI功能优化的问题,但是市场的新鲜感和可能成为独立设备的可能性,给了产业链上下游的创业者很多机会。

对于耳机来说,如今几乎人人都有耳机,在已经非常成熟的耳机市场中加入AI功能,更像是提升销量的手段,耳机成为独立硬件的可能性和必要性也都较低。

青松解释,产品设计上,市面上虽然已经有独立的耳机硬件产品如WISHEE和iKKO,但耳机盒的小体积和小屏幕能实现的功能有限,增量体验很少,还会大幅提升耗电量;消费者心智和使用习惯上,完全脱离消费者认知的耳机硬件,教育成本更高。

同时,不少投资人向「定焦One」表示,独立硬件或许是一个伪命题。在手机体验越来越优化的今天,我们到底需不需要手机之外的另一个独立硬件?再畅想一下,等AI Agent真的实现的那一天,我们还需要硬件吗?

综合投资人的观点,AI耳机行业不会出现颠覆式创新,这也意味着这个赛道几乎已经没有中小的创业机会,行业份额会向价格带两端靠拢,要么白牌、要么大牌。

从这个层面来看,宫城分析,在耳机AI化的过程当中,最有优势的是手机厂商,因为他们对自己的操作系统有不同层级的把控能力。最尴尬的是音频品牌尤其是传统的耳机品牌,他们的耳机产品此前靠卷音质和设计卖得并不便宜,但是近些年在AI功能上转型较慢,价格很高的情况下显得产品比较鸡肋。

在当下这个阶段,与其说看好AI硬件行业,不如说是看好手机AI生态的前景,以及看好AI在日常生活中的渗透。

与第三方大模型厂商或者耳机厂商相比,手机厂商的优势在于生态整合能力。宫城称,这里的整合不光是指能够切入到生活服务环节,还指能将耳机与同品牌的平板、手表、智能家居等设备联动,并且打通设备权限和用户数据,制造更丝滑的体验。

但是手机厂商也有自己的难题。一是手机厂商在大模型问答的体验上还有待提升,苹果目前采取了接入OpenAI(海外市场)和文心一言(国内市场暂定)的方式,国内没有自研大模型的手机厂商是否会采取这种方式还有待验证。二是手机系统里的各个应用,到底会给手机厂商开放权限到什么地步,也需要平衡。

不过,讲AI故事确实也为耳机行业的未来带来了一定的想象力。

青松表示,其中一大想象力是可以进行软件端的收费。比如在对听歌、翻译、转写等功能进行免费使用次数的限制,以及未来一些AI功能可能直接变成订阅功能。另外,随着国内各家大模型的能力提升,从搜索到Chat再到陪伴Agent,AI耳机的应用场景也会有所拓展,逐渐渗透到用户生活的方方面面。

2025年,更多消费电子的AI化会开始加速。正如李开复此前所说:今天的AI不再需要诺贝尔级别的创新,而是将现有的技术产品化、商业化、创造出真正的价值。

AI耳机行业的逻辑也是如此。

【本文由投资界合作伙伴微信公众号:定焦One授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。