当人们津津乐道于全球购买中国汽车之时,又一个千亿市场规模的产业已蓄势待发。

2023年,中国汽车出口量超越日本,首次成为全球*大汽车出口国。

前几年,新能源汽车产业链上游的造富神话已然唱毕,如今,身处产业链下游的动力电池回收产业终于迎来属于他们的造富之路:

蜂巢能源,2022年冲击科创板,拟募150亿,率先成为搅动动力电池回收的一匹黑马;

西恩科技,2023年冲刺创业板,估值约31.57亿元;

金晟新能源,进入胡润百富榜《2024全球独角兽榜》,近日冲击港股IPO,成为估值120亿元的新能源独角兽。

跑在前面的扎堆IPO,稍慢者则在疯狂融资。

仅根据不完全统计,仅2022和2023年两年就有约60家动力电池回收企业拿到融资,其中近一半企业拿到过亿投资款。

老牌巨头们,也纷纷手握数十亿、数百亿的巨款下场。宁德时代、天能动力、上汽、广汽、博世等或亲自下场,或砸钱投资。

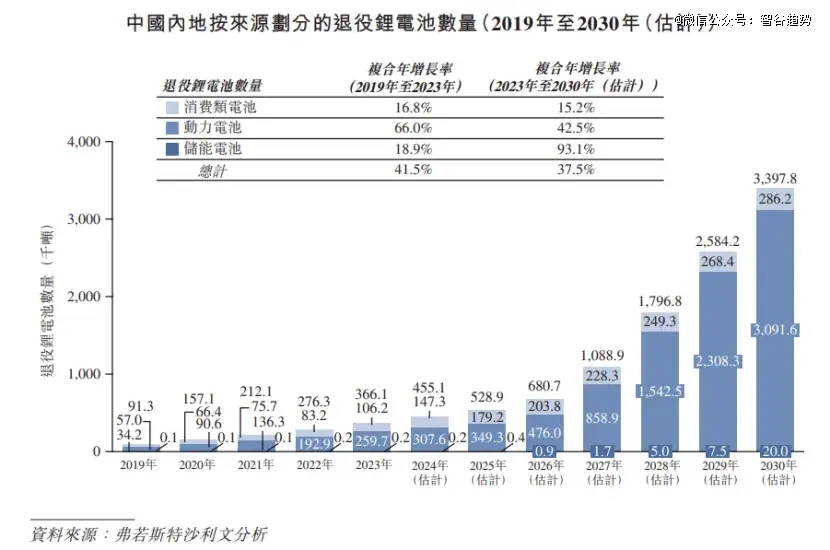

要知道,中国最新能源汽车动力电池大规模装机最早基本在2017年,而行业内普遍认为动力电池的理论寿命约为5~8年。

也就是说,首批成规模的动力电池回收业务,这两年就要迎来爆发期。

尽管2023年退役动力电池回收市场规模仅仅约200多亿,但哪怕是最保守的咨询机构,也普遍认为,退役动力电池回收市场规模将会在2030年达到1500亿左右。那些更为乐观的券商和咨询机构,甚至大胆预测2025年就能提前突破千亿市场规模。

所有人都在铆足劲,等待动力电池回收产业的爆发。

01

大量资本,正在扎堆涌入动力电池回收产业,相关企业数量正在快速上升。

2018年,还仅有5家动力电池回收企业符合国家行业规范条件,而截至今日,则已经扩充到了156家。

2018年电池回收相关企业注册总量约2000家,2023年已经突破4.59万家。

从企查查上看,截至2024年底,全国已有近19万家企业的经营范围包含“动力电池回收”,更惊人的是,其中竟有超4万家企业仅成立不到1年。

由于一时间行业涌入者太多,国内企业处理废旧动力电池时甚至采用集中拍卖的方式,一度出现新旧电池价格“倒挂”现象,也就是退役动力电池的回收价格高于全新动力电池的价格。

不过,从业者们仍然不在乎,现在最重要的就是站稳脚跟,坚持到产业爆发的那一刻,而那一刻不会太远。

此前就有业内专业人士表示:“为迎接电池大规模报废周期,企业要提前2~3年建厂做准备。”

02

目前来看,业内对动力回收产业的期待相当高。

在2024年的达沃斯论坛上,宁德时代创始人曾毓群就判断:

虽然新能源汽车行业在快速增长,未来10年动力电池所需的关键材料可能会增加5倍。但因为动力电池回收产业的发展,到2042年,中国可能不需要再锂电池生产中使用新开采的金属。

甚至,如果该动力电池回收产业能在全球范围内推广,原材料供应问题将迎刃而解。

因此,各国都将动力电池回收产业发展作为一大重点。

比如美国,2024年6月,能源部宣布提供超过1.92亿美元的新资金,用于从消费品中回收电池。同时,美国还成立了电池研发联盟,并延续了始于2019年的“锂离子电池回收奖”。

中国则在2018年工信部发布了*批符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》后,相关政策的发布明显加速。

尤其是在2024年3月国务院印发的《推动大规模设备更新和消费品以旧换新行动方案》,以及将于2025年3月实施的《新能源汽车运行安全性能检验规程》更是进一步推动了动力电池回收产业的繁荣。

前者,推动汽车以旧换新,未来汽车加速报废趋势显著;后者,明确提出要求动力电池的容量保持率低于40%,即电池容量衰减超过60%时,可能面临年检不达标的结果,促进消费者主动参与到报废、回收动力电池产业中。

最重要的,无论是政策倒逼,还是利益所驱,中国动力电池回收从业者们大概率不用像其他汽车从业者般担心出海困境。

尤其在2024年6月欧盟议会高票通过《电池与废电池法规》后,欧盟要求提供电池碳足迹生命和电池护照,设定废旧电池回收比例等。

已经基本预示着,全球范围内,动力电池彻底遵循“谁生产谁回收”的游戏规则。

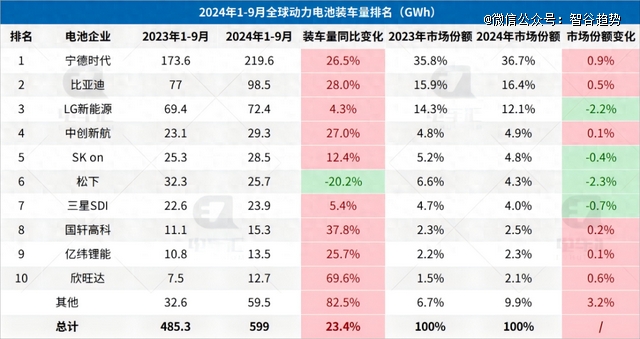

而全球范围内谁生产的动力电池最多,基本无需置疑。可以想见,动力电池回收的从业者们或许只要跟着上游产业在海外攻城夺寨的步伐即可。

比如,宁德时代就曾透露,其正与合作伙伴商谈,讨论在欧洲大陆建立多个电动汽车电池回收站。

总结一句话,动力电池回收产业,基本上已经水到渠成了。

03

目前看来,动力电池回收还面临哪些问题?

首先,整个动力电池回收行业尚处起步阶段,诸多行业规范未能完全建立。

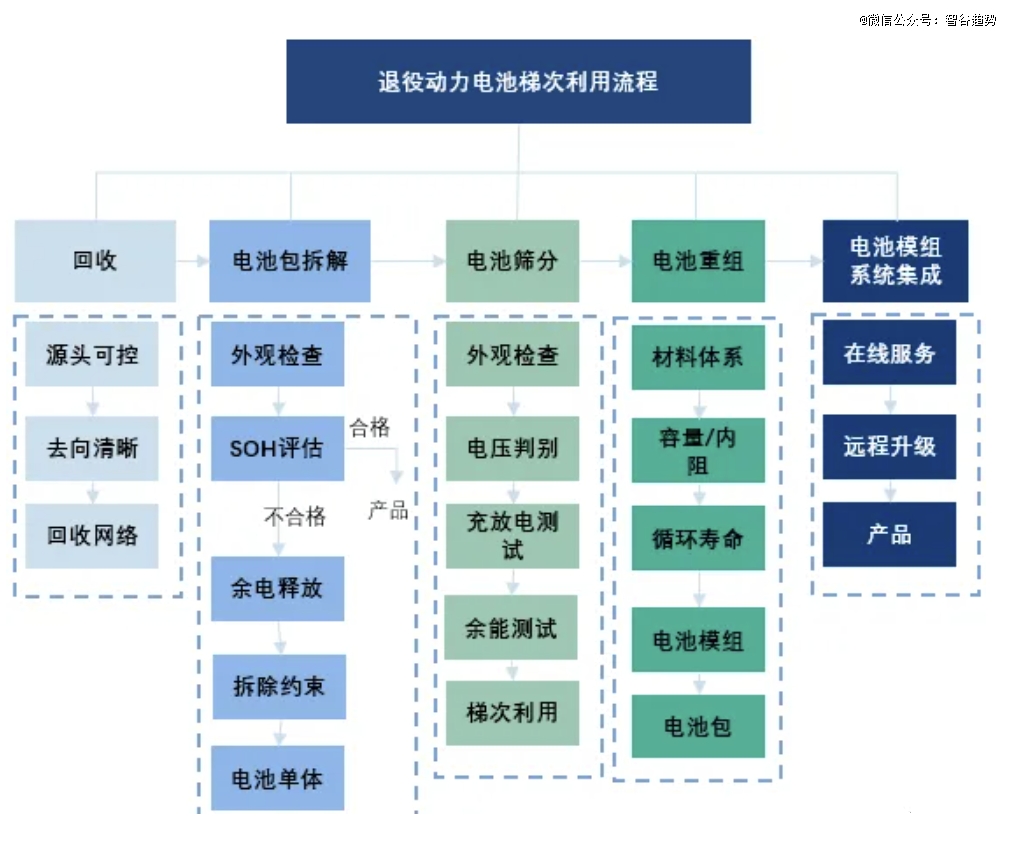

比如,上下游协作没有太多标准可循:动力电池在回收时,没有一个准确的评估标准,“就像赌石一样要看运气”;不同动力电池制造技术不同,“拆一块电池比造一块电池还难”;甚至就连已经推广的动力电池“身份证”也未完全普及。

其次,因为私家车逐渐参与到回收中,导致退役动力电池在回收前的流程就不可控,无法被回收到正规企业。

由于看到动力电池回收的利益,业内出现大量近乎“灰色”的小作坊,这种小作坊近乎零投入只需要:夫妻二人、一根撬棍、一把砍刀、自家小院,难以保证对回收来的动力电池进行规范化处理。

因此,整个行业竟然都显得有些混乱。

根据国务院发展研究中心发布一份《调查研究报告》显示,截至2023年,中国新能源车动力电池规范化回收率不足25%。

不过,相关监管政策也已逐步推进。

2023年12月,工信部出台的《新能源汽车动力电池综合利用管理办法(征求意见稿)》对国内动力电池的各个环节提出了更严格的监管措施,对上述行业问题均有一定改善作用。

可如今看来,市场可不会永远等着产业慢慢成熟。

在国际上,“谁生产谁回收”,虽然给中国动力电池回收企业跟随大部 队出海带来方便,但同时更给中国整个新能源汽车产业链戴上紧箍。

换句话说,一旦回收阶段拖了后腿,反而会导致整个新能源汽车产业出海受困。

中国汽车流通协会副秘书长郎学红曾呼吁,布局海外的时间窗口到2030年,最多到2035年,如果不能抓住这个时间窗口,中国车企很难达到海外和国内市场1:1的销量目标。

7年时间,已经进入倒计时,真正的动力电池大规模退役潮也渐行渐近。

想要跟上新能源汽车大势的企业们,需要加快行动了。

【本文由投资界合作伙伴微信公众号:智谷趋势授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。