年关将近,智药局一年一度的全球AI+药物研发融资汇总也跟大家见面了。

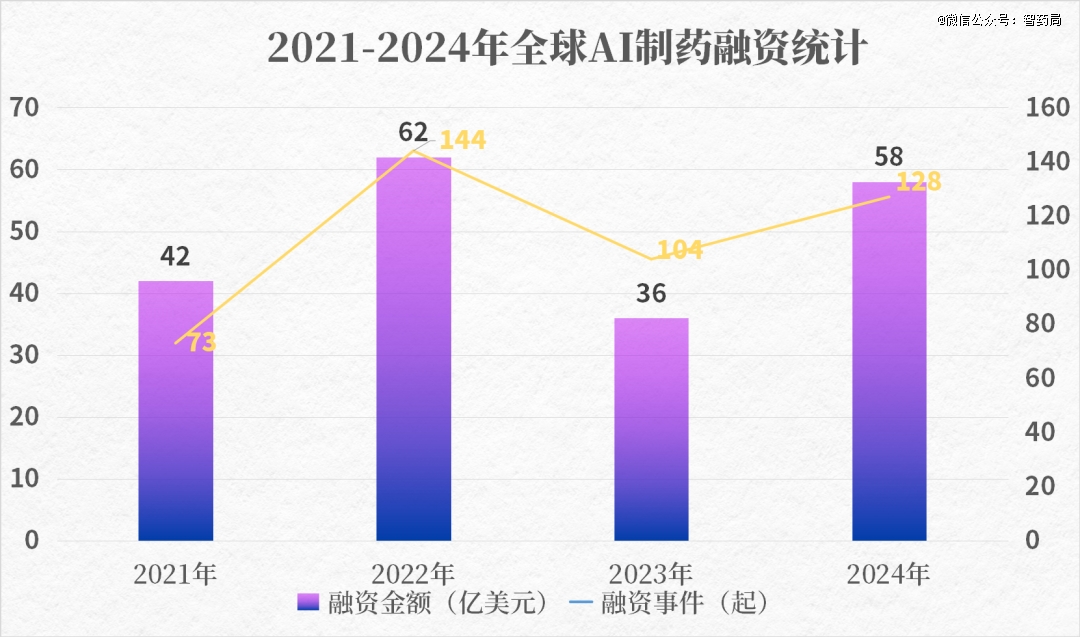

据智药局监测,2024年全球AI+药物研发融资总金额为58亿美元,融资笔数128起,两个数据已经接近2022年的*值。

这一数据或许与市场中绝大多数人感受到的环境相反。

如果说2023年AI制药的融资环境是“寒气传递”的一年,那么2024年则明显是 “分化” 的一年。

资金的大量差异,不仅体现在中 美之间,头部公司与尾部公司之间,还在上市公司与初创公司之间,也导致绝大多数公司并没有感受到市场的回暖。

通过对2024年全球AI+药物研发融资情况进行汇总分析,本篇文章试图回答一个问题:

AI制药的资金都流向了哪儿?资金情况具体有什么变化?

1、中 美温差巨大

近3年来,相信不少人已经感受到了AI制药乃至整个生物医药过山车一般的融资情况。

AI制药因为兼具计算和生物制药的属性,在疫情期间被各路跨界资本追捧,但如今生物制药的潮水褪去,坚持投向AI制药的资本所剩无几,不少企业现金流紧张。

但随着美国AI技术的爆发,以及AI蛋白质技术获得诺贝尔化学奖的里程碑,AI制药领域似乎走出了颓势。

据智药局监测,2024年全球AI+药物研发相关融资总事件达128起,总金额为57.95亿美元(约人民币416.4亿元)。

与之相比,2023年全年AI+药物研发相关融资总事件达104起,总金额为36.01亿美元(约人民币258.4亿元)。2024年融资金额大增61%,资金量接近2022年的*水平。

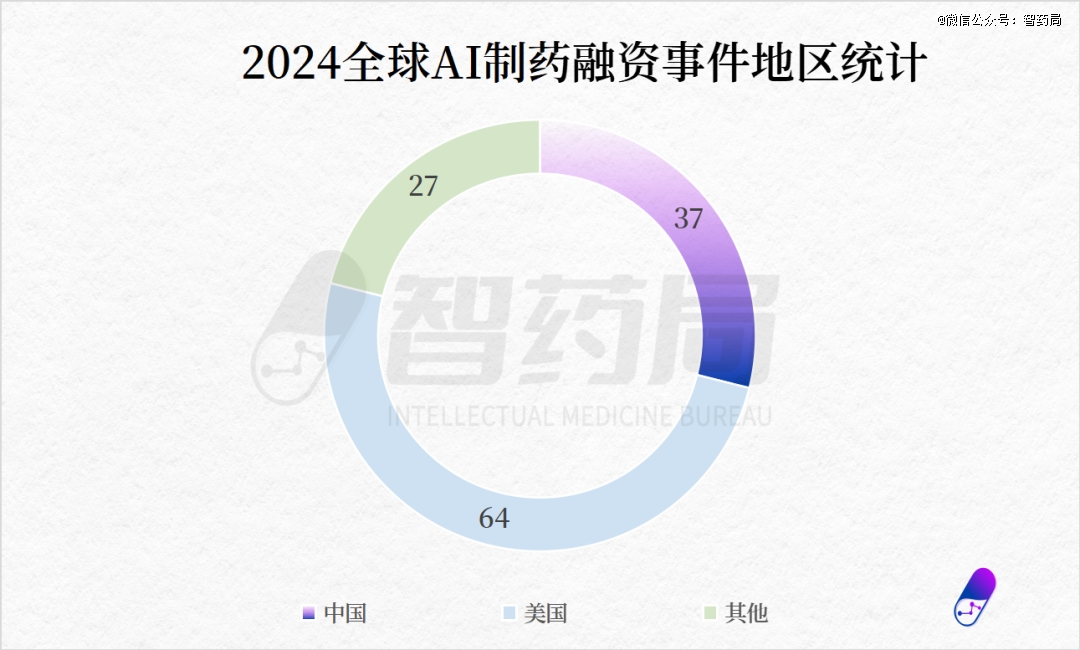

其中 美国AI药物研发融资事件64起,中国37起,其他国家和地区为27起,投融资活动仍然主要活跃在中国、美国和欧洲(欧洲则集中在英国)。

从融资事件上看,2024年的中国的数量略有增长(2023年为32起),主要集中于珠三角、京津冀以及长三角等医药产业较为发达的地区。

与此同时,AI+药物研发全球融资事件增量主要在美国(62起),2023年美国的融资事件为48起。

此外,国内多家公司在一年内获得两轮融资,包括天鹜科技、莱芒生物、兴普泰生物、途深智合等,体现出资本对其管线、技术以及商业模式的认可。

例如天鹜科技分别在2024年4月和11月,获得数千万元Pre-A轮和超亿元的A轮融资,莱芒生物则因为出色的管线连续获得天使+轮和A轮融资。

从资金占比来看,美国仍然占据全球AI制药的融资高地,中国的AI制药资金占比则为10%。

而刨除晶泰科技、BioAge Labs等公司IPO的影响,中国AI制药初创公司的融资额占比进一步下降,仅占全球融资额的8%。

从上表中可以看出,中 美之间的融资差距进一步拉大。

这一情况早在2023年就有所体现。2022年到2023年,美国融资金额占比从77%提升了80%。中国保持持平,资金占比从2022年的9%微涨至10%。

美国这一波AI浪潮持续创造了美股的“不败神话”,英伟达股票创下新高,随后英伟达又将资金投向了AI+生物医药公司。据智药局统计,英伟达已经投了13家AI制药公司。

此外,OpanAI也在拿着大模型寻找钉子,也盯上了医疗与生物学,不仅与赛诺菲达成研发合作,还首次投资了AI制药公司Chai Discovery。

市场环境积极,美国甚至出现了Xaira Therapeutics的超级初创公司,诺贝尔奖得主+跨国药企研发掌门人+*VC的梦之队,让其一出场就拿下10亿美元融资。

仅Xaira一家公司,就占据了全球AI+药物研发领域17%的融资金额。而绝大多数的初创公司的融资体量不过千万美元级别,马太效应非常明显。

融资轮次分布上,2024年全球AI+制药的融资仍以早期融资为主,绝大多数公司仍然处于种子轮、天使轮以及A轮。

2、寒冬之下,谁拿到了钱?

大额融资方面,智药局整理了15起全球融资超亿美元的AI+药物研发融资事件(仅统计初创公司)。

相较于往年,2024年的Top10公司融资金额异常的高,达到了惊人的26.9亿美元,占2024全年融资总额的46%。

此外,全球AI制药融资Top10均为美国公司,首次没有出现中国公司。

拔得头筹的是拿下10亿美元重磅天使轮的Xaira Therapeutics,也是AI+药物研发历史上*一笔融资。

该公司由2024年诺贝尔化学奖得主David Baker及其团队创办,公司首席执行官为Marc Tessier-Lavigne曾任基因泰克首席科学官,前斯坦福校长,背后还有ARCH等知名机构支持。

而据智药局梳理,AI芯片霸主英伟达投了该榜单上的3家公司,包括Evolutionary Scale、Superluminal Medicines以及Terray Therapeutics,足见其对于AI制药的重视。

Top15中,中国公司剂泰医药获得1亿美元C轮融资而上榜,剂泰医药于2020年成立,由晶泰科技孵化,美国工程院院士陈红敏以及麻省理工学院科学家赖才达、王文首共同创立。

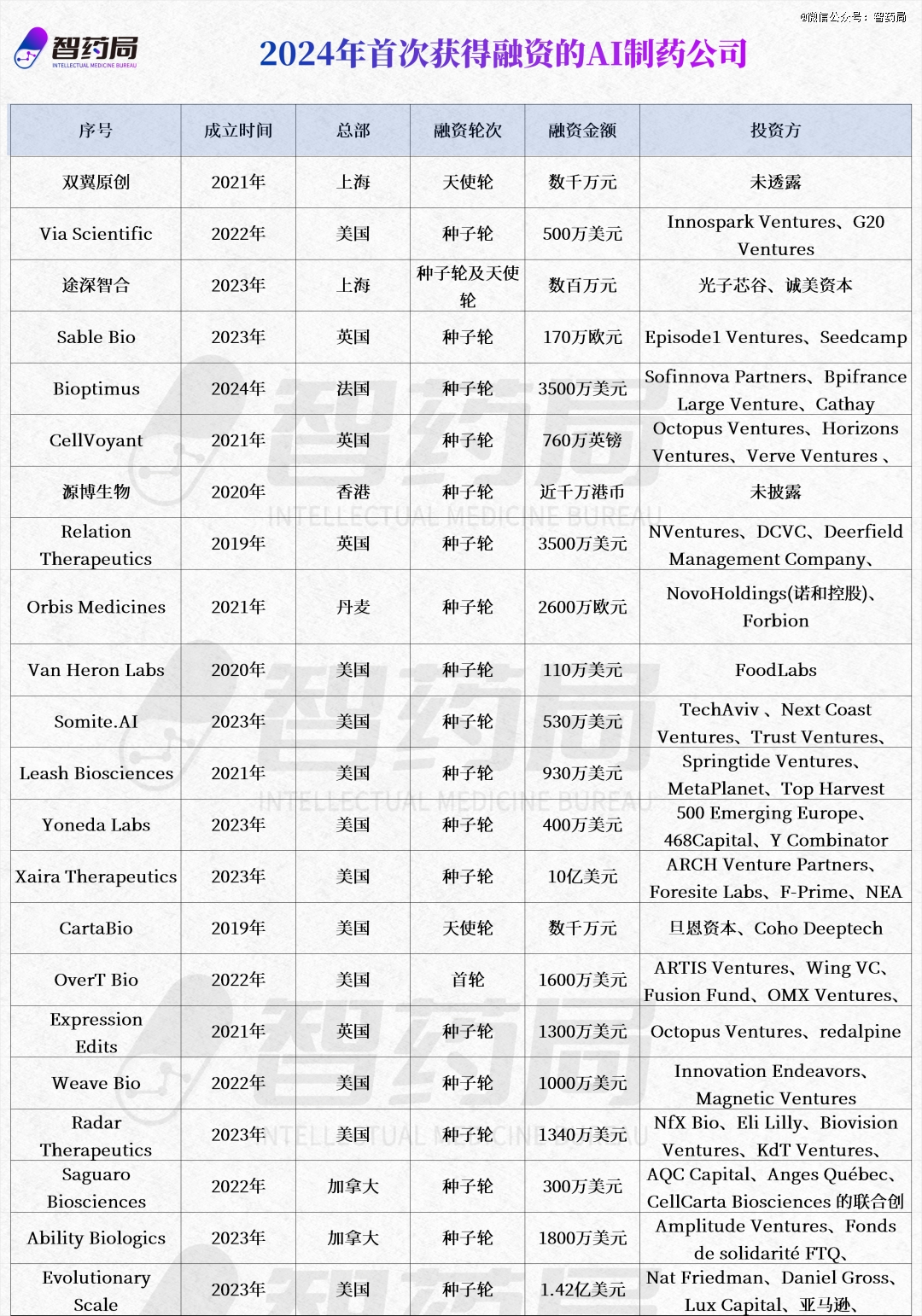

笔者发现,全球2024年AI+药物研发融资中,有39家公司拿下了首轮融资,2023年这一数据为28家。

首轮融资意味着资本仍然愿意投向AI+药物研发新领域,对AI变革生命科学抱有期待。

但不难看出,2024年获得首轮融资的公司仍然以欧美为主,中国公司的占比从28%(8家)跌到了12%(5家),国内资本对于AI药物研发仍然持观望态度。

“投早期项目主要就是投团队”,早期投资市场仍然偏向名校背景、行业专家、连续创业者。其中,诺贝尔化学奖获得者David Baker创办的多家公司获得了大量资金。

3、4家公司IPO

据智药局统计,2024年总计有4家AI+药物研发公司获得IPO(首次公开募股)。

中国市场也迎来了首家AI for Science上市公司晶泰科技,并且以开创性的港股18C章程上市。

除开医药外,晶泰科技近年来还在不断扩大AI技术在材料、新能源、农业等多个领域的影响力,努力撕下AI制药的标签。

但从IPO募资情况来看,相较于2020年以及2021年的美股高点,2023年上市生物科技公司的市值普遍下降了 80%,随之而来的2024年的AI制药融资行情不是非常乐观,多家公司已经跌破发行价。

此外,2024年美股AI制药公司也开启了并购重组进程,两家AI上市制药公司Recursion和Excientia宣布合并。这也意味着,AI制药行业的大型并购拉开帷幕,行业玩家抱团取暖。

4、写在最后

2020年—2021年,中 美AI制药的投融资市场几乎是同频的。

2020年,晶泰科技与Insitro共同拿下当年AI制药融资Top1,均获得4亿美元融资。

但到了2024年,中 美的创业者和投资人们的感受有相似,也有巨大的差异。

AI+药物研发的最高融资不仅暴涨到了10亿美元,并且Top10的榜单没有出现一家中国公司。

短短几年,市场变换。

美国的AI制药投资机构以TMT基金、医药VC为主导,中国AI制药公司背后的出资方则变成了国资,市场化基金逐渐退场。

或许多种因素能够解释这一差异:医保支付、集采、投融资环境、美股泡沫.....

但不可否认的是,美国AI制药的头部公司已经换了一番天地,除开薛定谔外,已经上市的AI制药公司均面临着管线和资金流的压力。

2024年的融资回春究竟是新一轮炒作?还是技术的蓬勃发展?还有待时间的检验。

【本文由投资界合作伙伴微信公众号:智药局授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。