旗下微信矩阵:

旗下微信矩阵:

1月17日的晚上,$葵花药业(SZ002737)$ 发了2024年年报业绩预告:2024年1月1日至2024年12月31日,归属于上市公司股东的净利润预计为4.4亿元-6.6亿元,比上年同期下降41.03%-60.68%,乍一看业绩下滑,其实这次业绩预告的数据基本和大家预料差不多,具体来看一下。

业绩修正背后的逻辑

用一张图片来解释就很直观了,横向看,过去三年,因为疫情,包括葵花药业在内的很多公司都迎来了高增长,同时也导致了基数比较高,到了2024年,随着疫情逐渐平稳,一切回归常态,感冒发热类药品的实际需求也回归到正常水平。

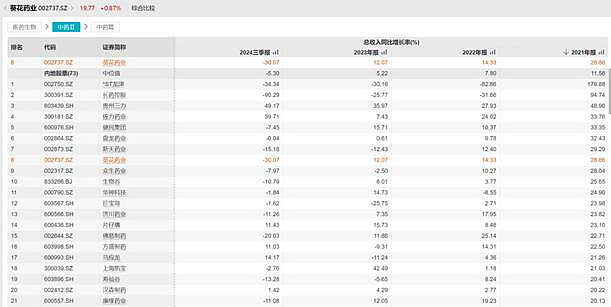

纵向来看,以2024年前三季度为例,A股70多家中药类上市企业,超过50家的营收都是下滑的,这说明整个中药市场环境发生了变化,市场需求受到一定程度的抑制,在这种行业大背景下,葵花药业也难以独善其身,受到了一定的影响。

上面说的是营收,再看看净利润,首先就是政策方面的冲击,国家#医药# 政策不断调整和完善,医保控费、药品集采等政策的实施,使得药品价格受到一定的限制,短期内利润空间被压缩。

为什么说是短期,因为集采就是对中药行业的洗牌,市场份额有可能向具有规模优势、品牌知名度高的企业进一步集中,OTC药品纳入集采后,销售渠道会拓宽,覆盖更多的医疗机构和患者群体,市场占有率和整体竞争力都会上一个档次。

对葵花这些中药类公司利润影响*的还是原材料价格,中药材综合200指数从2022年12月初开始一路飞涨,从不到2700点迅速涨至2023年6月的3500点以上。后来在2023年11月开始下降后,但进入2024年又一路向上回涨,在2024年7月初达到峰值,已超过3500点。7月以后,中药材价格持续回落,但仍处于3000点以上的高位,依然远高于2022年之前的水平。

葵花药业的产品以中成药为主,中药材是其生产的重要原材料,中药材价格的高位运行直接导致了公司生产成本的增加。尽管可能采取了一些措施来控制成本,如优化采购渠道、提高生产效率等,但仍然难以在短期内完全消化原材料价格上涨带来的压力,进而导致毛利率下降,对利润产生了较大冲击。

可以看到的是,葵花药业的业绩是受到了短期扰动,从长期来看,依旧有不少看点。

葵花后续硬实力空间

葵花除了现有的几大单品外,还有两个非常有潜力的增长点。

一是不断丰富的产品矩阵预期,在24年11月底,葵花药业子公司的布洛芬混悬液以仿制4类报产获批。布洛芬混悬液市场需求较大,主要用于儿童普通感冒或流行性感冒引起的发热,也可用于缓解儿童轻至中度疼痛。米内网数据显示,布洛芬混悬液在2023年中国三大终端六大市场销售额超过15亿元,同比增长率超15.5%。除了已获批的布洛芬混悬液外,葵花药业布洛芬混悬滴剂、聚乙二醇3350散、硝酸奥司他韦于混悬剂等新药也在研发和审批过程中,查询CDE网站,上述几个新药目前均已提交了发补资料。

这些新药的上市,葵花药业的市场竞争力和增长动能都会直线增长。

二是数字化方面的赋能,直接上数据吧,“葵之云”APP上线仅一个月时间,已经创了超过十万单的业绩。

$葵花药业(SZ002737)$ 的“药直达”等线上平台也在不断发力,在双十一活动期中,药直达平台实现了GMV环比增长92%,首单用户数环比增长74%,下单用户数环比增长61%,开户数环比增长39%,客单价环比增长16%的战绩。

而葵花药业这些线上平台的建设,除了带来直接的订单,通过线上平台的数据,能够为葵花药业的客户拓展、团队管理、人力资源调配以及库存管理提供更多支点,对公司整体业务模式升级都有着很大的帮助。个人认为,这也正是葵花管理层可以发力的一个点。

2025年业绩预估大幅改善

进入2025年,流感高发带动了儿童抗感药品市场的活跃。中康CMH数据显示,儿童止咳化痰类购药偏好中,小儿肺热咳喘以22.7%的占比位列TOP1,以中国人民解放军第306医院的临床研究为例,研究团队通过严谨的实验设计与科学的数据分析得出,将小儿肺热咳喘口服液与奥司他韦联用可快速缓解患儿流感咳嗽、发热等症状,缩短病程疗效显著,治疗有效率高达93.55%,高于单独使用奥司他韦治疗流感的有效率80.65%。

另一方面,国家统计局刚刚发布的数据显示,2024年全年出生人口954万人,比上年增52万。伴随当前家长健康意识的持续增长,新生儿数量上的增长预计也将直接反映到市场需求上来。

综合看下来,个人对#葵花药业# 的未来更多的依旧是乐观,业绩扰动只是暂时的,还有潜力不错的增长点,葵花也是中药里分红*方的,现在的估值已经充分反映了过去的这些业绩。

就在$葵花药业(SZ002737)$ 业绩预告发布后不久,纳斯达克中国金龙指数收涨3.18%,热门中概股集体大涨,A股依然有走牛的预期,在政策催化下,已经充分出清风险的葵花药业们说不定可以来一波和大盘的共振

看了这篇文章的用户还看了

- 深耕国产操作系统,麒麟信安年营收增长8.41%

- 七麦数据携手腾讯云、ToBid发布《2025全球移动互联网行业白皮书》,解读移动互联网行业全年图景

- 床垫品牌喜临门半年财报出炉,暗藏着什么玄机?

- 摩托车头盔厂家哪家好?2026国内主流厂家测评推荐

- 突破市场同质化困局,智能马桶最 好的品牌选择和成卫浴的缘由

- 汽车租赁正“去周期性”,头部企业如何打开行业空间?

- 2026农业机器人产业全景报告:破解田野“非标准化”难题,谁在定义新农具的下一个十年?

- 日丰卫浴 2025:以超耐用锚定长期价值 穿越家居行业周期

- 仲利国际荣获“2024中国年度最 佳雇主-上海最 佳雇主”

- 京东汽车正式发布《汽车漆面膜施工规范》团体标准 让高品质贴膜有据可依

- 京东年货消费观察:广东消费者更爱买外地特产 四川消费者更青睐本地特产