3月21日A股、港股市场均迎来比较剧烈的回调,万得全A下跌2%,恒生科技指数下跌超3%。

分概念板块来看,前期大热的英伟达链、AI链、机器人链集体大幅回调,石油石化、港口、公路、电力等公共事业板块则有所上涨,风格上呈现估值高切低的态势,或者说,呈现出明显的低估值分位红利股的偏好。

那么,这是否意味着市场已经开启系统性的风格切换?资金究竟会流向何方?

1. AI、机器人为何退潮?

从2月底的高点至今,万得人工智能指数已经累计回调近10%、机器人指数回调约5%,期间呈现反复震荡下行的态势,同时,港股市场中恒生科技指数3月份也从高点回调近9%。

出现这种情况的最主要原因,一是板块缺乏增量消息,市场情绪开始退潮;二是港股科技股财报季接近尾声,英伟达GTC大会结束,埋伏资金开始获利离场。

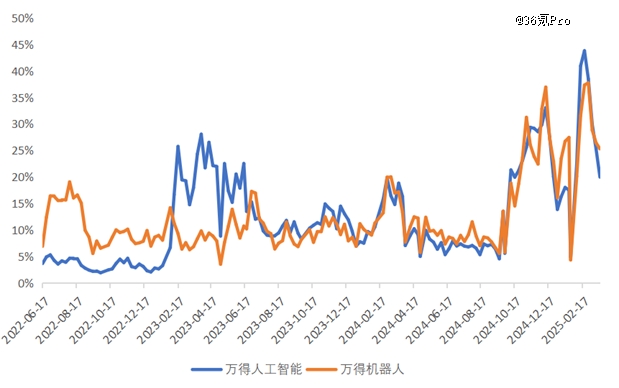

首先从市场情绪来看,以周度换手率为参考指标,万得人工智能、万得机器人指数的换手率从2月份的35%-40%下降至目前的20%-25%,换手率水平回落至2024年11月初,证明两个板块的市场情绪有明显的回落,这意味着春节期间Deepseek、宇树机器人带来的市场催化已经基本告一段落。

图:万得人工智能、万得机器人指数换手率 资料来源:Wind、36氪整理

另外国内权益市场经常会重复“买预期、卖现实”的投资逻辑,有资金会在财报前、重要会议前入场埋伏,在符合预期或不符合预期后迅速离场。本周小米、腾讯等企业相继公布财报,尽管表现亮眼且符合市场预期,但由于前期上涨过多,因此埋伏资金反而开始离场。另外,英伟达GTC大会前夕,市场流传诸多利好消息,再叠加英伟达链胜宏科技2025年一季度利润大增,整个板块有小幅上冲,但市场认为GTC大会的基调是“符合预期”,因此同样有埋伏资金离场,最终引发市场震荡。

从风格切换的角度看,对比中证红利、万得人工智能、万得机器人指数2024年以来的走势,可以看到2024年1月-9月份中证红利指数的表现一直强于AI和机器人。“924”行情后,AI和机器人开始走强,特别是2月份以后相对中证红利明显跑出相对优势,资金也有切换到红利板块的动能。

另外,随着A股逐渐进入财报季,绩优股行情可能会逐步展开,在没有增量消息催化的前提下,人工智能和机器人板块很难再有大级别行情,同时板块内部可能会跟随企业财务业绩表现而产生分化。

对长线投资者而言,目前AI应用和机器人商业化均处于从0到1的阶段,基本面兑现周期较长,因此板块涨跌主要受资金轮动和市场情绪影响,只要保持持有耐心,中长期看依然机会大于风险。对短线投资者而言,面对即将到来的财报季,从AI和机器人板块中挖掘绩优股、规避绩差股可能是一个不错的选择。

图:中证红利、万得机器人、万得人工智能指数走势对比 资料来源:Wind、36氪整理

2. 哪些板块会有业绩?

湘财证券指出,就四月份而言,在政策面,4月份大概率不会有新的增量政策发布,主要看财政政策落地情况,货币政策的降准依然是市场期待的主要方向,但由于美国3月份并没有降息,国内在4月份降息的概率大幅下降。基本面方面,4月份是年报披露的主要时间窗口,而我国2024年整体经济发展相对偏弱,预期业绩超预期的标的相对较少。综合而言,在一季度震荡上行的背景下,此前涨幅较大的科技类标的4月份大概率会进入上涨后的整理阶段,市场将逐步转向有基本面支撑的投资方向。

中泰证券指出,“四月决断”窗口临近,经济和A股一季报迎来验证期,基本面影响市场的权重提升。一季度中国经济组合:出口增速自然回落,但关税影响尚未显现,而财政发力落实实物量尚待验证。4月需关注宽财政执行和效果。春节以来,国内AI和机器人行情发散,中短期难有具体产业验证的主题行情演绎较多。一季报期临近,缺乏短期基本面支撑的主题方向可能休整。

那么,哪些板块有基本面支撑?

从需求侧看,消费端,根据统计局3月17日发布的2025年1-2月社零数据,同比增速超过10%的商品品类主要包括通讯器材类(26%)、体育娱乐用品类(25%)、文化办公用品类(21.8%)、家具类(11.7%)、粮油食品类(11.5%)、家用电器和音像器材类(10.9%)。

其中,通讯器材、家具、家电音响器材的高增主要源自消费品以旧换新政策的驱动。文化办公用品类主要是2024年同期低基数所致,体育娱乐用品类的高增则是在高增长基数下实现。此外,必选消费的粮油食品类社零表现也比较坚挺,同样在高基数下实现超过10%的增长。

图:各类型ETF份额变动情况 资料来源:Wind、36氪整理

投资端,2025年1-2月固定资产投资(不含农户)同比增长4.1%,其中设备工器具购置同比增长18%。分行业看,增速较高的有水利管理业(39.1%)、电力热力燃气及水生产和供应业(25.4%)、电气机械和器材制造业(37.3%)、铁路船舶航空航天和其他运输设备制造业(27%)、通用设备制造业(21.6%)、纺织业(21%)。

从生产端看,2025年1-2月份,规模以上工业增加值同比实际增长5.9%。分行业看,增速超10%的有金属制品业(11.5%)、汽车制造业(12%)、铁路船舶航空航天和其他运输设备制造业(20.8%)、电气机械和器材制造业(12%)、计算机通信和其他电子设备制造业(10.6%)。其中电气机械和器材制造业、铁路船舶航空航天和其他运输设备制造业呈现出供需两旺的局面。

因此,上述行业相关的上市公司大概率会拥有较强的基本面支撑,而整个设备制造板块今年在二级市场的表现也一直较为强势。

【本文由投资界合作伙伴36氪Pro授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。