药明生物度过了颇具挑战的一年,但硬币需要分两面去看待,一方面是如今行业的考验与挑战,另一方面也体现了药明生物如今韧性之强,步伐之稳,在激荡市场中走出了独具特色的发展路径。

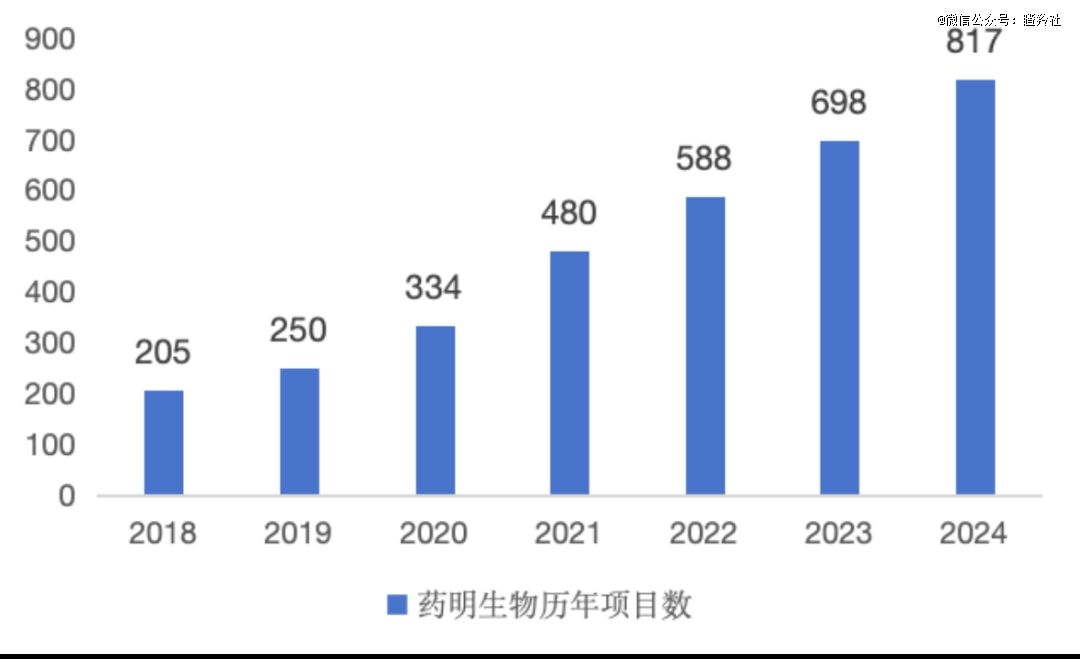

直接从2024年业绩和股价来看,药明生物交出了一份高分答卷。2024年药明生物财报显示,剔除新冠后收入同比增幅达到13.1%,利润增幅达到12.1%;项目方面,新增综合项目数达到151个,再创新高,并且其中一半来自于美国客户,打碎了脱钩的恐慌;而平台方面,目前的817个综合项目数量同样再创新高,已经成为全球*的生物药平台之一。

作为*一家RDM几大领域全面布局的生物大分子CXO,药明生物虽然承受着行业内β的压力,但也赢得了全球客户深度的信任。这家正在重塑生物大分子创新药产业链的CXO庞然巨人,正在构建全球体系下的全链条布局与协同,其行业壁垒,将远比其它大分子CXO要更广,要更深。

下面,我们可以来一层层解密,药明生物过去十年的年复合增长率达到50%的奥秘。

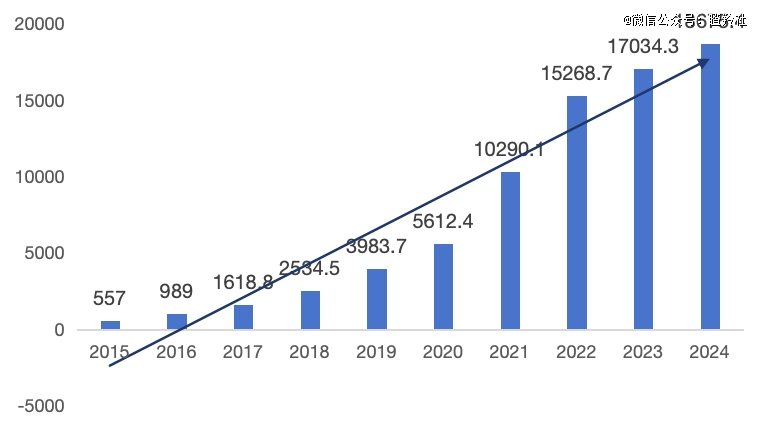

药明生物历年收入一览

(图源:瞪羚社根据公开资料整理)

01

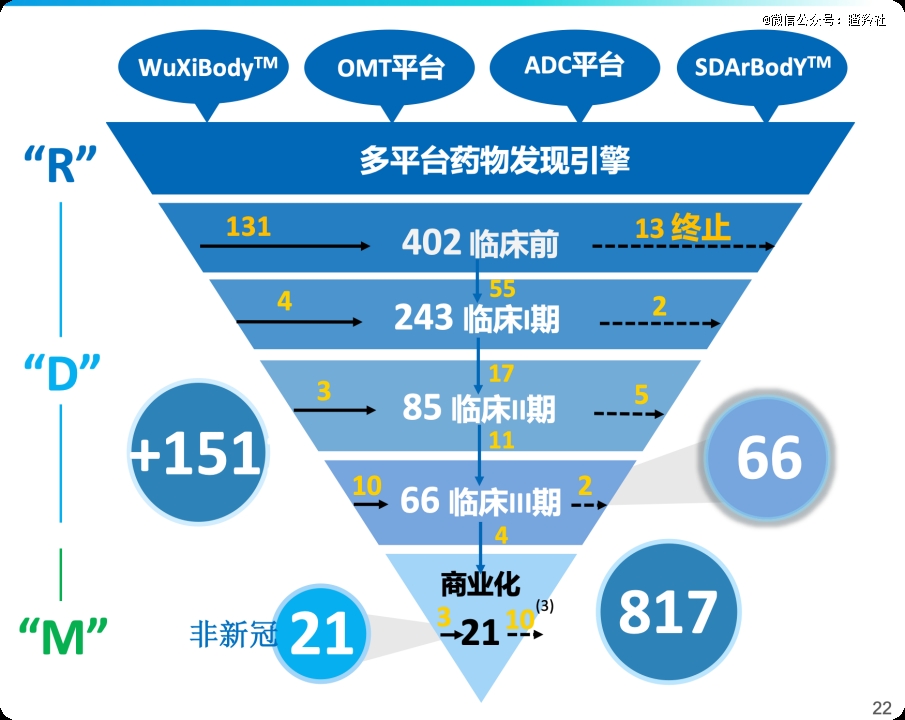

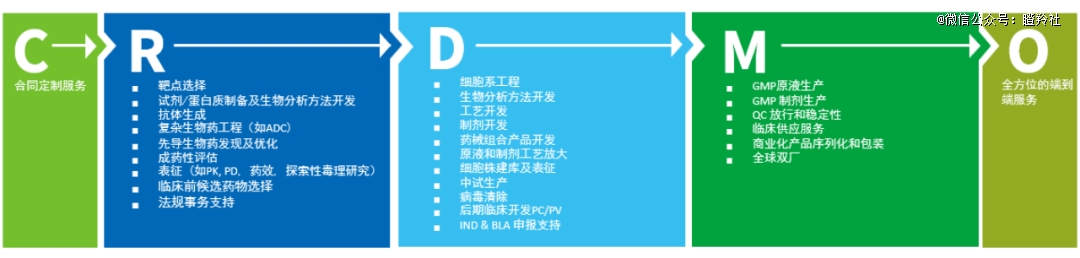

药明生物的“黄金漏斗”

经常听药明生物CEO陈智胜分享的投资者朋友都大致有所了解,这家公司最有看点的就是这个独具特色的CRDMO漏斗,这同时是药明生物RDM一体化服务的具象化展现,而漏斗效应的理念与实践均来源于药明系,这在其它CXO中是基本见不到的。具体的漏斗效应如图所示,药明生物能够把一家biotech或biopharma的需求从临床前药物发现阶段外包服务至临床阶段再到商业化阶段,实现CRDMO全栈式一体化服务,大大提高了客户的黏性。这个独特的CRDMO商业模式就是药明生物*的价值所在。

漏斗效应的漏斗,看起来好似一个倒三角形,而三角形是*稳定性的。R,D,M三驾马车齐心协力,共同驱动着药明生物业绩马车高速奔驰。

药明生物“黄金漏斗”

(图源:药明生物第43届JPM大会演讲PPT)

药明生物综合项目数增长趋势

(图源:瞪羚社根据公开资料整理)

从2017年上市阶段,走到2019年,再到24年H1,药明生物的“黄金漏斗”早期项目正处于不断漏到下方成为晚期项目,最后实现商业化的趋势,2016年,其临床前项目和临床一期项目占比达到96%以上,到了2019年,临床III期项目已经有了16个,商业化项目仍然为1,而到了2024年H1,药明生物的临床III期项目已经达到了56个,商业化项目也从1个猛增至16个,这就是漏斗的客户黏性效应,药明生物通过自身的“黄金漏斗”炼金术,将五至十年前的早期项目,一步步转化到了目前成为商业化项目。

如今的形势下,药明生物的商业化项目占比已经从2019年的量变到了如今的质变阶段,但药明生物带来的惊喜不止于此:在2024年H2,其商业化项目从16个猛增至21个,半年内的增长速度极为惊人。药明生物R端和D端的项目,正在加速向M端转化。

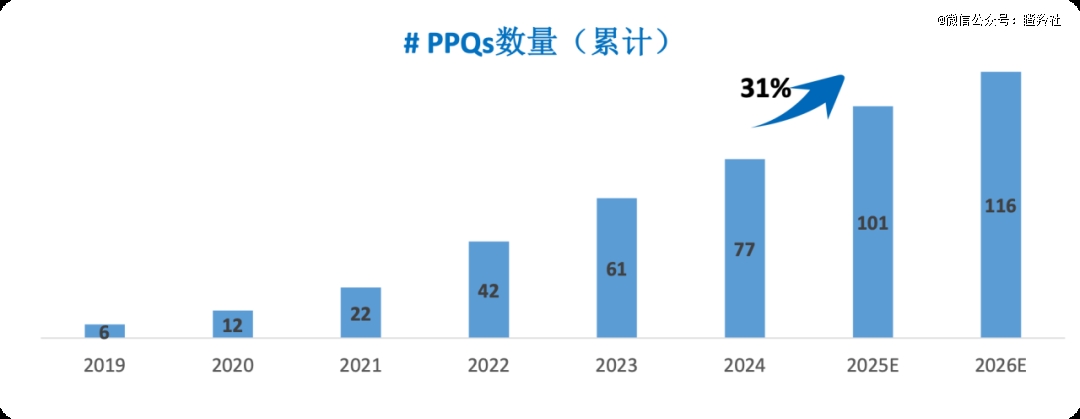

再展望未来,2024年药明生物D端增加62个新客户、148个新项目,完成了16个PPQ(工艺性能确认)项目,DS和DP的PPQ成功率均超过98%,而2025年给的指引也非常乐观,PPQ项目的数量将增长50%达到24个,这些项目都会顺着漏斗层层转化,有望于1-2年内转化为商业化项目。在这个基础之上,2025年的业绩指引也给出了乐观预期——2025年整体收入增长12-15%。

药明生物历年PPQ数量

(图源:药明生物第43届JPM大会演讲PPT)

药明生物完善的产业链管理对比其它CXO的分散式服务上,降本增效优势极为显著,其“一体化,端到端”的从研发到生产再到商业化的外包服务是其“靠谱”形象的具体表现。正如摩根士丹利曾对全球108个医药企业的负责人进行访谈,总结出了7条企业看重的CXO能力,*的就是“一体化,端到端”。

药明生物CRDMO一体化生物制药技术和能力平台

(图源:药明生物第43届JPM大会演讲PPT)

02

“早”和“难”——黄金漏斗的护城河

药明生物的“黄金漏斗”能够高效能运转,没有稳固的护城河是不可能的。而药明生物的护城河,用两个字去概括,可以概括为“早”和“难”。

早而前瞻强

药明生物相较于其它CXO而言,有着更加精准去定位早期优质项目的能力,然后一步步水到渠成持续赋能相关项目,项目走得越远,药明生物为其提供服务的收入越高。

从早期去挖掘项目,即漏斗的顶部,项目数量极多,据统计,早期项目(药物发现和临床前)占比超过了百分之六十,这些早期项目形成了庞大的潜在转化池,为药明生物后期高价值项目的孵化提供了大规模的基数。

一方面,药明生物通过早期去发现和绑定相关潜力标的的需求,做到从早期就开始“跟随分子”,这样早期在R或者D端对相关项目进行引流,再到M端时,客户如果要切换CXO去服务,需要付出极高的转换成本,因此,药明服务的全栈式一体化服务就成了理所当然的选择。

另一方面,得益于药明生物技术布局的前瞻性,才能有如今获得广泛认可的自主知识产权平台。如研究服务阶段的WuXiBody™,凭借其独特的结构可以灵活构建多阶抗体,出色的可开发性则解决了CMC方面的挑战,能够加快 6-18 个月的研发进程,并大幅降低生产成本;开发服务阶段的WuXiUI™,能在保证最高产品质量的基础上实现较传统3-6倍的产量提升,通过减少培养基使用、减少废弃物产生;WuXiUP™则可以在实现较传统5-15倍产能提升的同时,大幅降低生产成本;以及超高产率细胞系开发平台WuXia™家族、高浓度高通量制剂产品开发平台WuXiHigh™等,全方位加速创新增长,助力客户研发和提升生产效率。

这些技术平台还通过将可持续发展理念和绿色技术融入生物药发现、开发和生产的全流程,致力于驱动绿色生物制药技术创新,同时充分运用精益管理体系,不断提升运营效率,最高可减少80%的产品碳足迹。

此外,近年来参与管线开发的CXO也将会以授权费和销售分成的方式参与收益。截至目前,药明生物在R端已赋能50多个此类项目,未来药明生物有权利在项目推进的过程中收取里程碑付款&销售提成。而仅在2024年,公司赋能的项目有权获得的近期付款总额达到了1.4亿美元,潜在总交易金额已经达到23亿美元。其中较为精彩的案例是同润生物的deal,未来该产品上市后药明生物可收到产品销售额的销售提成。

难而壁垒高

生物药研发具有生产专业壁垒高,服务粘性大的特点,如果中途要切换服务商,将要付出非常高的沉没成本,但这一行业惯例却在药明生物被持续打破。从2018年至今,已有89个处于不同研发阶段的项目从全球其他CXO公司或大药企转入,其中近半数为临床III期及商业化生产项目。这些别的CXO做不了或者做起来很困难的项目,药明生物能够引流进入它的漏斗,足以看见药明生物在处理“难”项目过程中的深厚技术底蕴与成熟的产业链经验。

在“难”这一方面,最显著体现的就是药明生物从别处获得项目进入其漏斗的能力。药明生物有一个专有名词:“赢得分子”项目,指的是从外部转入药明生物的项目。而在2024年,药明生物的“赢得分子”项目达到了20个,这是对自身实力以及客户的信任非常好的证明。在此之中,临床III期和商业化项目达到了13个,13个项目绝大多数为复杂生物药分子(双抗,ADC等)。在其他家觉得“难”的项目上,交给药明生物去做,会是成功率和性价比最高的选择之一。

这些后期引流进入漏斗的项目,也将会在未来数年内为药明生物带来显著的营收增长,成为其重要的业绩引擎。一方面,中后期项目的项目金额远比早期项目要高,据统计,临床I期试验成本中位数值为340万美元,而临床III期中位值成本达到了2140万美元,光成本就达到了6-7倍的差距。这些漏斗中后段的项目,带来的引擎增长动力将显著高于早期项目。此外,赢得分子数量越多,将会形成滚雪球效应,让行业内公司看到药明生物的高效与客户的坚定选择,从而建立起更加nice的品牌,让未来“赢得分子”的规模滚雪球般越滚越大。

这里可以介绍一位早期药明生物帮助客户完成项目的成功案例。在较为早期的阶段,药明生物接到了客户公司的“求助”,客户公司希望其双抗项目在当年年底完成IND申报,但当时该客户合作的CDMO公司所做的多个批次全部失败。

该项目交给药明生物之后,其克服了重重困难,成功完成了技术转移,并在短短一年内申报IND,此外,药明生物能够为他们提供应对市场不确定性所需要的产能灵活性。

而该项目后面的发展也非常顺利,客户凭借该款双抗获得了两家大型药企数亿美元合作订单,而药明生物也因此和后两位客户缔结合作关系,预计该项目将在2025年-2027年为药明生物带来数亿美元的收入。

从该案例之中,既可以看到药明生物对该双抗技术平台判断的前瞻性,突出“早”,让它在后期赢得了更加大的客户与更加持久的合作,带来更加显著的收入;也可以看到药明生物在做“难”的项目过程中的高超技术力,处理了其它CDMO处理不了的问题,成功将其推进至IND阶段。

“赢得分子”商业模式的有力证明

(图源:药明生物第43届JPM大会演讲PPT)

正是药明生物在“早”和“难”上的坚实壁垒,构建了其黄金漏斗稳固的护城河核心逻辑。

与此同时,全球化布局为制药企业提供韧性。

CRDMO的业务模式如何挥发到*?生产(M)一定要在海外提前布局,且海外一定要成功。D端和R端对地缘政治相对不敏感,但M端受地缘政治压力较大,M端的客户合同期限一般会达到10-20年,

这是企业的既定战略,公司近些年也一直在坚定执行。早在2017年、2018年之际,药明生物就已开展海外布局,包括美国、爱尔兰、德国、新加坡等多个国家建设研发和生产基地,为的就是更加贴近客户,能够根据客户需要自由切换,提供全球统一的高质量服务。目前药明生物已经形成4个R端研究服务中心,8个D端药物开发中心和9个M端生产基地的全球布局。

最新的财报数据也从侧面验证了其全球布局的成效,2024年药明生物来自北美的收入占比57.3%,同比增加32.5%,来自欧洲的收入占比23.1%,来自中国的收入占比15.1%,日韩等其他地区占比4.5%。

值得一提的是,2024年,中国创新药出海项目中,药明生物占据了绝大多数CDMO份额。其成功绝非偶然,这背后也体现了药明生物*的服务能力和过硬的业务水准。公司的服务完全符合国际标准,跨国公司非常认可,出海的产品从中国到海外就是无缝连接,这种双向优势是中国企业出海的关键推手。

结语:药明生物凭借CRDMO商业模式,从“激发潜力”到“定义标准”,持续提升高价值管线的转化效率。黄金漏斗的持续赋能与放大能力,协同全球资源的动态配置,犹如双螺旋结构般交织出药明生物的故事——这本质上是一场对生物药研发速度、成本、质量“不可能三角”的持续突破,而这场突破,才刚刚进入最关键的“厚积期”。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。