没有人会低估一个新生代Biopharma商业飞轮的力量。

3月24日,复宏汉霖发布2024年业绩:公司实现收入57.24亿元,同比增长6.1%;净利润实现8.21亿元,同比增长50.26%。值得注意的是,2024年是复宏汉霖实现盈利的第二年,公司毛利率的进一步增长以及利润端的强势增长,代表公司造血能力日益强大。

业绩的稳健增长,源于复宏汉霖给力的商业化推进和两大“引擎”产品增长动能,曲妥珠单抗汉曲优全球收入约28.1亿元,同比增长2.67%;斯鲁利单抗汉斯状全球收入约13.13亿元,同比增长17.23%。对于两款销售额早已突破10亿级的品种来说,仍能保持如此稳健的增长,持续为公司带来源源不断的现金流,可见公司商业化策略和运营上的高效与前瞻。

复宏汉霖的2025,更加值得市场期待。2024至今,公司已经实现了生物类似药和创新药领域多款产品的海外监管里程碑和商业合作里程碑,未来将继续迎来更多的出海里程碑,不断扩大海外版图,并携手更多合作伙伴深化全球布局。

2025年,将是复宏汉霖出海商业化的关键之年亦是起量之年,有望实现海外商业化放量、临床里程碑井喷两大层面的双击。

01

生物类似药,出海商业化正当时

复宏汉霖的生物类似药出海布局,即将迎来欧美合规市场的兑现期。

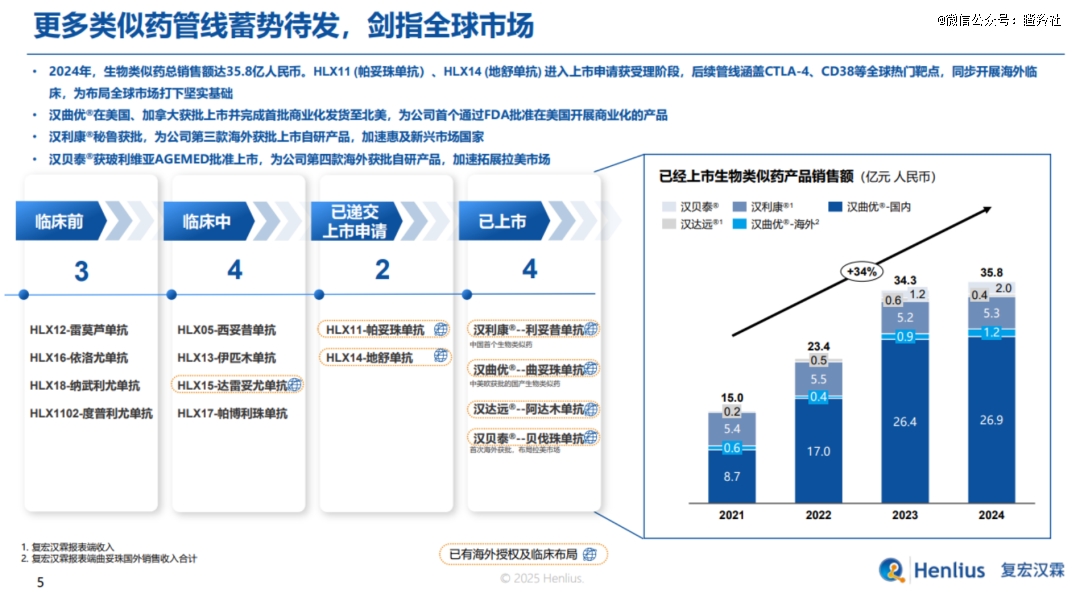

汉曲优在2024年4月和8月分别于美国和加拿大获批上市,并在2024年11月完成首批美国商业化发货,预计2025年将开始释放其美国市场潜力;同年汉曲优在巴西和墨西哥等拉美主流市场获批上市,中东地区完成沙特发货,成为该地区*国产单抗生物类似药。

其他产品方面,公司即将在欧美市场迎来更多的商业化产品,目前HLX14(地舒单抗)、HLX11(帕妥珠单抗)的上市许可申请获FDA受理,前者的上市许可申请也已于欧盟和加拿大获受理;另外,汉贝泰和汉利康分别在玻利维亚、秘鲁获批上市,进一步增加了公司海外获批品种数量以及扩围海外商业化地区版图。

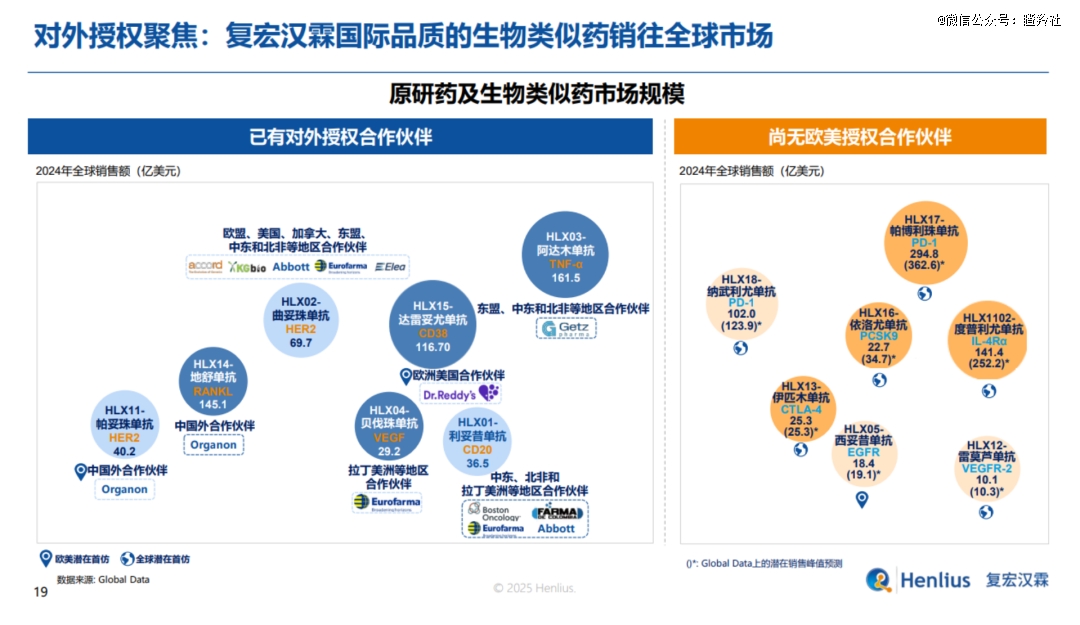

截至目前,复宏汉霖已有3款生物类似药产品在海外获批上市,获批上市覆盖国家和地区超过50个。2025年开年以来,1月公司进一步扩大与Abbott在现有肿瘤领域生物类似药合作,进一步发力新兴市场;2月,公司与Dr. Reddy’s就在研达雷妥尤单抗生物类似药HLX15达成欧美授权合作,加速产品全球临床商业化进度。

通过汉曲优趟过了全球合规最严密的FDA、EMA这两道大关,已经证明了复宏汉霖过硬的出海能力和生物类似药产品研发实力,我们在期待汉曲优2025放量的同时,也可以期待HLX14(地舒单抗)、HLX11(帕妥珠单抗)两款生物类似药在欧美等主流市场获批,公司有望从Organon收到潜在的监管里程碑费用(过往交易总额为5.41亿美元)。

汉曲优在美国市场的潜力到底如何?

数据显示,曲妥珠单抗生物类似药在美国占据主要市场,2020年之前生物类似药在美国销量占比不足10%(2019年原研专利到期),2024年其销量占比已提升至74%;罗氏原研药Herceptin在美国销售额为2.65亿瑞士法郎(约合3亿美元),创下历史新低,市场份额约为26%。

可以看到,曲妥珠单抗生物类似药在美国的市场占有率在迅速地提升,同时据IQVIA Forecast Link预计,2020-2030年全球生物类似药市场将以15%的CARG快速发展,2030年将达到750亿美元。粗鲁预计,美国曲妥珠单抗生物类似药市场未来几年大概在13-15亿美元左右。

汉曲优2024年海外收入为1.176亿,相比2023年1亿元增长17.6%。考虑到汉曲优是美国第6款获批的曲妥珠单抗生物类似药,目前美国前三名安进、辉瑞、Biocon的最新市占率数据分别在29%、22%和16%,未来汉曲优有望冲击15-20%以上的市场份额,那么其海外的销售峰值(除中国外、美国和其余市场对半开的假设)有望冲击5亿美元。

海外资本对生物类似药的市场价值认可,可从梯瓦制药Teva最近一年的走势中看出端倪。Teva在2024年启动日本仿制药业务剥离计划,优化资本配置,聚焦高利润的创新药及生物类似药领域;目前Teva已有曲妥珠单抗、利妥昔单抗以及雷珠单抗3款商业化品种,还手握接近上市阶段的10款生物类似药品种,市场看好这些品种后续助推公司未来的营收。

生物类似药全球市场价值能够成为Teva股价双击的因子,同样也适用于复宏汉霖,而复宏汉霖继汉曲优之后的两大生物类似药全球单品正快步走来。

地舒单抗是一款治疗骨质疏松症、肿瘤的重磅药物, 2024年65.99亿美元(美国43.9亿美元),其专利已经到期,这将成为全球生物类似药巨头围猎的目标,预计山德士*生物类似药将于今年6月后推出。2024年10月复宏汉霖HLX14的BLA已获得FDA受理,预计将成为*梯队分享地舒单抗市场的生物类似药,早在2022年巨头Organon提前锁定了HLX14合作伙伴的席位。

强生CD38达雷妥尤单抗则是一个更具想象力的品种,其专利将于2026年3月到期,2024全球销售额116亿美元。复宏汉霖的生物类似药HLX15于2024年6月完成一期临床,凭借公司高效的执行力和过往积累的海外申报经验,有望占市场先机,这也是印度巨头Reddy博士抢先合作的重要原因。

02

创新管线成果逐步兑现

不仅生物类似药领域凶猛,复宏汉霖的创新药板块的爆发力同样很足。

PD-1单抗汉斯状出海潜力才刚刚开始释放,2025年2月其在欧盟获批治疗一线广泛期小细胞肺癌(ES-SCLC),成为*且*在欧盟获批上市用于ES-SCLC治疗的抗PD-1单抗。

这种*、差异化适应症的优势不可小觑。

当初汉斯状以同样的姿态(*、*用于ES-SCLC治疗)在国内上市,其利用了这一优势,成功逆转了其PD-1后发的劣势,成为国内最畅销的PD-1单抗之一。同时这种优势基于扎实的临床数据支撑,其刷新了免疫治疗的患者mOS获益记录(PD-L1单抗+化疗总生存期一般在12-13个月):将ES-SCLC的总生存提升至15.8个月,相比化疗OS显著延长4.7个月,死亡风险下降38%。

ES-SCLC是一种侵袭性强、进展迅速的肺癌亚型,5年生存率仅5-10%,预后极差。目前欧美一线治疗ES-SCLC的标准仍为 PD-L1抑制剂(如阿特珠单抗或度伐利尤单抗)联合铂类化疗,而汉斯状作为有明确优效疗效的潜在同类*用于一线治疗的PD-1单抗,可以预见其上市后的放量速度将会非常快。

从安进的TCE双抗Tarlatamab放量情况看,其获批适应症为铂类化疗期间或之后疾病进展的ES-SCLC(二线治疗),2024年5月获批以来当年录得了为1.15亿美元销售额,放量速度非常快。

汉斯状目前在美国进行一项头对头PD-L1单抗+化疗的桥接临床,同时还在进行一项局限期小细胞肺癌(LS-SCLC)的全球三期临床,未来在全球SCLC一线治疗的占位可以期待;除了在肺癌层面的布局,汉斯状拒绝内卷立足于差异化临床需求,公司在2024年启动了汉斯状+贝伐珠单抗+化疗用于一线治疗转移性结直肠癌(mCRC)全球三期临床ASTRUM-015。汉斯状有望成为全球*一线治疗非MSI-H分型mCRC的PD-1单抗。

紧随汉斯状之后,HER2单抗HLX22有望成为复宏汉霖创新药第二大爆品。

近日,HLX22用于胃癌治疗获得了FDA的孤儿药认定,一定程度上彰显了HLX22在胃癌适应症上的潜力,有望成为全新HER2+胃癌一线治疗选择。

胃癌是国内高发恶性肿瘤(每年新发患者高达36万人、美国每年新发约2.5万人),目前HER2+胃癌的一线疗法以PD-L1表达量区分,PD-L1 CPS≥1的人群为K药+曲妥珠单抗+化疗,PD-L1 CPS<1的人群为曲妥珠单抗+化疗,其中免疫治疗对PD-L1表达量人群不佳,尽管在曲妥珠单抗+化疗一定程度上延长了该类患者的生存期,但整体疗效仍有限且易产生耐药性。

HLX22作为创新型HER2单抗,能够结合在HER2的亚结构域IV,但结合表位与曲妥珠单抗有所不同,这使得HLX22和曲妥珠单抗能够同时与HER2结合,从而产生更强的HER2受体阻断效果(HER2的内吞提高 40-80%)。

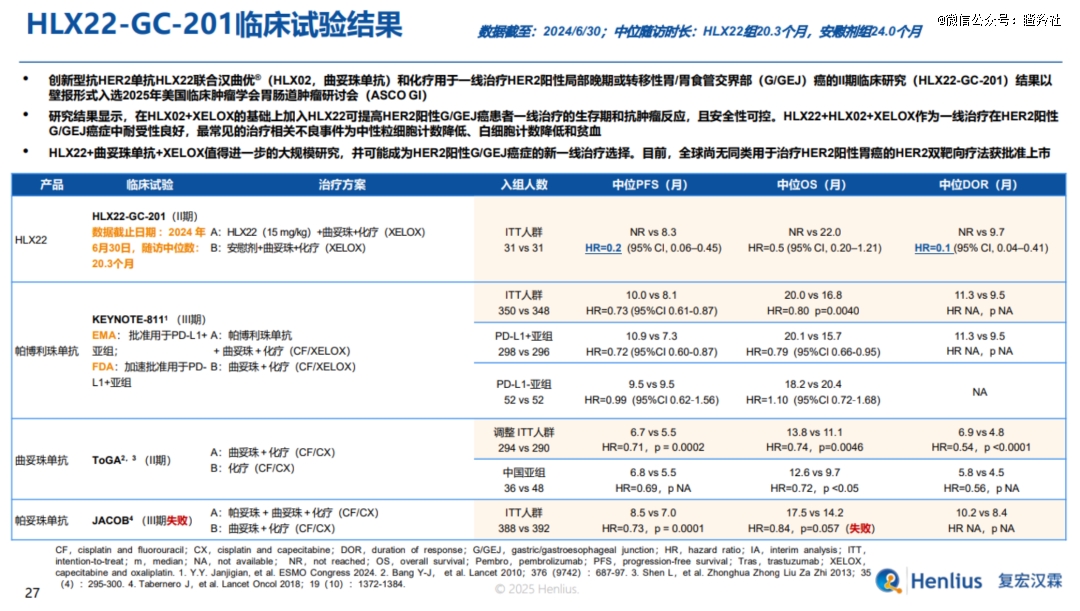

在2025 ASCO-GI大会上公布的HLX22联合曲妥珠单抗和XELOX一线治疗HER2阳性局部晚期胃癌/胃食管连接部癌(G/GEJC)的二期研究HLX22-GC-201数据显示,HLX22加入曲妥珠单抗和XELOX可显著提升患者生存期和抗肿瘤反应(中位随访时长22.1个月,中位PFS 13.7个月 vs 未达到 vs 8.2个月),并且患者的耐受性良好(最常见的不良事件主要为血液毒性)。

尽管HLX22-GC-201研究样本量较小,但非头对头比较KEYNOTE-811研究,HLX22相比K药加入曲妥珠单抗和XELOX更能够显著提升一线胃癌患者的mPFS。

2024年6月,HLX22联合曲妥珠单抗和化疗一线治疗HER2阳性晚期G/GEJC的国际多中心三期临床启动,有望成为全球*革新HER2阳性晚期G/GEJC一线治疗标准的创新HER2单抗。另外,复宏汉霖还启动了HLX22+曲妥珠单抗+化疗或HLX22+德曲妥珠单抗(DS8201)治疗HER2表达实体瘤的二期临床,以探索更多HER2阳性实体瘤适应症潜力。

HLX22显然有成为HER2阳性实体瘤广谱治疗重磅炸弹的潜力。

03

占位下个免疫治疗时代,拥抱ADC+双抗

全球免疫治疗研发竞赛向新型分子ADC、双抗迈进已是大势所趋,复宏汉霖同样通过夯实的底层研发技术找到了差异化机会,并在数个细分靶点赛道走在全球前列。

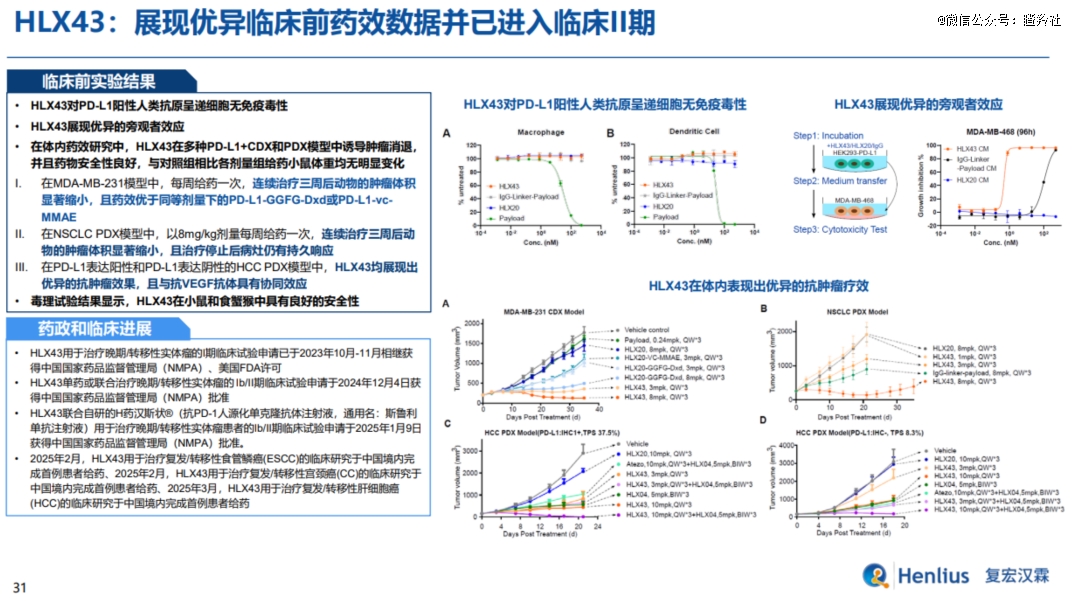

最值得一提莫过于复宏汉霖的PD-L1 ADC产品HLX43,其处于临床二期阶段(进度全球第二),并且有着潜在BIC的潜力。

全球目前进度最快的PD-L1 ADC是辉瑞的SGN-PDL1V,其采用了Seagen经典的vc-MMAE作为Linker/Payload,DAR为4,抗体部分经过工程化改造实现更快的内化和蛋白水解裂解。目前,该药物已经启动全球三期临床。

PD-L1 ADC的想象空间非常大。目前虽然PD-(L)1抑制剂成为大量实体瘤的前线治疗手段,但大量患者患者接受PD-(L)1抑制剂的应答不理想或治疗后耐药;PD-L1在正常组织表达有限,且在多个肿瘤类型均有表达;值得注意的是,SGN-PDL1V数据显示:PD-L1 ADC不仅对PD-L1阳性有强大杀伤力,在体外模型中PD-L1 ADC免疫功能低下、对于PD-1/PD-L1抗体治疗抵抗的肿瘤模型仍然有效,并且PD-L1作为ADC靶点可以实现高效内吞,并且起效剂量比PD-L1单抗低很多,从辉瑞一期临床入组人数规模可见其寄予厚望(300人)。

SGN-PDL1V在ESMO公布临床数据验证了PD-L1 ADC这条道路的正确性,在55例难治性PD-L1表达实体瘤(既往治疗基线为3,涵盖非小细胞肺癌、头颈鳞癌、三阴乳腺癌和食道癌)中,所有剂量和肿瘤类型的ORR为27.3%,其中12.7%已确认,mDOR为7.9个月。安全性方面良好可控,≥3级TRAEs发生率为30.9%,最常见为中性粒细胞减少。

SGN-PDL1V在分肿瘤的亚组中表现优异,如在NSCLC中1.5mg/kg剂量的ORR为33.3%,HNSCC中1.75mg/kg剂量的ORR为42.9%。尽管这些数据样本量较小,但PD-L1 ADC在PD-L1表达量不高以及PD-1治疗抵抗的后线患者中展现出不俗的治疗效果和安全性,那么可以期待其与PD-1联用向前线推进,又或者迭代更优分子的潜力。

复宏汉霖HLX43在SGN-PDL1V基础上进行了Linker和Payload的迭代升级,其采用三肽连接子和拓扑异构酶I抑制剂毒素,DAR为8。这样的差异化改造在临床前数据也得到了积极反馈,HLX43的稳定性好(对PD-L1阳性抗原呈递细胞无免疫毒性、TOP1抑制剂血液中半衰期短),并且在多种PD-L1 低表达的肿瘤模型如肝癌模型中,HLX43也展现出优异的抗肿瘤疗效(TOP1抑制剂较MMAE毒性更强,HLX43可发挥旁观者效应),治疗窗口和适应症有望进一步扩大。

从HLX43进入临床以来,复宏汉霖围绕HLX43密集启动多项临床,适应症覆盖非小细胞肺癌、宫颈癌、肝癌、食管癌等多个实体瘤。此外,复宏汉霖也在探索PD-L1 ADC与PD-1单抗联用的潜力,启动了探索自研PD-1单抗+PD-L1 ADC联合治疗1b/2期临床试验,可见公司对其成为潜在BIC寄予厚望。

除了HLX43,同样差异化ADC产品还有HLX42(EGFR ADC),目前全球EGFR ADC赛道处于“乱战阶段”,暂有产品获批且大部分管线处于早期临床阶段;HLX42是一款新型DNA拓扑异构酶I小分子抑制剂,早在2023年12月已经获得FDA快速通道,治疗目标针对EGFR-TKI耐药后NSCLC,同类管线针对该适应症的竞品有限,有望成为潜在的FIC。

在双抗日趋成为下一代免疫治疗“骨干”背景下,复宏汉霖同样没有缺席。

PD-1单抗层面复宏汉霖通过汉斯状已经展现了其优异的抗体技术底层能力,双抗显然对开发者抗体技术提出了更高的要求。在复宏汉霖2024年业绩报告中,公司的更多前沿多抗和TCE抗体平台也浮出水面,过去公司不仅将GARP/TGF-β1双抗HLX6018推进临床,同时还储备了大量前沿分子,包括PD-L1/VEGF双抗HLX37和两款三抗(分别指向小细胞肺癌、前列腺癌两大适应症)等;并且公司开发了针对实体瘤管线的TCE平台,能高效突破实体瘤免疫微环境,更持久激活自身免疫对肿瘤细胞的杀伤,未来有望源源产出更多潜力多抗管线。

全球范围内能够构建TCE抗体技术平台且将三抗管线推进临床的Biotech屈指可数,这代表复宏汉霖在抗体设计与优化、多样化抗体工程及高通量筛选均具备很强的能力,亦是公司新型分子平台开发实力的强有力体现,未来有望源源不断输出优质分子。

结语:复宏汉霖新阶段的商业化放量期才刚刚开始,公司前一个阶段通过在国内抢占生物类似药先机、PD-1市场差异化竞争杀出晋升为新一代Biopharma,展现出非凡的综合竞争力;下一个全新阶段,公司将在发力创新的同时,通过兑现生物类似药、创新药出海布局来实现1到10的蜕变,2025正是全新的起始之年。

而在全新的技术浪潮下,公司通过差异化ADC和自建TCE技术平台的布局,在各个细分赛道夺得*优势的同时,未来也将构建一个涵盖PD-1、ADC、TCE双抗等分子的丰富多样、更具竞争力的管线组合。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。