光伏行业寒冬行至今日,专业化电池片厂商的日子越来越难熬了。

2024年电池片出货量全球排名第二的中润光能,日前公告将赴港上市。招股书显示,中润光能2024年巨亏13.63亿元。此前,中润光能曾试图A股上市,却无功而返。

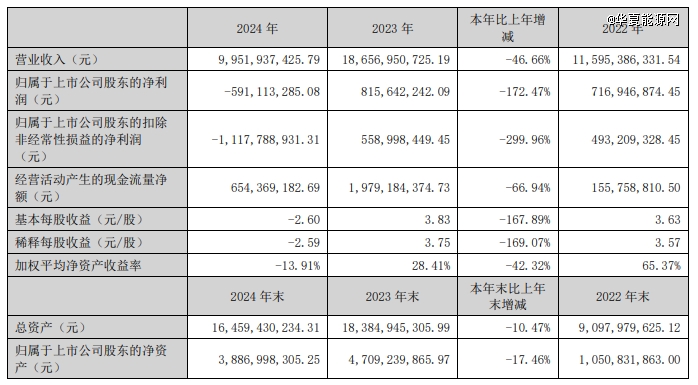

电池片出货量排在第三位的钧达股份(SZ:002865),日前也发布了财报:2024年净亏损5.91亿元,扣非后净利润亏损11.18亿元。若以扣非净利润算,钧达股份2024年亏掉了过去两年赚的钱。钧达股份也曾在去年两度申请赴港上市,但至今未有结果。

此前,另一家电池片企业润阳股份也深陷困境,四处寻找买家“续命”。今年2月,捷佳伟创(SZ:300724)和奥特维(SH:688516)“债主变股东”,暂时缓解了润阳股份的债务压力。但两家“股东”与润阳股份签订的协议还附有对赌条款,润阳股份必须在规定时间内完成A股IPO上市或并入A股上市公司。

在过去一年多的行业探底中,很多光伏企业都面临严重资金压力。专业化电池片厂商,相比于一体化企业来说,生存更为艰难,资金压力更重,急需融资输血。

然而,行业拐点迟迟不见,融资环境也并不乐观,电池片企业又该如何破局求生?

水深火热的电池片厂商

专业化电池片企业在光伏产业链中被挤成了“夹心饼干”。

因处于产业链的中端,电池片企业易受上下游的挤压。在下游需求旺盛时,电池片厂商尚可获得一定利润。但行业一旦剧烈波动,电池片厂商糟糕的抗风险能力就暴露出来了。面对下游一体化组件企业,其议价能力很弱,向下游传导价格涨幅的程度有限,盈利水平受硅片、组件环节的两头欺负。

2024年,电池片企业的日子尤其难过。TOPCon电池片的价格从年初的0.47元/W,一路下探至年底的0.28元/W,跌幅高达40%,随之而来的是多数电池片企业的毛利率也跌为负值。中润光能2024年的毛利率降至-10.1%,爱旭股份2024年中报显示的电池片毛利率为-4.31%。钧达股份的电池片毛利率也仅为0.48%,国内市场的毛利率跌至-1.04%。

寒冬之下,现金就是“王道”,但电池片企业的资金状况堪忧。

钧达股份的财报显示,2024年,公司经营活动产生的现金流量净额锐减至6.5亿元,较上年同期流入减少66.94%。截至2024年底,钧达股份的总负债为125.72亿元,资产负债率高达76.38%。

钧达股份2024年财报

中润光能的经营活动现金流净额,也由2023年的26.91亿元降至2024年的9.41亿元,资产负债率升至83.7%。

润阳股份也债台高筑。截至2024年三季度末,润阳债务合计298.62亿元,资产负债率高达79.6%。

即使是已找到BC技术的差异化路线,正在向组件环节拓展的爱旭股份(SH:600732),其资产负债率截至2024年9月30日,也已高达82.9%。

在巨大的资金压力下,一些电池片企业无奈地大幅削减研发投入。钧达股份财报显示,研发人员数量减少了1000多人,目前只有324人,同比下滑75.96%。相应地,研发投入也从3.04亿元变成1.99亿元。中润光能的研发团队规模也在缩小,从2022年末的621人减少至2024年末的350人。

行业调整已进入关键节点。即使今年上半年出现“抢装潮”托起产业链价格,业内普遍预计下半年价格还将下行。资金紧张的企业恐怕难逃2025年被“出清”的命运,电池片企业中又有多少能逃过这场生死劫呢?

依靠TOPCon、一体化,摆脱生死劫?

实际上,各家电池片企业从未放弃过寻找破局之道,一些企业也确实有所斩获。华夏能源网观察到的成功路子,主要有以下两条:

第 一,一些企业抓住了电池技术向N型迭代的机会。从2024年光伏电池片出货全球排行榜中可以看到,TOPCon技术迭代对电池片行业“洗牌”发挥了重要作用,钧达股份、英发睿能都因之获益,实现了排名跃升。

不过,对电池片企业来说,N型技术迭代的红利,恐怕剩下的并不多了。据交银国际统计,截至今年年初,N型电池片产能合计860GW,相比2024年电池片需求611GW高出41%。

并且,提高TOPCon转换效率的技术,简单易行的已被行业广泛采用,进一步提升效率就需要雄厚的研发实力和巨大的设备投资。以目前电池片企业的业绩和资金实力来看,恐怕难以承受得起。

第二,多家电池片企业都在尝试从专业化走向一体化。在这方面,通威股份(SH:600438)和爱旭股份是“开路先锋”。

本就一体化程度较深的通威,从2022年决定进军组件环节后一路势如破竹,如今组件出货量已位居全球第五。

爱旭在上市之前,PERC电池产能全球第 一。2021年,爱旭股份的ABC电池取得突破后,大力向组件环节延伸,2022年就推出ABC组件。今年1月,爱旭济南一期10GW高效晶硅太阳能电池组件项目首块组件下线,预计今年下半年将全面投产。从近期ABC组件供不应求的产销情况来看,爱旭的一体化之路颇值得期待。

然而,其他电池片厂商的一体化尝试却并不乐观。

最为典型的是润阳,润阳的一体化“盘子”铺的非常广。此前还只是“嵌入式”的一体化,到2023年,随着行业达到“顶峰”,润阳的一体化也近乎疯狂,从硅料、拉晶、切片,到电池、组件、电站,润阳“打通”了主产业链各个环节。

然而,随着行业步入低谷,润阳的一体化战略也成了累赘。叠加上市遇阻,润阳停工停产、资金告急,只能寻求“卖身”。如今投身国资后,什么时候能完全渡过难关还很难说。

中润光能也一直在向组件业务拓展,减弱对电池片业务的依赖。中润光能最近3年来自光伏组件的收入分别占总收入的7.5%、9.0%、18.7%。虽然组件业务占比有所增长,但体量仍较小,2024年电池片业务占比仍高达81.1%。

另外,中润光能表示,截至2024年末,其N型电池产能达40GW,改造完成后将升至50GW。然而,其光伏组件的有效产能只有8GW,一体化进度实在过慢。

另一家号称“只做电池片、做更优质的电池片”的英发睿能,也在尝试多元化布局,在宜宾投建了24GW单晶硅棒产能。其所属的英发集团已形成光伏电池、光伏电站、产业运营、电子,4大业务板块。目前尚不知其盈利情况如何,能否成为专业化向一体化转变的“样板”还有待观察。

加速海外布局是“续命丹药”

TOPCon红利所剩无几,一体化之路也充满荆棘。但对于电池片企业来说,需要寻找更多的破局机会。

一方面,可以借鉴爱旭的技术差异化之路,布局下一代技术。

华夏能源网注意到,这方面已有企业行动起来。钧达股份日前表示,2024年度公司中试TBC电池转化效率较主流N型电池效率可提升1-1.5个百分点,并持续推动TBC电池量产准备。公司与外部机构合作研发的钙钛矿叠层电池实验室效率达31%,居于行业领 先水平。

英发睿能也正在与隆基合作,计划2025年建成首期6GW的HPBC电池片产能。

光伏行业技术迭代速度正越来越快,无论是BC,还是钙钛矿叠层电池,都不排除会有崛起的可能,提前布局者将分到一杯羹。

另一方面,开拓海外市场或是电池片企业的“续命丹药”。

目前,欧美的组件产能已初具规模。美国市场的光伏组件产能已超50GW,但其他环节却未形成规模化生产,供应链缺口明显,导致电池片需求旺盛。

在此背景下,一方面,电池片出口将明显受益。

交银国际日前在研究报告中指出,电池片出口高速增长的趋势将长期持续,由于直接面对海外客户,海外市场的超额利润过去长期被组件企业垄断,未来则将逐渐向电池片企业转移。

可以作为数据证明的,是钧达股份的财报:其海外市场的毛利率达6.37%,与国内的-1.04%的毛利率,形成了鲜明对比。

另一方面,加速布局海外产能,可帮助电池片企业破除内卷,走向新生。

此前,通威收购润阳,就被认为是看中了润阳的海外产能和销售渠道。润阳在美国、泰国、越南、德国、新加坡等地布局有海外基地和销售网络。

此外,中润光能早于2024年在柬埔寨、老挝建成超15GW电池片及组件产能。其位于老挝的电池片产能或可成为输向美国市场的重要基地。

钧达2024年宣布拟在阿曼投资建设年产10GW高效光伏电池产能,也被认为意图在美国高价市场。

不过,值得注意的是,日前,韩国OCIHoldings宣布将在美国建设一座年产能2GW的太阳能电池制造厂。OCI已在美国德克萨斯州运营一家太阳能组件工厂,新建电池厂的设立意味着OCI将实现从上游电池到组件生产的更完整产业链布局。

面对全球市场的竞争,尤其是美国这个高溢价市场,中国电池片企业需要加快速度了。

【本文由投资界合作伙伴华夏能源网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。