如今,关于数据中心的新闻铺天盖地——无论是DeepSeek、Stargate,还是相关租赁市场放缓的报道,层出不穷。

对于投资者来说,投资这一领域的关键在于超越短期波动,专注于长期基本面。我认为,包括人工智能革命在内的经济数字化进程是支撑数据中心长期强劲需求的一大趋势。

长期结构性需求增长

在过去30年中,经济正加速迈向数字化,而我们目前仍处于早期阶段。

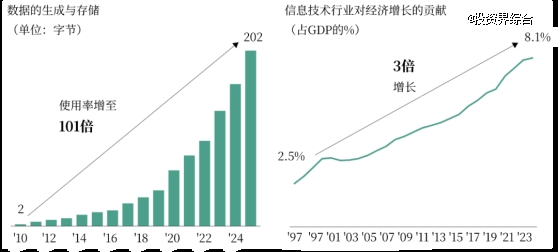

过去25年以来,信息技术行业在GDP中的占比增长了三倍多,但目前仍只有8%。1随着科技使用的不断扩展,对计算能力和存储空间的需求也在迅速上升,从而带动了对数据中心的需求。换句话说,“云”其实并不飘在天上!随着云计算和内容创作的蓬勃发展,以及近年来人工智能的兴起,我们看到市场对数据中心的需求呈现出长期稳健的增长趋势。

图1:数字化正成为经济增长的驱动力2

人工智能的应用仍处于初级阶段。软件工程师等人工智能技术的早期采用者已展现了这项技术的潜力——目前,谷歌超过25%的新代码由人工智能生成,3而使用人工智能的工程师,其工作效率提高了26%。4然而,从整体来看,人工智能还远未融入我们的生活、经济、以及日常互动的科技之中。目前,由人工智能协助处理工作的时长仅占全部工作时长的1%-5%。5但这种状况正在迅速改变,特别是随着人工智能模型变得更强大和可靠。例如,今年我们开始看到首批人工智能“代理”的出现,它们的功能从DIY工具(如生成度假行程)升级为“白手套式”服务(如真正为你预订行程)。

人工智能蕴藏着巨大的潜力。我预计它未来将深度融入各个领域,包括企业运营、科学发现、医疗进步、制造业以及机器人技术等。这些广泛的应用场景将对算力提出远超当前水平的更高需求。

运算效率的提升

人工智能不仅越来越强大,同时也变得更加高效,正如今年早前发布的 DeepSeek模型所展示的那样。

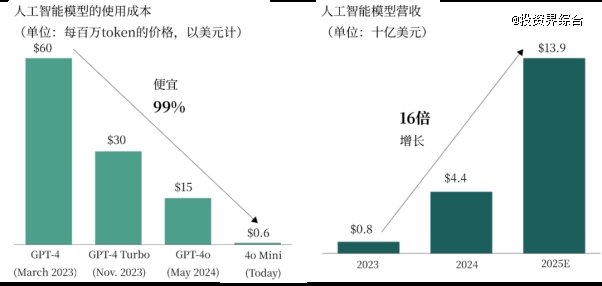

以同等智能水平的人工智能模型为例,其使用成本在过去两年内下降了99%。6尽管效率的提升在公开市场上带来了一定波动,但也凸显了科技进步的速度之快。

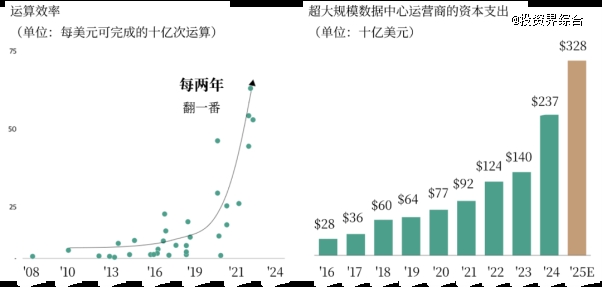

出乎意料的是,效率的提高一直是数字化的重要驱动力。过去几十年来,计算在成本效率和能效方面均呈指数级提升,在信息技术领域每投资1美元和每消耗1瓦特电力所能实现的算力每两到三年就会翻一番。7此外,软件创新也使得每年每单位算力所能完成的任务量翻倍。8尽管效率不断提升,信息技术支出和算力的使用却并未下降,反而显著增长,因为效率提升催生出新的功能,并解锁了新的应用场景。

图2:效率提升正推动算力领域的大规模投资9

我们在人工智能领域也看到了类似的趋势。随着技术提升和成本下降,人工智能的使用呈爆炸式增长:*的人工智能平台使用量同比增长了4倍,OpenAI目前的月活跃用户已超过6亿人。10相关营收也在迅速增长,预计人工智能模型供应商2025年的营收较2023年将增长16倍、同比增长3倍,达到140亿美元。

这一现象被称为“杰文斯悖论”,解释了为何效率提升往往反而导致资源使用量增加。这种悖论在历史上屡见不鲜,从电灯到交通运输皆是如此。而数字化是我们这个时代最重要的大趋势之一。

图3:随着模型使用成本下降,人工智能相关营收快速增长11

具备下行保护的增长机会

科技创新将持续快速发展,而人工智能生态系统中的价值最终将如何分配,目前尚不明朗。

然而,通过数据中心的投资,我们其实是在押注数字经济的“铁镐和铁铲”(基础设施)。如果算力需求在长期内持续增长,那么我们就占据了有利的战略位置。

资本市场的波动可能会导致某些时期增长放缓,这类情况我们以前也曾经历过。当前我们的数据中心租赁储备规模创下历史新高,但我们依然遵循严谨的投资策略和结构,以*程度地缓解需求放缓带来的下行风险。例如,我们通常只会在已获得投资级交易方长期合同的预租协议之后,才会启动数据中心的建设或提供贷款。这种做法意味着我们可以抵御短期需求波动,专注于长期战略布局。

供应限制:竞争优势

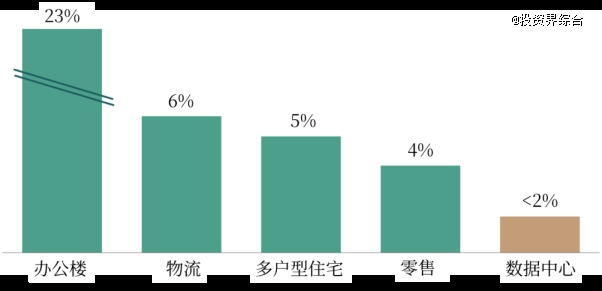

作为数据中心的所有者,我们受益于新增供应所面临的显著壁垒。美国各地数据中心的空置率低于2%,12是我们投资的所有行业中*的。这种状况短期内似乎不会改变,鉴于各个项目的高资本密集属性,该行业几乎不存在投机性建设。正如我们在日常业务中的最新观察,新建数据中心的难度正与日俱增。

图4:数据中心的空置率低于其他资产类别13

电力是新增产能的主要瓶颈。在经历了25年的平稳电力需求后,美国市场因数据中心、电动汽车、电气化供暖系统以及制造业回流而产生的电力需求正在激增。14电网建设未能同步跟进,导致主要数据中心市场的新电网接入的等待时间延长至7-10年。15黑石正大力投资新的发电和输电基础设施,但电网的升级与现代化需要数十年时间,并非数月或数年之功。凭借在能源市场超过20年的投资经验,以及我们被投企业专业团队的强大实力,我们得以实现大规模的电力采购,而大多数新进入该领域的公司则缺乏此类专业积累。

除电力外,开发商还面临供应链受限、劳动力短缺以及监管和获批挑战加剧等诸多问题。在这种背景下,运营执行至关重要,我们对那些似乎一夜之间涌现的众多资质可疑的运营商保持警惕。当投资者问我们最担心什么时,运营执行始终位居榜首。我们专注于投资行业*的平台,包括我们被投企业QTS、AirTrunk和Lumina,以及我们的合资伙伴Digital Realty。这些平台大多拥有数十年的成功运营经验。

资本也日益成为关键的差异化因素,因为此类园区的建设往往需要数十亿美元的资金投入。黑石雄厚的财力及其作为优质运营商的专业实力,构成了制胜的秘诀。

黑石的未来战略

当前,黑石管理着一个价值高达850亿美元的全球数据中心平台,16其强大的土地储备足以支撑超过1250亿美元的未来增长。

我们与被投企业中杰出的团队携手合作,打造了全球规模*、增长最快的数据中心业务。多年来,我们一直在为未来的增长打下基础,以巩固我们在该领域的长期*地位。

除股权投资外,我们还建立了*的数字基础设施债权平台,致力于在整个资本体系中寻求大规模投资机会。凭借坚定的信念和强大的资本获取能力,我们得以在数字基础设施生态系统中发掘独特机遇,并提供差异化的解决方案。

作者:黑石不动产高级董事总经理Mike Forman

注:[1] 美国经济分析局,数据截至2025年3月

[2] 国际数据公司(IDC),数据截至2024年5月;美国经济分析局,数据截至2025年3月

[3] 谷歌2024年第三季度财报电话会议,数据截至2024年10月

[4] Cui, Zheyuan and Demirer, Mert and Jaffe, Sonia and Musolff, Leon and Peng, Sida and Salz, Tobias,《生成式AI对高技能工作的影响:基于软件开发者的三项实地实验证据》(2025年2月10日),SSRN文献库:https://ssrn.com/abstract=4945566 或 http://dx.doi.org/10.2139/ssrn.4945566

[5] 圣路易斯联邦储备银行,数据截至2025年2月

[6] OpenAI网站,数据截至2025年4月

[7] Greenmantle咨询公司,数据截至2024年7月

[8] Danny Hernandez, Tom B. Brown,《神经网络算法效率的测量》,arXiv预印本库:https://doi.org/10.48550/arXiv.2005.04305

[9] Hobbahn等,《机器学习硬件发展趋势》,Epoch AI研究机构;摩根士丹利股票研究报告;公开数据截至2024年7月

[10] Similarweb流量统计平台、路透社,数据截至2025年4月

[11] OpenAI网站,数据截至2025年4月。收入数据涵盖OpenAI、Anthropic、Character.ai(占大语言模型总访问量90%);CNBC、《纽约时报》、The Information媒体数据截至2024年第四季度;“每百万token成本” 指通过OpenAI API处理百万token的费用

[12] DCH数据中心研究机构,数据截至2024年12月

[13] 数据截至2024年12月31日。办公/零售物业:CoStar数据库;零售业涵盖全业态;物流地产:世邦魏理仕;多户住宅:RealPage市场分析平台;数据中心:datacenterHawk行业监测

[14] GridStrategies能源咨询机构,数据截至2024年12月

[15] 黑石集团专有数据

[16] 指总企业价值,包含已签订预租协议容量的未来建设成本