考验溜溜果园的时刻到了。

距离2025年12月31日的对赌大限仅剩1个月,这家第三次冲击资本市场的“梅子大王”,仍未等来港交所的明确答复。

4243.5万元的现金储备对应3.99亿元的银行借款,7500万元的对赌回购义务压在创始人夫妇肩头,这场与时间赛跑的资本博弈,及其考验企业的应急能力。

被对赌绑架的上市冲刺

溜溜果园的IPO冲刺,从一开始就带着“背水一战”的悲壮。

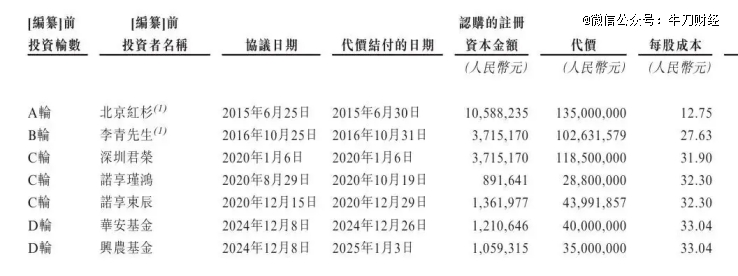

2024年12月引入7500万元D轮融资时签订的对赌协议,将上市deadline死死钉在2025年年底,一旦失败,创始人杨帆夫妇需以“本金+6%年单利”回购股份。

这对于2025年上半年现金及现金等价物仅4243.5万元的企业而言,无疑是难以承受的重压。更令人揪心的是,这已是溜溜果园的第三次上市尝试:

2019年冲击A股主动撤回,2025年4月港股首递失效,10月28日二次递表后,留给它的时间只剩两个月,而港交所IPO从递表到挂牌平均需3-4个月的常规周期,早已将其逼至极限。

这种紧迫性源于对赌的“连环效应”。

此前与红杉资本的对赌已让其付出惨痛代价:2015年1.35亿元A轮融资,最终以2.61亿元回购收场,1.26亿元利息几乎吞噬了2024年近九成的净利润。

要知道,巨额支出直接导致现金流恶化,现金储备从2024年底的7804.7万元骤降至2025年上半年的4243.5万元,而计息借款却从3.21亿元增至3.99亿元。

如今新对赌若再失败,即便回购责任已转移至创始人个人,企业也将面临控股稳定性动摇、供应链信任崩塌等连锁反应,陷入“老板背锅、企业失血”的双输局面。

高增长掩盖的经营硬伤

冲刺期披露的“亮眼业绩”,更像刻意营造的资本盛景。

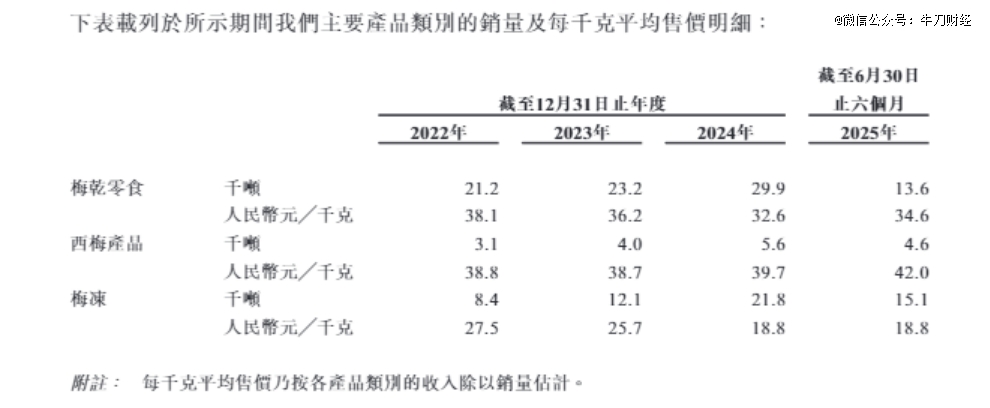

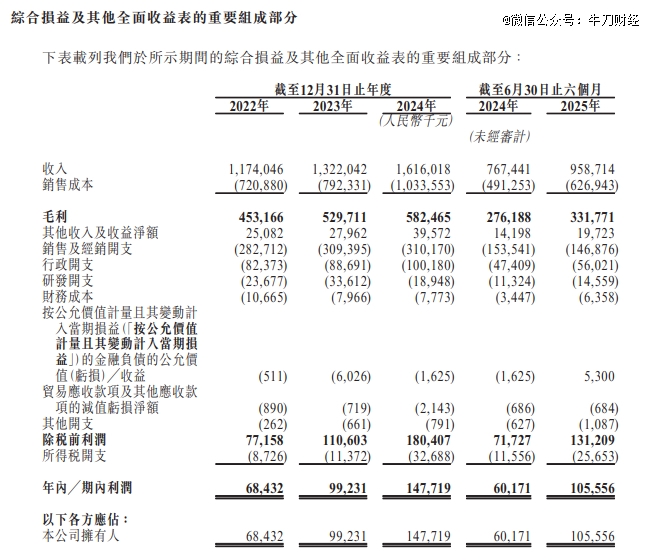

2025年上半年,溜溜果园营收同比增长25%至9.59亿元,净利润增速高达75.4%,但拆解数据可见,增长内核充满隐患。营收高增依赖“以价换量”的粗放扩张:

梅干零食单价从38.1元/千克降至32.6元/千克,梅冻从27.5元/千克腰斩至18.8元/千克,靠牺牲单价换来了销量提升。

这种策略直接导致毛利率从2022年的38.6%持续下滑至2025年上半年的34.6%,核心的梅干、西梅产品毛利率跌幅均超6个百分点。

值得关注的是,净利润的暴增则源于销售费用率的被动下降。

2022年销售及经销开支占比仍达24.1%,2025年上半年降至15.3%,并非源于效率提升,而是因为零食专卖店渠道占比从1.1%飙升至35.3%。

这类渠道无需过多营销投入,却带来了更致命的客户集中风险:前五大客户收入占比从12.7%飙升至43.7%,两大头部量贩商掌控着近半营收。

有知名食品产业分析师曾一针见血地指出,这种依赖量贩渠道的增长模式抗风险能力极弱,一旦渠道方压价或调整采购,企业利润将立刻承压。

此外,健康化转型的滞后更让其错失行业机遇。

2025年休闲零食市场中,低糖低脂产品已成主流,但溜溜果园仅靠“0防腐剂”梅冻撑场面,核心产品仍贴着“高糖蜜饯”标签,既未建立原料溯源体系,也未推出真正意义上的健康产品线。

当良品铺子升级自然西梅、元气森林测试青梅新品时,这家“梅子大王”仍在靠降价换市场,产品创新能力的匮乏,让其难以获得资本市场的长期信任。

资本寒冬中的现实拷问

在仅剩1个月的时间窗口里,溜溜果园的破局可能性微乎其微。

港交所的审核标准从未因“时间紧急”放宽,其过往两次上市失败已暴露财务规范、公司治理等潜在问题,短时间内完成整改并不现实。

更关键的是,2025年资本市场对消费企业的审视愈发严苛,毛利率下滑、现金流紧张、客户集中度过高三大硬伤,每一项都可能成为否决理由。

即便港交所开绿灯,从聆讯通过到挂牌交易的流程也远超1个月,“赶趟上市”基本沦为幻想。

退一步讲,即便奇迹发生,上市也难解根本困境。

以当前34.6%的毛利率和依赖低价的增长模式,溜溜果园很难获得高估值,若按休闲零食行业平均15倍市盈率计算,其估值或不足25亿元,融资规模恐难以覆盖3.99亿元的银行借款。

而上市后若未能快速改善盈利能力,股价破发将成为大概率事件,反而加剧品牌信任危机。

对赌协议的“双刃剑”效应在此刻展现得淋漓尽致。

为了短期融资,溜溜果园一次次将自己绑上资本战车,却在营销惯性中忽视了产品创新与渠道平衡,最终陷入“越急着上市,越难上市”的恶性循环。

这种“对赌式”资本化路径,在消费行业并非个例,但溜溜果园的案例更具警示意义:没有扎实的经营根基,对赌协议永远是悬顶的利剑,而非助推的翅膀。

结语

消费品牌该有的资本化清醒

溜溜梅的IPO倒计时,本质上是传统消费品牌在资本与市场间失衡的缩影。

当企业将精力放在对赌冲刺而非产品革新上,当增长依赖渠道妥协而非价值创造,即便短期登陆资本市场,也终将被市场抛弃。

距离年底仅剩1个月,溜溜果园或许已无力回天,但它的教训值得所有寻求资本化的消费企业深思:

资本从来不是拯救经营的解药,唯有夯实产品力、优化渠道结构、平衡短期利益与长期发展,才能在资本市场真正立足。

这场与时间的赛跑,或许从一开始就输在了起点。而溜溜梅的结局,也将为消费行业的资本化浪潮写下最真实的注脚。

【本文由投资界合作伙伴微信公众号:牛刀财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。