人到中年,最华丽的炫富,是一头浓密的秀发。

抗衰对于人类来说是一个永恒的命题,面部及形体医美正在经历蓬勃发展迭代,防脱产业同样正在进入快速成长的时代,“防脱发第 一股”的登场,也正在向市场展示行业的高景气度。

近日,三生制药通过实物分派+全球发售的方式将自家的“现金牛”蔓迪国际分拆上市,通过蔓迪国际的招股书,市场不仅看到了这家消费级医药+抗衰龙头的全貌,同时还对公司的成长力和研发布局有了全新认识。

蔓迪国际作为在防脱抗衰领域的No.1玩家,过去市场只能从财务数据了解这是三生制药体内最稳健的一环业务,分拆后递交招股书俨然发现这是一家集防脱抗衰、皮肤、减重管线全方位布局的盈利性Biotech,公司的估值重构正随着分拆上市悄然展开。

防脱领域独角兽,进入高增长新纪元

为什么蔓迪能成为国内防脱领域的霸主or独角兽?答案在于前瞻性产品研发及迭代、关注用户需求。

2001年,蔓迪5%米诺地尔酊剂率先在市场推出,这是国内最早推出5%米诺地尔酊剂的产品之一;考虑到5%米诺地尔酊剂在常温储存下稳定性递减的情况,为了保持产品稳定和不影响效用,2018年蔓迪采用常温稳态技术对5%米诺地尔酊剂进行升级,解决了长期行业痛点。

针对不同群体消费者的防脱需求和使用习惯,蔓迪将5%米诺地尔酊剂开发成3个SKU的产品,包括小白瓶、黑瓶和精灵瓶(迷你装),分别为对应发缝较宽或呈现弥漫性稀疏的女性、头顶或前额脱发面积较大的雄脱或秃斑男性以及有即时涂抹需求的全消费人群。

先发优势+消费者特点需求&使用习惯的双重覆盖,是蔓迪国际成为赛道领航者的重要原因之一。公司自2014年起已经连续十年在防脱药物和米诺地尔类药物市场占据市场份额第 一位,2024年销售额分别占市场份额57%和71%。

尽管蔓迪的市场占有率已经过半,市场肯定会认为公司将进入低增长时代,但恰恰相反,公司将进入商业化加速的新纪元,核心逻辑是“行业β高景气+迭代产品提价转换+新产品提供增长动能”。

灼识咨询数据显示,国内米诺地尔市场从2018年的2亿元增长至2024年的28亿元,CARG高达50.9%,预计2035年增长至162亿元,2024-2035年CARG高达17.2%。

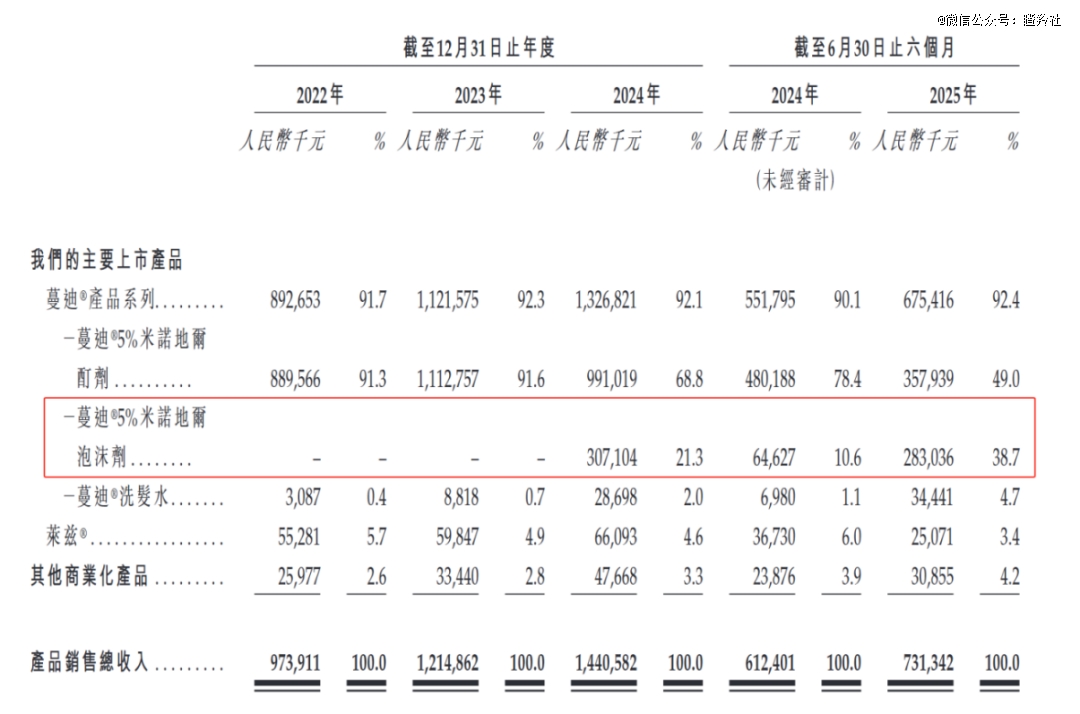

从公司核心营收来看,公司蔓迪品牌产品系列2022-2024年及2025H1收入分别为8.93亿、11.22亿、13.27亿和6.75亿,2022-2024年年复合增速为21.9%。蔓迪作为行业领航者,其产品的收入增速比行业同时期21.4%的CARG还要高,证明其产品领 先度在带领行业规模快速提升。

值得注意,公司在2024年推出了5%米诺地尔泡沫剂(市场第 一家且唯 一一家获批的药品),新一代泡沫剂又属在于:24小时累计药物较酊剂渗透率高出18.9倍,皮肤滞留率高出2.85倍,临床研究表明泡沫剂使用8周就可获得明显改善,较传统的酊剂快30%以上。

以及市场大多数投资人没有观察到的是新产品具备提价逻辑,泡沫剂60g售价198元,目前酊剂售价最贵的小黑瓶90ml是169元,尽管克和毫升分别对应固体质量和液体体积(水1g的质量约等于1ml体积),两款产品的单位单价是3.3元/g和1.88元/ml。

从2024年和2025H1的产品收入分类看,酊剂的销售正在快速的向单价更高的泡沫剂在转换,泡沫剂在公司的销售占比从2024年整年的21.3%提升至2025H1的38.7%,这种向高单价产品的转换促成了2025H1同比2024H1营收和利润端的高增长(显著高于2024年对2023年同比增速)。

除了迭代新产品提价逻辑外,公司也在马不停蹄的开发新产品获得更多新的增长点,包括开发适用于海外人种的米诺地尔泡沫剂M2402(预计2026年在欧盟提交MAA),开发专门为女性雄脱患者设计的米诺地尔泡沫剂M2405(2024年底在国内启动临床三期),以及开发了2%和5%的米诺地尔搽剂(均已提交上市申请)。

股东加持,电商渠道高歌猛进

蔓迪在防脱赛道如此强势增长的原因,还在于商业化管理团队对于这一赛道的顶 级理解。

在递交A1招股书前,蔓迪刚刚完成了一轮近5000万美元的上市前A轮融资,投资人包括德福资本和阿里健康。阿里健康是国内领 先的互联网医疗平台,其在2024年线上购药市场份额高达35%,作为国内线上购药方式领 先平台渠道,其对于蔓迪系列产品线上销售加持和深度绑定之意不言而喻。

从商业化策略和团队配备上,蔓迪采取了“线上+线下全面布局”覆盖,90%营销人员具备数字营销和电商营销经验,更侧重线上销售板块,这也紧跟了目前防脱产品市场趋势。

目前,防脱产品呈现“线上市场份额主导+线上市场高速增长”的市场特点。2024H1数据显示,淘系、抖音、京东、拼多多等线上知名平台销售占防脱市场超过60%;增长动能层面,以抖音平台为例,2025年防脱类目GMV同比增42 %,均远高于线下个位数增长,进一步推动线上市场份额的持续抬升。

蔓迪在数字营销&电商营销的商业化能力和策略执行力,有明确数据支撑。

2022-2024年,蔓迪产品系列线上销售年复合增长率约40%,这远超这期间公司总收入的年复合增速。2021-2024年淘系平台618、双11活动期间,蔓迪米诺地尔类产品连续多年位居平台OTC药品品牌累计GMV第 一名,同样抖音商城2024年双11和2025年618活动期间,蔓迪米诺地尔类产品同样位居OTC药品品类累计GMV第 一名。

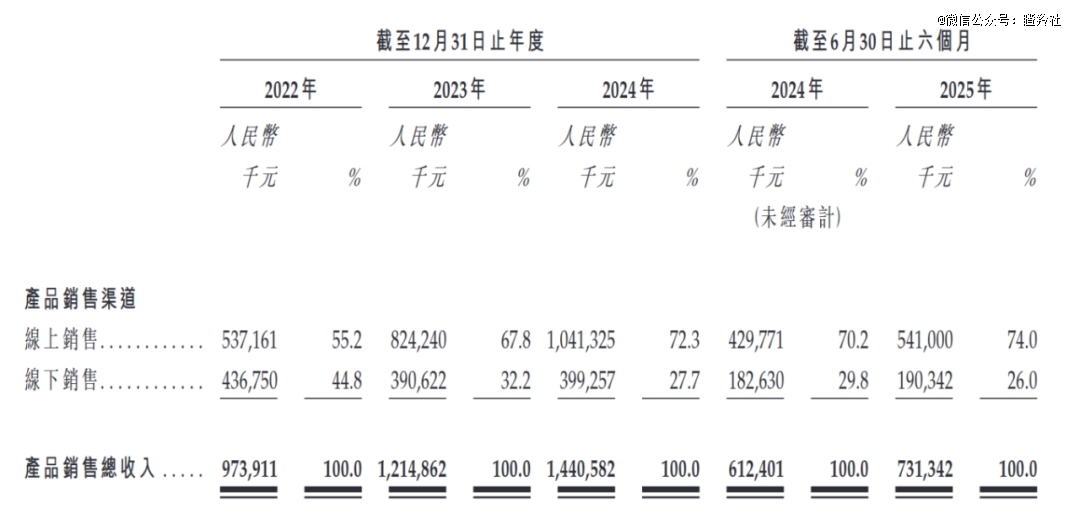

2022-2024年,公司线上销售收入分别实现5.37亿、8.24亿和10.41亿,年复合增速高达39.23%;同时公司线上销售额的占比在2024年来到了72.3%,并在2025H1进一步提升至74%。

另外线下销售公司也已经有完备的渠道覆盖,产品销往全国2000多家医疗机构及约19万家零售药店,覆盖中国超过90%的百 强连锁药店。

通过爆品产品矩阵所积累的渠道和商业化强大能力,将会在未来蔓迪更多新产品上市后得到充分释放。

皮肤、减重领域布局潜力

蔓迪持续深耕聚焦关注“美”的抗衰赛道,公司在皮肤和减重领域持续布局,未来几年陆续迎来里程碑。

皮肤科领域,目前公司已经拥有治疗儿童特应性皮炎的他克莫司软膏、治疗雄脱的非那雄胺片、治疗慢性特发性荨麻疹的盐酸非索非那定片等,未来两年公司将迎来一款皮肤科重磅产品——柯拉特龙乳膏,预计将在2027年完成三期临床并递交NDA。

FDA于2020年批准柯拉特龙乳膏,其为近40年来FDA批准的第 一种具有新作用机制的痤疮药物。据IQVIA的数据,它已经是美国处方最多的品牌局部痤疮药物,已有超过13000名美国医生开具了柯拉特龙乳膏。

中国痤疮人群较美国更为庞大,预计超过1.2亿人,预计峰值渗透率达到4-6%,仍有480-720万潜在患者,考虑到柯拉特龙乳膏作为全新机制药物,相较维A酸类、外用抗生素药物有更好的药效和安全性,若定价200元左右,有望10亿元的销售峰值。

除了合作开发的柯拉特龙乳膏外,公司还自主研发了新型白癜风药物D2501和靶向泌乳受体(PRLR)新型雄脱单抗药物M2506,D2501在临床前展现出较芦可替尼软膏更好的疗效潜力,而M2506正在进行一期临床研究。

在减重领域,蔓迪同样是以“合作开发+自主研发”两条腿走路,目前公司与翰宇药业合作的GLP-1长效注射液正处于三期临床,公司预计在2026年上半年完成试验。

2024年国内司美格鲁肽销售口径超过66亿元,有数据预计2025年国内销售有望突破90-100亿元。2026年司美格鲁肽核心分子专利到期,预计将释放出较大国产类似药的市场份额,蔓迪/翰宇的司美格鲁肽注射液将成为第 一批上市的类似药之一,届时能够抢占一定的市场份额。

更令市场关注的是,蔓迪自主开发了针对肥胖及代谢疾病的多靶点药物,可同时作用于GLP-1R、葡萄糖依赖性促胰岛素多肽受体(GIPR)和胰淀素受体(Amylin),这款候选药物由AI辅助设计完成,旨在突破现有单一或双重靶点药物的治疗限制。

结语:相对大多数尚在未盈利阶段的Biotech而言,蔓迪国际作为防脱领域独角兽,不仅拥有稳定现金流奶牛属性且业绩仍在持续加速,同时其在皮肤、减重等领域的布局又具备Biotech所拥有的极高上限和想象力,这次的分拆上市,相信是对蔓迪国际市场价值更大释放的一次妙笔。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。