价格屠夫?

你可能想到的是在集采中杀红眼的老登药企。

然而,今天关注的是创新药领域的价格屠夫,而且你*想不到这位价格屠夫是谁?

礼来中国!

作为宇宙*大药企,礼来的血溅四方的4款药物,都是各自领域的*,享有独占期或红利期,看上去没有往死里降价的动力,但为何没苦硬吃?

在中国医药圈,礼来(Eli Lilly)活成了一个令人费解的"异类"。论合规,严苛到近乎自废武功;论营销,从未挤入中国区*梯队;论策略,当同行都在努力维持价格体系时,它却像红了眼的赌徒,屡屡上演"挥刀自宫"的惨烈戏码。

能力不够,价格战成为遮羞布。

与媒体歌颂的"惠及患者"叙事不同,我们需要看到硬币的另一面:一个销售额长期处于二线、营销能力孱弱、合规压力巨大的跨国药企,正用极端价格策略弥补战略缺陷。更严重的是,这种"杀敌一千、自损八百"的打法,正在拖累中国创新药生态。

*战场:替尔泊肽——跪地求饶的*

作为全球*GLP-1/GIP双靶点受体激动剂,替尔泊肽本应是礼来的"皇冠明珠"。然而,根据最新中标数据,替尔泊肽却选择了"跪着赚钱"。

这是一款在美国月费超过1000美元、全球断货的"减重神药",在中国却被礼来砸到了千元级。考虑到这是双靶点、疗效完胜单靶点竞品的*产品,这种定价简直是"断崖式自我贬值"。

当*进的双靶点注射剂月费仅需约330-550元,信达生物的口服GLP-1、华东医药的生物类似药,还有什么生存空间?礼来用一次"自宫"表演,换得吓退竞争者的弱势卡位。

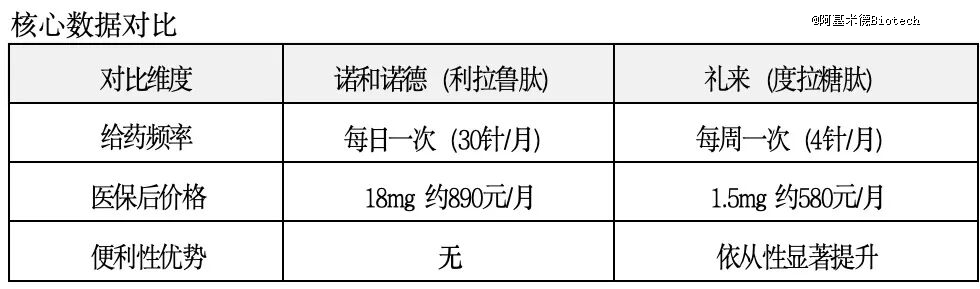

第二战场:度拉糖肽——为新王铺路的"炮灰"

在替尔泊肽登基之前,度拉糖肽已经完成了教科书般的"自杀式冲锋"。

按常理,周制剂的巨大便利性理应享有溢价。但礼来反其道而行之,将周制剂价格打得比日制剂还低35%。

这是极度残酷的"清场策略":用度拉糖肽的极低价格培养患者对周制剂的依赖,为替尔泊肽铺路;同时压制竞争对手利润空间,让他们无力投资下一代产品。

结果:580元/月的定价,直接让华东医药、通化东宝等国产GLP-1企业无路可走——仿制药还没上市,原研药已经卖出了白菜价。

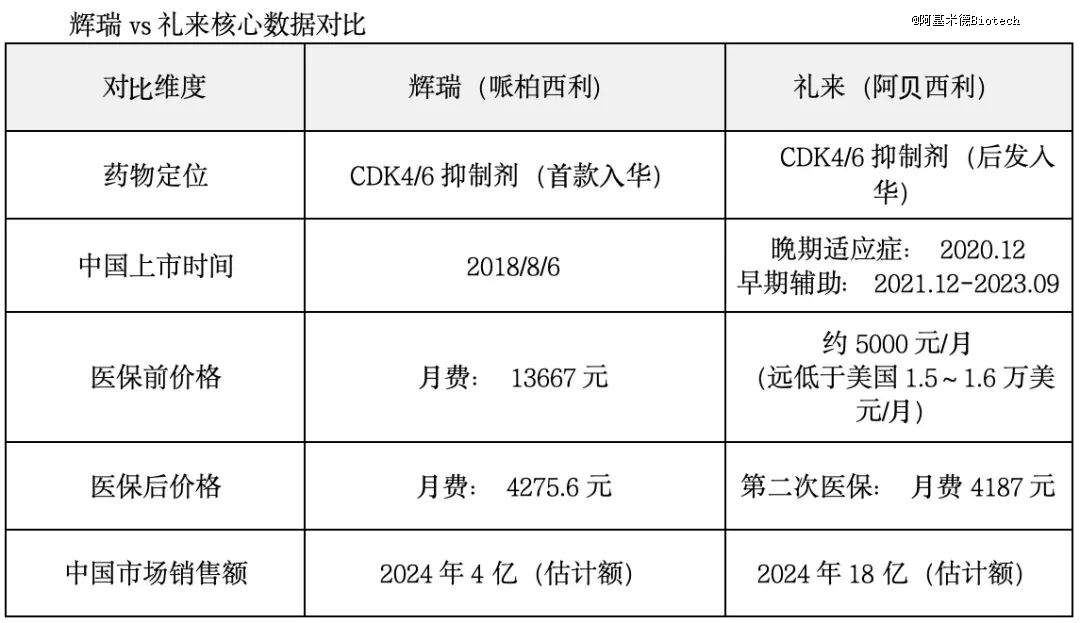

第三战场:CDK4/6抑制剂——掀桌式的生态清场

表面上,礼来用约18亿销售额完成了后来者的"逆袭",但代价是什么?

横向对比更是触目惊心,HR阳性乳腺癌患者是HER2+乳腺癌的3倍左右,恒瑞医药同时布局了HER2 TKI的吡咯替尼和CDK4/6 抑制剂达尔西利。结果,CDK4/6抑制剂卖了四五年也没有超过更小市场体量的吡咯替尼。

核心原因在于,HER2赛道罗氏价格相对"佛系",给了国产创新药生存空间;而CDK4/6赛道有了礼来这个搅局者,直接把价格天花板砸穿,让国产跟进者在巨大的患者基数面前,却只能望着微薄的利润叹气。

更致命的是对后续管线的影响。当CDK4/6的价格天花板被砸穿,谁还敢投资下一代CDK抑制剂?谁还敢做联合用药研究?

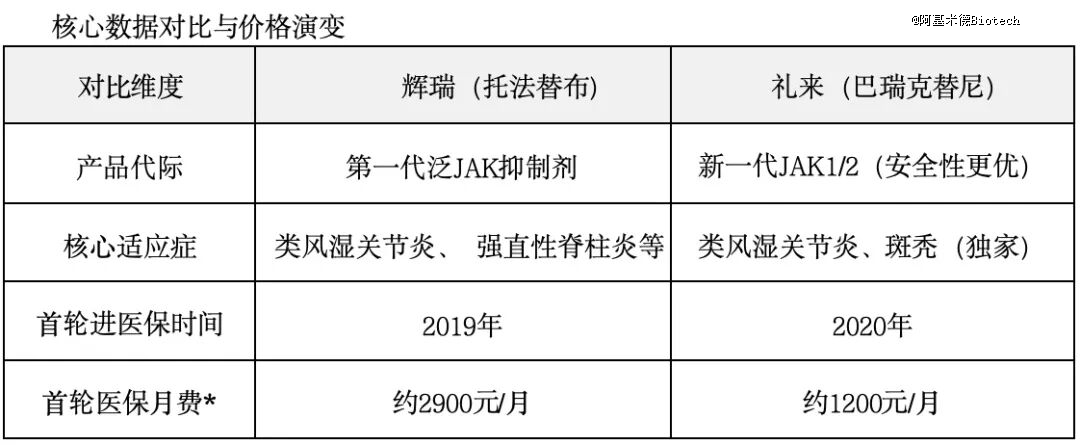

第四战场:巴瑞克替尼——未战先降的软骨病

如果说前面三个战场展现的是"后发制人",那么在JAK抑制剂领域,礼来巴瑞克替尼的操作则是典型的"未战先降"。

*按5mg bid、30天足量用药折算当时中标价估算

**现价为多轮降价和仿制药冲击后的水平,仅作参照

关键在首轮进医保时的价格剪刀差:

当2019年辉瑞将JAK抑制剂的医保月费维持在近3000元时,2020年入局的礼来直接将巴瑞克替尼砸到1200元。作为更优的新一代产品,价格竟然只有竞品的40%。

巴瑞克替尼作为新一代JAK1/2抑制剂,疗效与安全性更佳,又叠加斑秃这一*重磅适应症,本应享有更高定价。但礼来中国对自身营销能力缺乏自信,选择用极端价格而非学术推广来抢市场。

这一刀狠狠砍向了滴血的辉瑞,也把后续同一代JAK抑制剂的定价空间锁死在了地板上。而后面真正二代的JAK1还有三五年才上市,你说你这个是何苦呢?

战略病理:系统性的"软骨病"

病理一:战略不自信

因合规限制导致销售手脚被捆,因营销团队执行力常年二流,决策层根本不敢赌"价值营销"。他们*的武器就是降价——这是极其偷懒的战术。

病理二:杀鸡取卵的短视

替尔泊肽、阿贝西利、度拉糖肽,每一个都是该领域的"掌上明珠"。礼来中国为了短期报表好看,不惜透支产品全生命周期价值。

病理三:对创新生态的伤害

当原研药比仿制药还便宜,当Best-in-Class比First-in-Class还便宜,当双靶点比单靶点还便宜——中间的生存空间被彻底抽真空。

结语

礼来中国的财报也许会因"以价换量"而短暂飘红,但这种"血溅四方"的打法,本质是跨国药企在华经营能力退化的表现。

当一家拥有百年历史的创新药企,沦落到只能靠价格战抢夺市场,这不仅是礼来的悲哀,更是中国医药行业内卷的缩影。

礼来用自己的短期利润牺牲,搅乱了中国本土创新药的商业前景,拖累了其他跨国药企的利润空间,透支了中国创新药生态的长期发展潜力。

这不是"惠及患者"的英雄壮举,而是一场以伤害整个行业生态为代价的战略豪赌。

自废武功,确实不是首次,也绝不会是最后一次。但当屠刀落下,血溅的不仅是礼来中国自己,更是整个中国创新药的未来。

【本文由投资界合作伙伴阿基米德Biotech授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。