今天,智谱AI终于要上市了。

股票代码HK2513。

从ChatGPT面世,到今天,过去了3年1个月零9天,一共,1136天。

而从2025年4月14日智谱AI向证监会提交上市辅导备案,到今天正式港股上市,一共过去了269天。

真的蛮感慨的。

第 一次去智谱参观,跟他们见面,还是2023年的4月。

时间真的眨眼而过。

好梦幻的三年。

作为中国大模型第 一股,作为曾经AI六小龙里,最闪耀的新星,我想,对智谱AI你也有一定有很多好奇。

在今天这个时刻,我想,也用这一篇文章,6个信息。

帮你了解关于智谱AI的一切。

话不多说,我们,开始。

一. 智谱AI是谁?

智谱 AI,全称“北京智谱华章科技股份有限公司”。

2019年6月11日成立,出身非常标准的清华系。

公司技术根基来自清华大学计算机系知识工程实验室,也就是KEG Lab。

这个实验室十几年一直在做知识图谱、NLP、多模态等底层研究,最早做出来的东西之一是学术搜索平台AMiner。

CEO张鹏算是学术出身+创业型的典型,原来就在KEG做AMiner,2019年出来把团队改造升级成智谱,把很多的科研成果,往商业公司方向重构。

而智谱的灵魂人物,首席科学家唐杰老师,之前就是实验室的领头人。

实验室里除了智谱的人之外,还有一个AI圈的非常有名的创业大佬,跟KEG有千丝万缕的关系,名字我就不提了,但是你们肯定都知道。

所以,说KEG Lab是中国AI的黄埔军校也不为过。

行业标签那边,智谱这几年换过好几个称呼。

一开始,叫大模型四小龙,后来变成了大模型六小虎,现在又快变成四小龙了,浮浮沉沉,智谱一直都是最前排的那个。

从业务定位看,智谱是很典型的独立基座大模型公司。

GLM大模型是真正的核心,衍生出了其他的多模态模型还有Agent模型AutoGLM,再基于这些模型,往上铺MaaS平台和一些AI原生应用,比如智谱清言和z.ai之类的。

按照沙利文报告的统计,2024年按大模型相关收入算,智谱在中国大模型厂商里排第二,机构客户贡献47亿元、个人客户贡献6亿元,市占率6.6%,而且是前五名里唯 一的独立大模型公司,其他都是互联网大厂。

再看运营侧的数据,到2025年上半年,智谱服务了超过8000家机构客户,开源模型在全球开发者社区里的累计下载量超过4500万。

说实话,对于一家2019年才成立的公司来说,不算小了。

二. 智谱AI发过什么模型?

作为一个大模型公司,那看模型自然是必不可少的。

作为国内几乎是最早一批探索大模型的公司。

智谱AI从2020年11月,确定了自己的GLM路线之后,发布且开源了无数的模型,为整个AI生态,贡献了功不可没的力量。

2021年,他们的首 个GLM-10B模型发布。

现在还能翻到当时的论文。

几乎就是第 一代100亿参数级别的模型。

2022年,发布了代码大模型CodeGeeX。

还有那个最核心的,GLM-130B。

这是智谱的第 一次掏出了真正意义上的大模型,千亿参数,双语训练,并且开源。

在那个闭源模型横行的年代,开源一个千亿模型,可以说对整个生态豆油巨大的贡献,说实话,现在回头看,GLM-130B,就是是中国大模型开源生态的点火者之一。

2023年,随着ChatGPT的爆发,也是智谱AI井喷的一年,更是让大众记住“ChatGLM”这个名字的一年。

2023年3月,作为国内首 个,智谱AI开源了一代神基座模型ChatGLM-6B。

当时这玩意有多火经历过那个年代的人肯定都知道,这也是,为数不多的,能在消费级显卡上直接本地部署的大语言模型。

GLM-6B是那阵子为数不多,你只要有一张3090或者4090,就能自己在宿舍在办公室跑起来的大模型。

对现在的很多开发者来说,那是人生里第 一次大模型的启蒙。

你后来看到一大堆LoRA微调、中文垂直模型、个人魔改作品,很多背后其实都踩着ChatGLM-6B这块地基。

我还记得那时候我对着B站,学习微调的快乐日子。

然后,2024年1月,他们开了第 一次技术开放日,正式发布GLM-4。性能比上一代提升大概 60%,多模态、长上下文、智能体能力一起拉上来,整体逼近 GPT-4,算是国内那一批旗舰模型里比较能打的一个。

2024年10月,智谱在没有任何预兆的情况下,发布了,作为第 一个发布手机Agent的公司,在那段时间,直接掀起了滔天巨浪,那时候,我记得二级市场上都出现了智谱概念股。

而后,就是2025年的井喷,和4.6、4.7,就有点面向下一个阶段的味道了。

GLM-4.7,也基本成了国内开发者的首 选开发模型。

还有在Agent手机爆发后,直接。

现在已经有了2w的Star,让手机Agent再一次全面普及。

而在OpenRouter展示的调用量上。

从2025年10月到12月,GLM系列在OpenRouter上的token调用量一路往上爬。

到2025年最后一周,GLM-4.7单周token处理量大概1220亿,全球排第 12,中国厂商里排第三。

现在也差不多。

除了GLM和AutoGLM这两王牌之外。

智谱这几年在各种模态上的模型矩阵铺得也很开。

比如CogView做图,GLM-4.5V做视觉理解,CogVideoX做视频生成,GLM-Realtime做实时音视频通话,GLM-4-Voice做端到端语音。

这些就差不多是智谱的全部家底了。

说句实在话,在国内这拨创业公司里,在模型谱系的完整度上,智谱是为数不多的,真敢拿出来和全球头部对比的。

三. 目前的融资情况

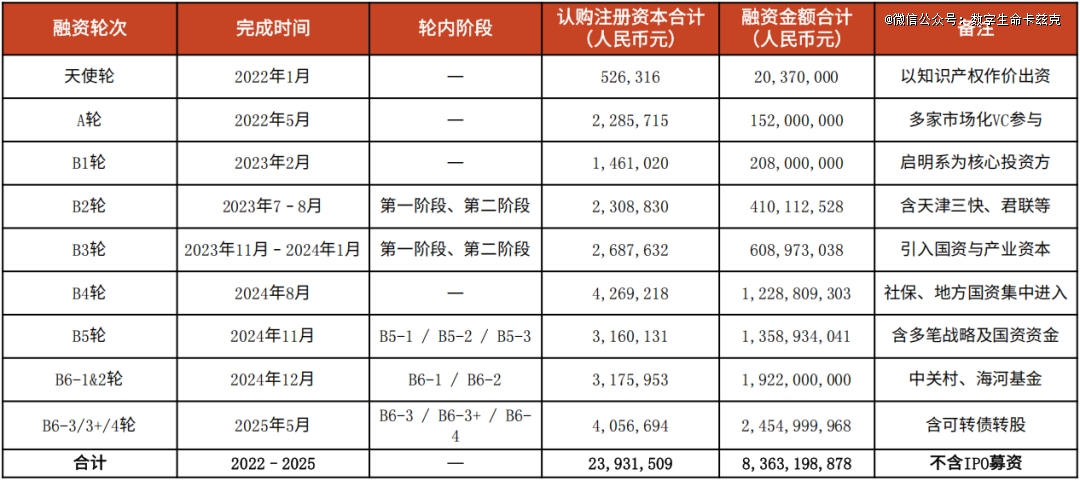

从2019年成立开始,智谱一直在资本市场上走得很快。

天使轮那几年就不展开了。

从2021年开始,智谱完成了 A 轮融资,金额过亿,达晨财智、华控基金、将门创投等进来,估值大概在 8 亿人民币附近。

2022年9月,B轮融资3.63亿人民币,君联资本、启明创投领投,估值拉到28亿。

2023年,真正意义上的融资狂奔开始了。

从7月到9月,他们做了B+到 B+++++一串融资,美团、蚂蚁、阿里、腾讯、小米、金山、今日资本、红杉、高瓴这种一线机构和大厂几乎全来了。

到2023年10月,官方对外口径是“当年累计融资超25亿元人民币”。

2024年,智谱又拿了至少两轮大额融资,一轮由中关村科学城投前估值 200亿领投,一轮是30亿人民币的大注入,新进多家战投和国资,老股东继续跟。

到2024年底,市场给的估值大概在200亿人民币上下。

2025 年这一年更夸张,有媒体统计他们全年做了5轮融资,估值被推到了 400亿人民币的档位。

股东名单极度豪华。

再看上市路径。

2025年4月14日,智谱在北京证监局办理了A股公开发行辅导备案,中金做辅导机构,那会儿外界判断他们会去科创板或者北交所,成为大模型A股第 一股。

后来随着港交所的“特专科技公司”规则也就是我们俗称的18C落地,大模型这批公司开始集体转向港股。

智谱直接用保密递交的方式直接走聆讯后资料集路线,也就是中间那套申请版本招股书都省掉了。

12月19日,通过聆讯。

12月30日,启动招股。

2026年1月8日,也就是今天早上,正式挂牌。

这次全球发售一共发3741.95万股H股,包含15%超额配售,港股公开发售187.1万股,国际发售3554.85万股。

发行价定在每股116.2港元,按这个价格算,发行市值大概518亿港元,对应融资金额43.5亿港元左右。

11家基石投资者认购了大概29.8亿港元,占发行规模接近七成,里面有高毅资产、泰康人寿等一批机构。

这次的IPO,让智谱的估值和流动性,再上了一个台阶。

四. 目前的财务情况

先看收入。

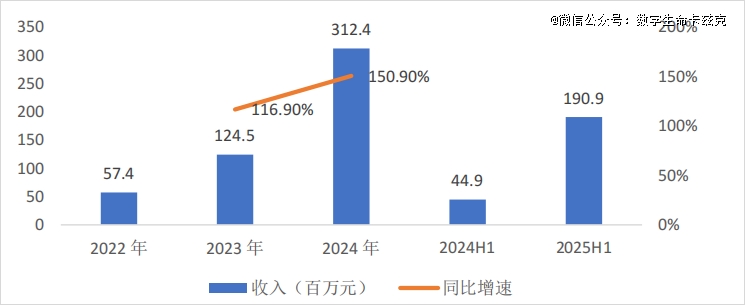

招股书披露,智谱在2022年到2024年的收入分别是5740.9 万、1.245亿元、3.124 亿元,三年复合增速大概 130%。

2025 年上半年,又拿了1.91亿元,同比增速325%,半年收入已经接近 2024 全年的 61%。

这增长速度,在一个国内市场、刚起盘的大模型行业里,是符合故事预期的。

从收入形态看,智谱现在主要靠两块钱:

一块是本地化部署解决方案。简单理解就是给大B客户做“私有化GLM”,模型部署在客户机房里,按项目和算力收费。

一块是云端部署,也就是MaaS模式,通过API、SDK给企业按量计费。

2024年,本地化部署收入2.639亿元,占比84.5%,云端部署4848万,占比15.5%。

2025年上半年,本地化部署1.6178亿元,占比84.8%,云端部署2910 万,占比15.2%。

只能说,到了如今,B端私有化部署还是大头。

不过云端的占比在缓慢爬升,而且在 2024年上半年曾经一度冲到40%以上。

而且我知道的信息是,因为GLM-4.7的Coding很牛逼,发布之后智谱的MaaS就起飞了,现在的ARR,已经到了5个亿。

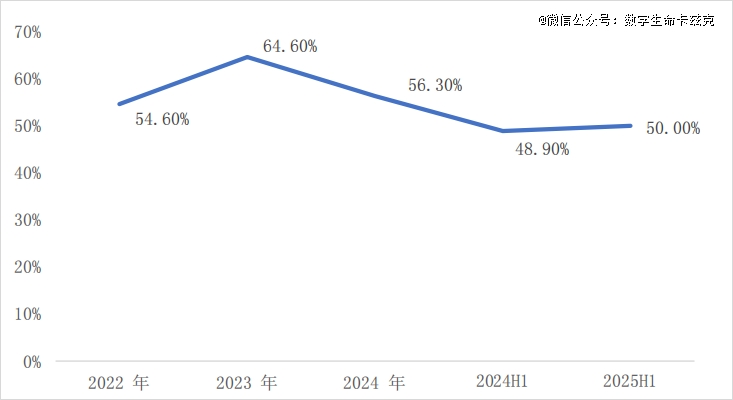

然后就是招股书里的毛利率这一块,数字很好看,故事却很复杂。

整体毛利率,从 2022年的 54.6%,升到2023年64.6%,然后2024年回落到56.3%,2025年上半年稳定在50%。

把本地化和云端拆开看,就清楚了。

本地化部署毛利率,这三年基本在59%到68%之间波动,属于高毛利的软件加服务。

云端部署,在2022年毛利率还能干到76.1%,到了2024年掉到3.4%,到 2025年上半年直接变成了负毛利,大概-0.4%。

基本全部为开发者做贡献了。

用研报里的说法,就是。

在国内这个MaaS价格战环境里,单纯的云端模型API基本都处在拼价格的状态,先要抢调用量和生态,再考虑盈利。

这也解释了为什么智谱会坚持本地化部署做基本盘,再慢慢往MaaS平台爬。

然后就是大家最关心的,亏损。

2022年到2024 年,智谱的净亏损分别是1.44亿元、7.88亿元、29.58亿元,2025 年上半年又亏了23.58 亿元。

如果看经调整净亏损,数字稍微小一点,大致是2022 年9872 万、2023 年几亿到十几亿的区间,2024年25.38 亿元,2025 年上半年18.99 亿元。

这些钱主要烧在了哪?

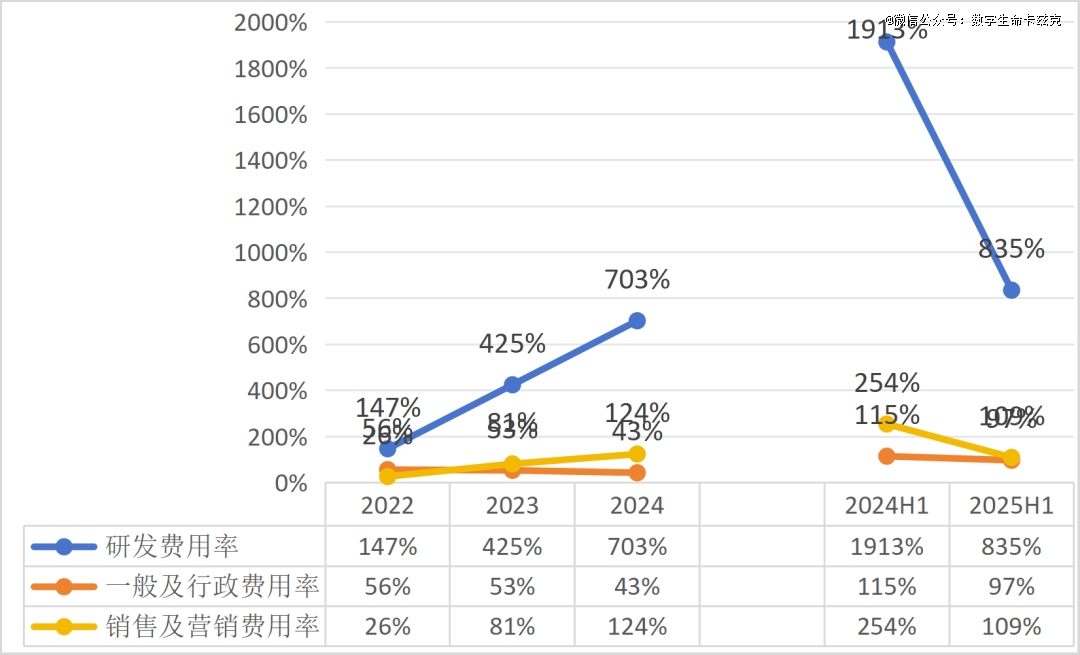

其实就是,研发费。

2022年,研发费用8400万,研发费用率147%;2023年,研发费用5.29亿元,研发费用率425%;2024年,研发费用21.95亿元,研发费用率703%。

2024上半年到2025上半年,研发费用分别是8.59亿和15.94亿,研发费用率一度飙到1913%,之后回落到835%。

这个其实能理解,比如OpenAI那边,2025 年三季度单季净亏损就超过 115 亿美元。

现在的独立AI模型开发商的商业化尚处于起步期,所以研发费用率较为极端。

一个大模型公司,如果研发费用投入很低,那在这个时代,我反而觉得不用看了。

所以说,其实这就是是它现阶段最正确的状态。

五. 商业模式

财务上其实已经能看出很多情况了。

如果要总结一下一下智谱的商业模式的话,那就是,以GLM系列为底座,做一个MaaS平台,再在平台之上跑B端解决方案和AI原生应用。

目前AI生态大概是三层。

最 底下是基础设施层,算力、存储、网络,这些智谱自己不做,靠的是合作伙伴。

中间是模型层,智谱最擅长的,GLM系列以及一大堆细分模型。

最上面是应用层,包括企业级解决方案和智谱清言这种2C产品。

所以可以看到,智谱其实核心就是围绕B端做模型即服务,也就是MaaS。

MaaS这一层内部,又有两种节奏不同的挣钱方式。

也就是我们在财务那趴看到的本地化部署和和云端服务。

智谱的模板也非常简单,在招股书里有一句话挺重要的:

智谱当前阶段的目标,不是把短期利润做到最 好,而是把模型调用规模、客户数量和生态渗透率做大,再在规模上来之后优化单位经济模型。

目前看,客户集中在IT服务、云计算、电信运营商、政府和教育等行业,而且多分布在北上深杭这些数字经济高度集中的城市。

不过比较好的是,互联网客户占比50%,且复购超过70%。

有一些具体的Case,比如:

某全球领 先消费电子厂商,招股书里没说哪家,我也不说了,但是大家大概率都能猜到,他们用智谱做移动端AI Agent集成,让手机端实现超低延迟的音视频对话、屏幕内容实时理解,甚至可以直接调用系统级功能;

金山办公,用GLM做WPS的智能化升级,从自动写大纲、写演讲稿,到统一用一个大模型替代多个小模型。

智联招聘,用大模型做 AI 招聘助手,自动筛简历、做面试评估,同时给求职者生成和优化简历。

高端智能电动车厂商,用GLM和语音模型做智能座舱的情感化交互,从车机语音助手往高情商的AI副驾演进。

还有很多。

其实从这里面也能看出来,智谱确实拿下了不少行业里的头部客户,也在用统一的大模型,去替代原来很多碎片化的小模型和规则系统。

而且智谱这种独立厂商,中立性很强,所以客户选择上会更安逸。

在定位上,更像是一家给整个行业做供应的底层设施提供方。

六. 智谱的未来

看到这儿,我相信,你对现在的智谱已经有一个大概的轮廓了。

那未来呢?

我觉得还是得先看大盘。

沙利文的报告里,对大模型市场有个预测,就是以2024年收入计,中国大语言模型市场规模大概53亿元,其中机构客户贡献47亿,个人客户只有 6 亿。

预计到 2030 年,这个市场会涨到1011亿元,复合增速63.5%,其中企业级大模型市场规模大概904亿元。

所以大头,还是在ToB这边。

所以从智谱自己的战略,你会发现他们已经不太强调“C端爆款”,而是把未来押在三个关键词上。

技术、产品、人才。

技术这一块,就是继续砸GLM系列,把4.x往5.x迭代,持续在推理、多模态、Agent上做优化。

AutoGLM这块,大概率会看到他们在端侧、实时交互、高速度这些方向继续挖。

产品这一块,就是把MaaS平台做厚,让更多行业解决方案能够标准化沉淀,把一次性的项目转成可复用的模板和行业大模型。

金融、制造、教育、文旅、直播电商这些场景,现在已经有标杆案例,下一步就是复制。

人才这块,就是继续留住人,抢新人。

那最后的问题,就是现在智谱能不能投。

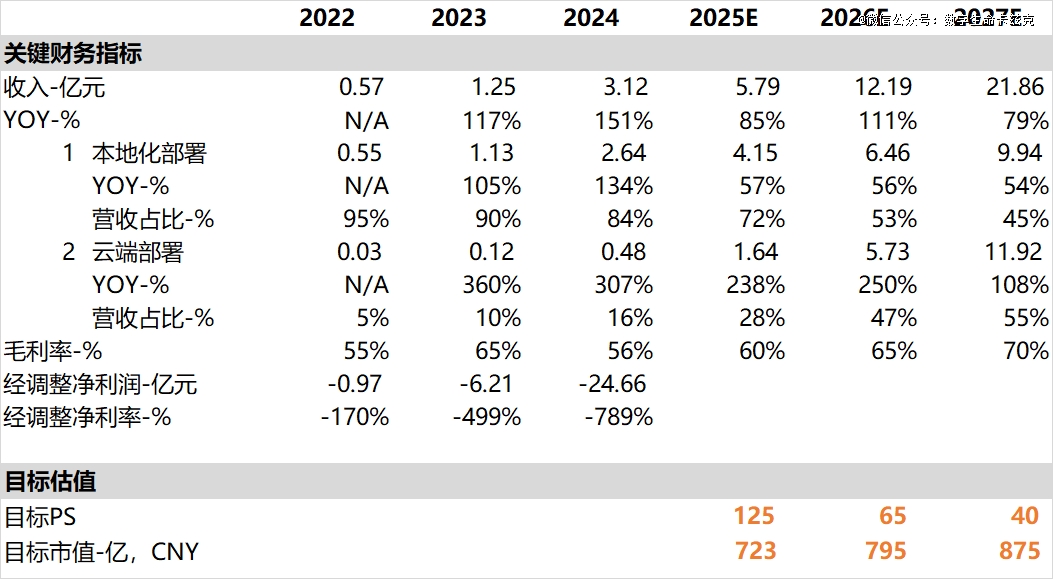

我不表态,我随手拍脑门,做了一下预测,纯拍脑壳,不对这个预测做任何负责,图一乐。

我这个预测其实已经偏保守了。

中信证券之前也发了研报,原话是:“智谱是国内通用大模型领军企业,过去两年以互联网和科技企业为核心市场,公司依托优异模型能力持续打开企业端市场,带动收入保持高速增长,预计2025年实现收入7.38亿元,26年收入16亿元,27年营收预计达26.8亿元。”

比我猛多了。

现在智谱的收入主要在中国内地,东南亚刚刚起量,2025上半年东南亚收入占本地化部署收入的11.1%左右,这只是一个开始。

如果未来几年,它能在海外再跑出一条新的曲线,那估值体系就会彻底不一样。

反正估值这玩意吧。

也得对比着看。

看看海外的那些。

智谱看着也还行了。

我坚信,AI行业,一定会有光明的未来。

这篇写到这里,信息肯定还没穷尽,智谱的故事后面还会不断更新。

但至少在今天这个节点。

我希望把你最关心的六件事。

尽量讲清楚了。

也希望今天的智谱,大涨鸿图!

【本文由投资界合作伙伴微信公众号:数字生命卡兹克授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。