“千万富翁”这个标签,距离普通人有多远?

汇丰最新发布的《汇丰富裕人士年度报告》(下称报告),给出了具体到年龄与时间的答案:中国内地积累千万港元流动资产的人群,平均需到43岁实现目标,从百万港元到千万级别的进阶之路,平均要走10年。

更引人关注的是,报告中内地受访富裕人士对“中产”的门槛也给出了量化标准——流动资产为693万元人民币,已接近700万(通常指现金、存款、股票、基金、理财产品等易于变现的金融资产)。

这份覆盖2318名25-64岁香港及内地一线、新一线城市居民的报告,不仅是富裕人士的财富画像,更映照出受访人对中产标准、财富自由的理解与感受。

面对现今经济环境充满变数,单一资产升值潜力较为局限的局面,富裕人士的财富积累方式正发生深刻变革。

《DT商业观察》基于这份报告,梳理出中国内地富裕人士的核心财富特征与趋势,同时以香港数据为参照,有以下3个关键发现:

中产门槛为693万,千万之路要走10年?

报告首先呈现了内地富裕人士视角下,一个关于“中产”的定义。

社交媒体上,“中产”常与“有房有车”“年薪xx万”挂钩,核心往往聚焦于固定资产与收入水平。

但报告中,300名个人流动资产总值达港币100万元或以上的中国内地受访者,给出了一个基于自身财富状况的答案:

当被问及需要多少流动资产才能被视为“中产”时,他们认为,需要693万元人民币。

这个和公众普遍想象存在差异的答案,折射出这群财富先行者对“中产”的理解,正从“拥有什么”转向“可支配多少活钱”。

根据《中国国家资产负债表1978-2022》,中国居民资产中,住房占比为47.4%,大量财富被“锁定”,这可能是受访者强调“流动资产”门槛的现实考量。

当房产等固定资产的变现能力、增值预期大不如前,真正的财务安全与生活自主权,越来越依赖可随时调动、能产生收益的流动资产。

近700万元的流动资产,意味着即便遭遇突发状况、职业变动或市场波动,仍能保障家庭生活品质与未来发展选择权,是财富人群对“安全感”的具体诉求。

另一组核心数据是从百万富翁到千万富翁的10年“进阶之路”。

报告显示,内地受访千万富翁平均耗时10年,将财富从百万港币累积至千万港币级别,平均在43岁左右拥有人生*1000万港币(约合人民币900万元)。

这一数据表明,从百万到千万并非一蹴而就,而是一场需要策略与耐心的长跑。

当然,个体的差异巨大,少数人可能因为创业股权变现在30岁左右实现跨越,但报告展示的“43岁”和“10年”,更普遍地描绘了高薪专业人士依靠“职业收入+投资复利”稳健达成的路径。

他们也对此抱有信心。

报告显示,在已经拥有百万港元流动资产的内地受访者中,高达68%的受访者对未来跻身千万财富级别表示乐观,并预计平均在48岁实现目标。

因为他们已经跑完了“从0到1”原始积累阶段,并且看清了下一段赛道的规则——不再仅仅是关于努力工作,更是关于如何让钱更聪明地工作。

超60%认为现金贬值,80%趋向分散投资配置

目标明确了,策略就成了关键。

报告显示,一场集体性的“资产搬家”正在富裕人士中发生。

驱动这场迁徙的,不仅是市场环境,也因为越来越多富裕人士倾向通过主动管理资产以创造财富。而眼下,他们的资产正从传统领域撤出,涌向新的方向。

趋势1、“现金为王”正在成为过去时

一个基础共识已经形成——超过60%的内地受访者认为,手持现金难以跑赢通胀。现金的购买力似乎在悄然缩水。

焦虑直接触发了行动。

79%的内地受访者计划加强分散投资,他们把人均持有的理财产品种类,从3.5种增加到5.7种。

这意味着,投资组合正从“主要一两种”变成“五花八门都来点”。

“不把鸡蛋放在同一个篮子里”,其首要目的已从博取更高收益转向管理下行风险,成为应对不确定性的标准动作。

趋势2、内地富裕人士正在“抛弃”房产

一个更具转折性的变化,是关于未来赚钱的“主心骨”是什么。

报告给出了鲜明对比:高达80%的内地受访者希望未来主要收入靠投资理财(股票、基金等)。

而计划未来五年投资房产的比例,只有28%,显著低于香港的45%。

这释放出一个明确的信号,即在很多人心里,财富增长的“*动力”,正从“盼着房子涨”,切换到“盯着账户数字涨”。

房子的金融属性在减弱,而更具流动性的金融资产,正被赋予更高的增长期望。

趋势3、押注高成长赛道,拥抱创新领域

明确了“现金贬值”要分散投资、“房产依赖”要降低之后,钱具体往哪里去?

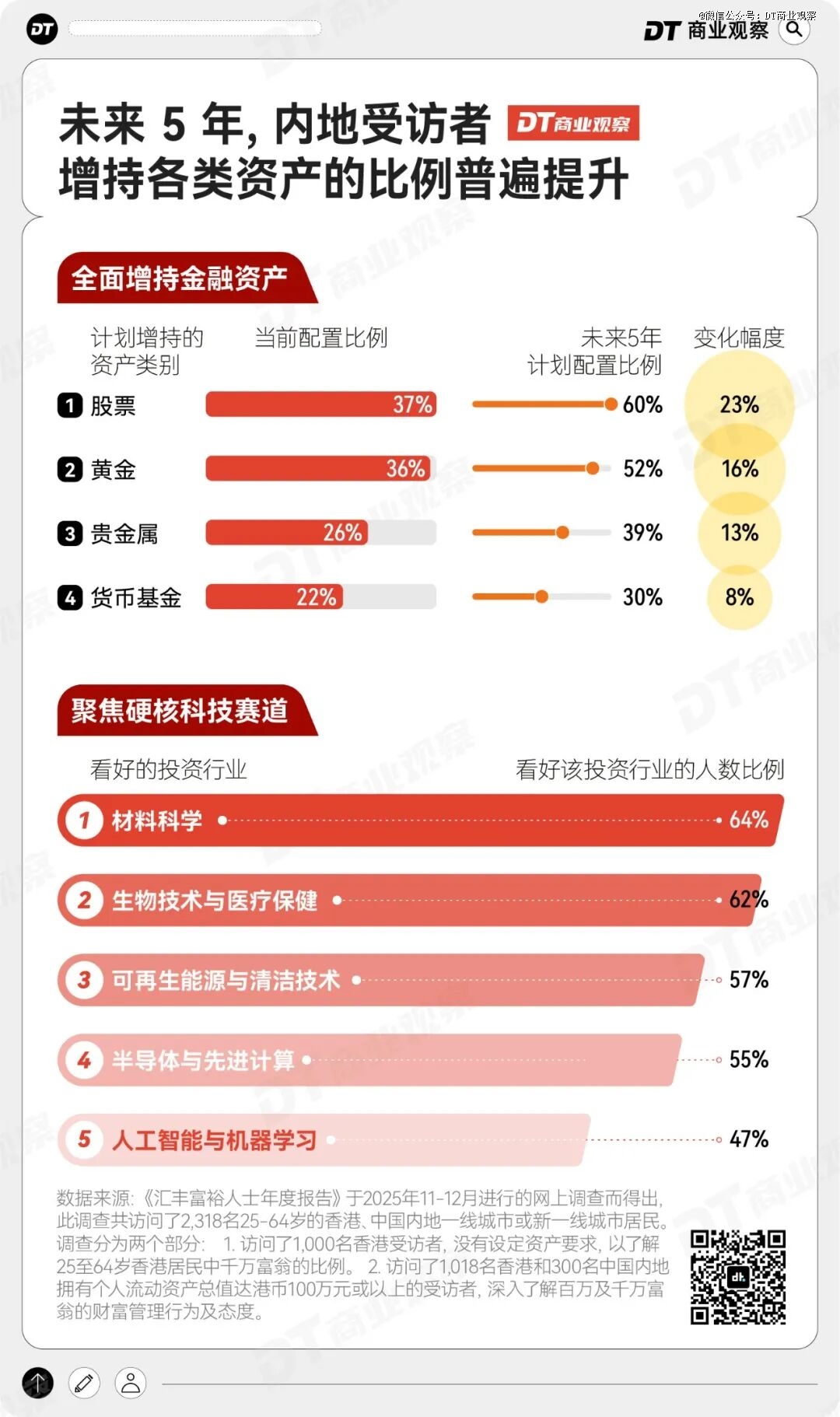

报告显示,内地受访者普遍计划于未来5年提高对各类理财产品的投资。

其中股票是增持意愿最强的,投资者计划配置比例提升23个百分点,这表明他们希望通过权益市场分享经济增长红利,追求更高增长。

黄金等硬资产也颇受青睐。黄金与贵金属配置比例的大幅提升(分别+16%和+13%),这可能是在复杂宏观环境下,对避险资产和抗通胀工具的集体需求。

此外,流动性管理也并没有被忽视,货币基金配置比例的增加,说明在积极投资的同时,他们并未忽视资产组合的流动性与稳定性。

在行业布局上,内地富裕人士的偏好高度集中,且聚焦硬科技领域,材料科学、生物医疗、可再生能源、半导体、人工智能位列前五大看好行业,看好这些行业的受访者占比均达47%或以上。

这些选择可以在近年来的市场表现中窥见线索。

以A股市场为例,在2025年的行业涨幅榜上,有色金属(申万)以全年上涨94.73%的成绩位居行业*。

同时,电子行业(涵盖半导体、AI硬件等)的A股总市值在2025年末历史上首次超越银行,*行业市值冠军。

2026年开市,半导体、医药生物等板块领涨。

这些来自公开市场的表现,为报告中富裕人士的选择提供了现实注脚,也印证了将财富增长与产业升级趋势深度绑定,正在成为高净值人群的理性选择。

这场“资产搬家”,从焦虑现金开始,以重仓未来告一段落。它不只是钱的流动,更是一份关于财富观如何随时代演变的清晰记录。

8年vs10年,理财的香港启示

如果把视线投向香港,我们能从这条更早出发的“船”上,看到财富管理可能进化的方向。

前文提及的内地千万富翁10年进阶周期、43岁达成目标的特征,与香港千万富翁形成对比——香港千万富翁平均39岁达成*1000万港币目标,从百万到千万需8年。

这份“两年之差”并非偶然,而是源于香港富裕人士对投资的定位、工具的运用及规划视野的差异,其核心逻辑对内地具有一定借鉴意义。

启示一:“投资”对创富贡献大

香港千万富翁的财富积累逻辑,核心在于将投资视为一项主动经营的“创收事业”,而非闲置资金的被动打理。

报告显示,大部分受访的香港千万富翁并非含金钥匙出生,近70%都靠自己努力累积财富。他们普遍把财富比例分配在潜在投资回报较高的理财产品中,包括41%购买了基金和股票,34%为另类投资(例如私募股权基金,私募信贷基金等)。

此外,香港千万富翁更善于运用杠杆提升收益。

根据报告,88%的香港千万富翁表示曾经或打算融资以赚取更高回报,而内地人群对杠杆的运用相对保守。

这种主动管理、灵活运用工具的策略,正是其进阶速度更快的重要原因。

启示二:专业化的方向,更多元的工具与更长的视野

在资产配置方面,香港千万富翁仅持有28%现金,持投资和保险资产的比例达72%,高于香港百万富翁的63%;平均持有6.1种投资产品,计划投资跨越4.7个不同地域/地区,均显著优于香港百万富翁群体(4.6种产品、3.3个地域/地区)。

这种差异意味着,要实现资产量级的突破,需要有意识地构建一个更多元、更复杂的投资组合。

这可能包括将资金分散到更多的资产类别与行业领域中以抵御风险,并提升保险资产在总财富中的比重。

更值得关注的是,香港千万富翁已将配置视野延伸至私人市场。

报告显示,55%的香港千万富翁已经或计划投资私募股权等私人市场产品,82%认同这类投资能带来更高潜在回报。

而在内地,私人市场投资仍处于起步阶段,这也成为两地财富管理水平的核心差异点之一。

在长期规划上,香港千万富翁的前瞻性也很突出。

80%的香港千万富翁已开始考虑将财富传承至孙辈,近7成选择汇丰作为传承咨询机构。

这种“创富、守富、传富”的全周期规划,让财富积累更具持续性。

简单来说,就是财富管理的进阶方向,是在资产多元化的基础上,用更专业的工具,进行更长周期的规划深化。

尽管内地市场在工具上存在差异,但这一“专业化”和“长期化”的趋势是共通的。

写在最后

汇丰的《汇丰富裕人士年度报告》,其价值或许不在于给出一个“财富”的参考答案,而在于它精准地捕捉并回应了我们这个时代的财富叩问,提供了一幅在充满变量的环境中,系统性创造财富的图景。

它清晰地指出,在投资自己与事业的基础上,财富积累更需要主动规划、专业配置与多元布局,从对单一资产的依赖,转向一套理性、系统且具全球视野的财务规划体系。

无论是对“中产”门槛的认知刷新,还是从房产向金融资产的显著转向,亦或是香港市场所展现的更深度配置与更长线视野,都共同指向一个趋势:管理财富,正在成为一项需要终身学习、兼具理性与远见的核心技能。

报告中的数据是群体的画像,而每个人自己的“财富密码”,则需要自己寻找。

【本文由投资界合作伙伴微信公众号:DT商业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。