旗下微信矩阵:

旗下微信矩阵:

近年来,随着财富管理与跨境资产配置需求的日益增长,香港储蓄险凭借其全球资产配置、长期财富增值潜力,吸引了众多内地投资者的目光。然而,面对琳琅满目的产品与复杂的收益演示,如何拨开迷雾、避开陷阱,做出真正明智的财务决策,成为不少内地投资者的焦虑之源?对于投保过程中的常见误区和实用的避坑技巧,本文将为投资者全面梳理,助其厘清思路、科学决策。

明辨误区、避免踩坑,走出配置香港储蓄险的三大认知陷阱

在踏入香港储蓄险市场之前,厘清几个关键误区比研读多份计划书更为重要。特别是以下这些认知陷阱,务必要充分了解。

认知陷阱一:只关注高收益,忽视潜在投资风险

刚接触香港储蓄险时,很多投资者都会被“唯高收益论”迷惑。虽然追求高回报是人之常情,但香港储蓄险的价值并不仅限于此。

其收益结构通常由“保证部分”和“非保证分红”共同构成,产品的长期稳健性、保险公司的投资实力与分红政策同样至关重要。单纯追逐演示中的高数字,可能忽略潜在的风险与波动。

认知陷阱二:将演示收益当成实际收益

同时,投资者也需清醒认识到“演示收益不等于实际收益”香港储蓄险的收益通常由保证收益和非保证分红两部分构成。实际到手收益深受全球资本市场表现、宏观经济周期及保险公司自身投资能力的影响。

认知陷阱三:错误理解香港储蓄险的提领规则

正确理解“灵活提领”的真实含义。许多产品宣传资金取用灵活,但这通常附有条件。不同缴费年限下,需要满足*年缴保费要求才能顺利进行提领。

成功避开认知误区后,运用以下三个核心技巧,能帮助您更高效地筛选出合适的产品,把握保险投资要点。

第 一,需求先行,时间定调。 投保前最核心的一问是:“这笔钱计划何时使用?”资金用途与时间直接决定了产品的选择方向。

第二,追溯历史,透视“实现率”。 保险公司的“分红实现率”是检验其分红承诺可信度的“试金石”。投保前,应主动查询意向产品及其公司旗下类似产品至少过去5年,最 好是10年以上的分红实现率数据。

第三,洞察底层,看懂策略。 产品的分红能力最终来源于其“底层投资策略”。不同产品的资产配置比例差异巨大,直接决定了其风险收益特征。

香港储蓄险怎么配置更安心?选择可靠保司,保险投资更靠谱

选择香港储蓄险,除了匹配产品特性,更关键的是考察保险公司长期兑现承诺的综合实力。在众多保险公司中,万通保险以其稳固的财务基础、清晰稳健的投资策略和优异的历史兑现记录,成为追求长期稳健回报的投资者值得信赖的选择。

从财务基础上看,万通保险稳健运营50年,不仅总资产规模突破千亿港元,长期保持着240%以上的偿付能力充足率,还连续8年被权威评级机构——惠誉国际授予“A-”保险公司财务实力评级,其母公司美国万通更是获得了业内最高的财务评级,为集团奠定了夯实的财务基础。

强劲的财务实力,令其有效平衡了资产与负债比例,能够拿出充足的资金支持公司运营、保单赔付以及保险投资,长期保障用户权益。

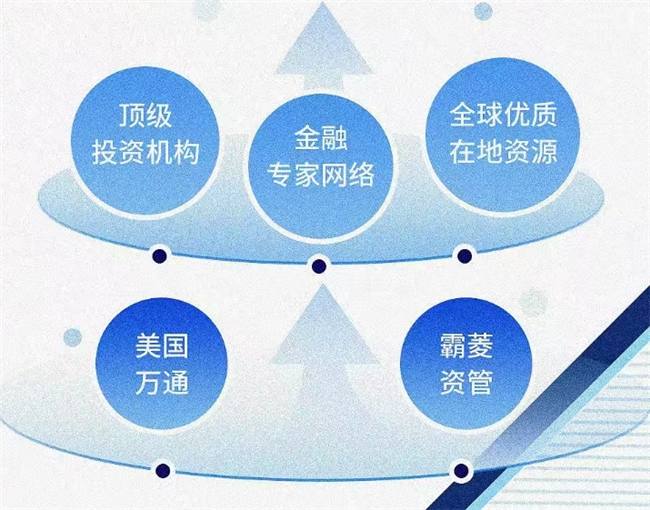

从投资战略上看,万通保险依托主要权益股东美国万通旗下的优质资源与全面支持以及美国万通子公司霸菱在固收投资领域的专业优势,构建起“固收为主+另类为辅”的“1+N”全球资产组合架构。

该组合以“1”为核心,基于与霸菱的长期战略合作,在全球精选投资级债券、国债等优质固收资产,为资产组合奠定稳健、可持续的收益基础。同时,万通保险联合诸多投资伙伴在另类投资领域实现“N”元化布局,聚焦投资基础设施、房地产、私募股权等领域,分散风险并提升收益潜力。

这一“1+N”资产组合模式使保司在不同经济周期中保持稳定表现,为保单持有人提供长期回报,并有效保障分红兑现。

无论从哪方面来看,香港储蓄险无疑是具有独特优势的财富规划工具,但其复杂性要求投资者必须做足功课。唯有认清误区、掌握方法,将自身需求置于决策中心,才能穿越营销迷雾,真正借助这一工具,为个人与家庭的财富未来筑起稳健增值的坚实屏障。所以有意向的投资者要理性规划,审慎选择,与万通保险这类专业保司长期同行,才能真正吃上保险投资的时代红利。

看了这篇文章的用户还看了

- Robo.ai 拟收购AI驱动的科技控股与孵化平台QC Capital

- 为什么是特锐德?从「算电岛」出圈,解码创业板第 一股深耕算电协同的硬核底气

- 2026 618 网球发球机品牌:储球量大、高性价比机型

- 重庆巫溪源启百味生活馆落成,源启实体生态加速走进本地生活

- 东软医疗车载CT让三亚“车轮上的三甲诊室”成为现实

- 丰巢亮相中国金融展, 联合微信支付推出"刷掌取件"

- 集团管控管理咨询服务机构:多业态集团如何"管得住、放得开"?

- 链接全球财经智慧,免统考在职硕士项目护航精英成长

- 钛动科技:痛点营销助力智能安防出海突围

- 消保课堂点亮法治之光,光大银行信用卡护航民众“钱袋子”安全

- 蘅东光上市:AI算力浪潮下的无源光器件国产龙头