旗下微信矩阵:

旗下微信矩阵:

挂牌市场

核心数据速览

供应规模:新增挂牌地块40幅,总供应面积约140.40万平方米,环比暴增613.65%,同比激增156.78%。

起拍总价:12月份土地挂牌总价为109.24亿元,环比暴增2,524.97%,同比激增218.80%。

用地结构:以居住用地和工业用地为主,无办公用地挂牌。

市场趋势解读:

2025年12月,上海土地市场挂牌规模出现爆发式增长,表现为典型的“年末翘尾”行情。 无论是挂牌数量、面积还是起拍总价,同环比均出现显著提升,显示出地方政府在年末集中推地、加速供应的强烈意愿。

在统计周期内,挂牌土地全部为住宅、商业、工业等类型,没有涉及办公用途的纯办公用地推出。这可能是受整体商办市场去库存压力影响,或地方政府供地策略的主动调整。

巨量土地挂牌将为未来的新房市场提供充足潜在供应。但最终的市场效应取决于成交情况(竞拍热度、溢价率、流拍率)。如果后续成交活跃,将提振市场信心;若流拍率高,则可能加重市场对库存的担忧。

成交市场:

核心数据速览

成交规模:17幅经营性用地成交,总面积61.31万平方米,环比增长4.7%,同比下滑61.32%。

成交金额:总金额为9.98亿元,环比暴跌94.42%,同比暴跌96.20%。

用地结构:以工业用地为主,办公用地零成交。

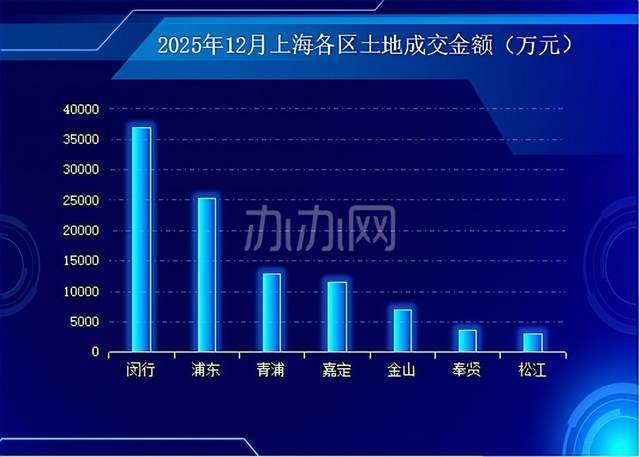

区域表现:闵行以3幅地块成交21.08万平方米成市场主力,同时3幅地块贡献3.69亿元,登顶成交金额榜首。

市场亮点解析:

2025年12月,上海土地市场呈现出“量价齐跌、结构分化”的格局。市场成交量表现疲软,成交金额同比环比均出现断崖式下跌,整体市场寒气逼人,但区域间依旧冷热分布不均。

当月市场的全部成交主要由工业用地支撑,住宅用地和办公用地完全缺席,成交结构低质化也是导致成交金额出现巨大跌幅的原因。

从细分区域数据看,成交主要集中在闵行、浦东、嘉定、青浦四个区,它们包揽了本月绝大部分的成交面积和金额。

闵行和浦东是*主力,表明即使在大盘冰冻期,资金仍高度聚焦于传统核心或发展确定性高的区域。

市场综述

2025年12月上海土地市场新增挂牌量同比激增,或与年末集中推地有关,但涉办用地持续零供应,反映市场对商办类用地的审慎态度。

当月的成交规模与金额同比出现大幅下滑,涉办地块依然零成交,而2024年12月涉办成交活跃,显示市场需求结构发生变化,工业用地成为当前成交主力。

闵行、浦东凭借区位与产业优势,在成交面积和金额上领 先,区域热度分化明显。

(本内容仅供行业研究人员、企业、机关单位参考使用,不做任何投资建议)