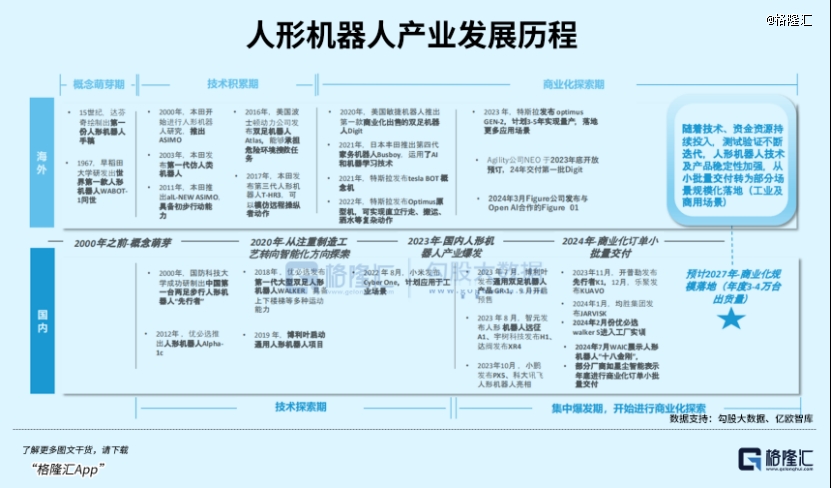

人形机器人正在从“能展示”走向“能干活”。过去几年,这一赛道长期停留在实验室与展会舞台,而近期随着出货量突破万台、应用场景逐步落地,产业开始进入验证阶段。

尽管当前全球规模仍然有限,但产业链已初步成型,尤其是国内企业在整机制造、供应链整合和成本控制方面逐渐建立优势。

本文基于公开数据与产业信息,从市场规模、应用落地、国内外竞争格局、技术与成本约束以及未来演进路径五个维度,对人形机器人产业的真实进展进行梳理,试图回答一个核心问题:这一赛道,究竟是在走向应用,还是仍停留在预期之中。

01、市场规模与全球格局

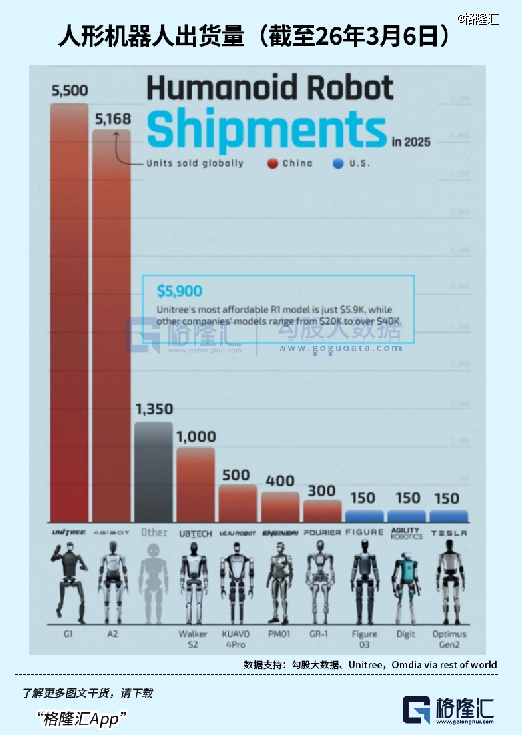

据市场调研机构数据,2025年全球人形机器人出货量超过1.45万台,其中近九成来自中国企业。

虽然出货量整体不大,但这一比例表明国内企业在规模化生产、成本控制和供应链整合上已经具备一定优势。

国外厂商在技术积累、品牌影响力及高端产品上仍保持竞争力,但整体出货量低于中国企业。

从产业集中度来看,全球市场呈现“头部集中、尾部分散”格局:少数龙头企业掌握核心技术和整机生产能力,而中小型企业则多聚焦零部件研发或特定应用领域。

纵观全球,国外如波士顿动力、阿西莫等企业仍以技术创新和品牌示范为核心,其产品多用于科研、展示或高端工业应用;国内企业则更多关注功能落地、成本优化和批量化生产。

这种差异导致国内市场在数量上占优,而国外市场在技术深度和品牌溢价上更突出。

02、应用场景演变

最初,人形机器人主要用于科研和展示,如展会、博物馆互动或教育实验。随着技术成熟和成本下降,商业化落地逐渐成为重点方向。

目前,仓储物流、工业巡检、商用服务和教育培训成为主要应用场景。

在仓储与物流环节,机器人可承担搬运、分拣和重复操作任务,减轻人工劳动强度。例如,Unitree Robotics的仓储机器人可实现单日百余件货物自动搬运。工业巡检方面,人形机器人可在高频巡查、设备监测和危险环境下替代人工操作,提高安全性和效率。

商用服务场景包括酒店、展厅或购物中心的导览和信息咨询,机器人通过语音交互和移动导航提升用户体验。

教育培训和科研市场仍存在一定需求,但规模较小,多集中在高校实验室或少数培训机构。

整体来看,产业正从单纯展示向功能型、可落地应用过渡,应用场景多样化趋势明显。

03、国内产业链现状

国内人形机器人产业链较为完整,包括整机制造、核心零部件(电机、传感器、控制系统)、软件算法和服务生态。

据不完全统计,中国从事人形机器人及相关零部件研发和生产的企业超过3万家,形成密集供应链布局。

头部企业如Unitree Robotics、AgiBot等在整机出货量和品牌认知上占据优势,而中小企业主要聚焦特定零部件或提供定制化解决方案。

产业链完善使得国内企业能够在成本控制、零部件国产化和规模生产上形成一定优势。

例如,国内厂商在舵机、步态控制和视觉识别系统的成本已下降约30%,推动中小企业进入可控商业应用场景。

然而,整体量产水平和高端零部件自主化率仍有限,部分核心技术仍依赖进口。

04、技术与成本挑战

人形机器人在实际应用中面临技术和成本双重挑战。

技术层面包括自主运动控制、复杂环境适应能力、多任务执行及稳定性。目前商业机器人在楼梯、复杂地面及高频多任务场景下仍存在不稳定情况,需要进一步算法优化和硬件迭代。

成本方面,商用人形机器人价格普遍在8–15万元人民币,明显高于传统自动化设备,如AGV或机械臂,限制大规模部署。零部件成本高、研发周期长以及定制化需求是主要因素。

此外,行业缺乏统一标准与安全监管,对跨行业应用造成一定合规风险,尤其在服务场景中涉及隐私和安全问题。

这些技术与成本因素决定短期内应用主要集中在高价值、可控场景,如物流仓储和工业巡检,而低成本、低风险场景仍在探索阶段。

05、市场潜力与增长路径

根据市场研究机构预测,全球人形机器人市场规模有望从2025年的约1.3万台逐步扩大,到2030年达到5万台左右,市场规模接近20亿美元。

增长路径呈阶段性特征:初期以试点订单和特定商业应用为主,随后在工业、物流和商用服务等可控场景中逐步扩大。

国内市场潜力较大。以物流仓储为例,中国快递与电商行业年处理包裹量超过1千亿件,如果人形机器人承担部分高频重复作业,将带来显著效率提升和成本优化空间。工业巡检和轻量化商用服务市场同样具备潜力。教育和科研场景作为附加需求,可提供品牌展示和市场验证功能,但难以形成大规模商业市场。

未来五年趋势可能包括:一是零部件国产化率提高,降低成本;二是多场景应用扩展,推动商业落地;三是智能化协作能力增强,实现人机协作;四是产业链整合加速,形成更完善的供应生态。

06、国内外企业对比

国内企业在整机制造和成本控制方面具有优势,能够提供批量化、性价比高的产品,但高端算法、步态优化和复杂环境适应能力仍不及国外龙头。

国外厂商在技术深度、品牌影响力和科研能力上优势明显,但在量产和成本控制上存在劣势。

这种差异使得国内市场在数量上占优,国外市场在高端品牌溢价和科研应用上占据优势。

投资观察上,应关注国内头部企业的零部件国产化率、量产能力和场景落地能力,同时关注国外厂商在技术创新、品牌和高端应用方面的动态。

总体来看,人形机器人产业仍处早期阶段,市场规模有限,但技术迭代和应用场景正在推进。

国内企业在整机制造和零部件成本控制方面具备一定优势,而国外企业在技术深度和品牌影响力上更强。

产业发展呈阶段性特征:从展示和科研逐步过渡到可控商业应用,再向工业、物流和服务等场景扩展。观察产业应以数据、应用验证和产业链成熟度为核心,谨慎对待短期市场波动和炒作。

未来几年,随着技术成熟、成本下降和零部件国产化率提高,人形机器人在物流、工业巡检和商用服务等可控场景的商业落地有望加速。但短期仍需关注技术可靠性、成本控制和政策监管等风险因素。

风险提示:

1.技术风险:运动控制、环境适应性、多任务执行能力仍在发展阶段,可能影响商业落地和用户体验。

2.成本与投资回报风险:高成本限制规模部署,投资回报周期较长。

3.政策与标准风险:安全、隐私和劳动保护等监管尚不完善,跨行业应用可能受限。

4.市场竞争风险:中小企业众多,可能导致价格战或行业整合压力。

5.应用场景不确定性:部分场景难以形成规模,试点失败或推广缓慢可能影响市场预期。

【本文由投资界合作伙伴格隆汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。