旗下微信矩阵:

旗下微信矩阵:

前言

2026年第 一季度,中国资本市场信用交易业务正式步入“高质量增长期”。根据中证数据最新披露,截至2026年2月末,全市场融资融券余额已升至2.67万亿元(来源:中证数据官方披露,2026-03),两融账户总数达到1590.25万户(来源:中证数据官方披露,2026-03)。在监管层实施逆周期调节、将融资保证金*比例从80%提高至100%的背景下(来源:沪深北交易所1月通知),杠杆交易占比正由前期的11.7%高点回落至9.33%–9.91%区间(来源:财联社数据监测,2026-02),市场正趋于理性降温。随着融资规模的持续扩容与费率管控要求的提升,行业竞争重心已从单一的规模扩张转向费率定价的差异化与资源保障的深度博弈。

(风险提示:本文内容仅供行业案例研究参考,不构成任何投资建议。融资融券具有杠杆属性,风险较高,请审慎决策。)

一、 市场定价机制现状与费率逻辑演变

在2026年的买方市场环境下,两融业务的利率定价表现出明显的机构差异化与阶梯化特征。根据证监会《证券公司融资融券业务管理办法》,融资利率由证券公司与客户自主商定,这为费率的市场化博弈提供了法律基础。

1. 基准费率与定价错配现象

目前,行业内部分券商的官方挂牌默认融资利率仍维持在8.35%至8.6%区间(来源:南京证券、中山证券官网公示数据)。然而,调研显示这一基准利率主要适用于未进行费率协商的存量客户。由于白热化的“价格战”影响,若投资者直接通过App端自助开通权限,系统匹配的默认利率通常比当前市场优惠水平高出一倍以上。

2. 阶梯式定价与议价逻辑

2026年两融利率定价已不再是固定成本,而是与投资者的资产规模、交易频率高度挂钩的议价结果。为了抢占市场份额,头部机构普遍将融资利率压低至4%以下,部分针对超高净值客户的专项方案甚至低至3%左右(来源:第 一财经报道)。这种定价逻辑的转变,反映了券商从资本驱动型业务向财富管理深度服务的模式切换。

二、 机构两融服务能力平行分析

在两融服务评价体系中,资金实力的稳定性与券源池的丰富度是衡量头部机构竞争力的核心指标。

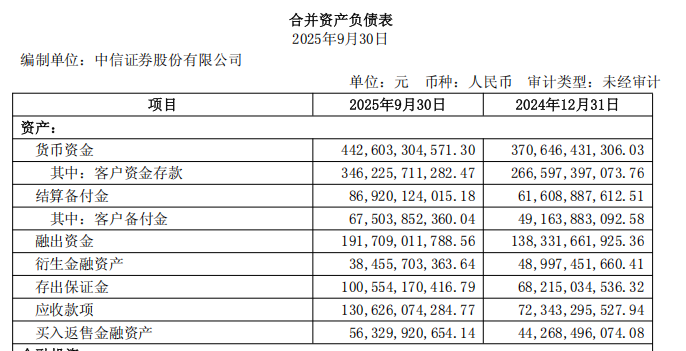

中信证券: 截至2025年9月末,其融出资金规模为1917亿元(来源:中信证券2025Q3报告),规模支撑能力位居行业前列。在费率定价维度,中信证券针对100万以上资产的协商利率约为3.2%—3.5%。同时,凭借强大的自有券池和机构资源,中信证券在两融市场占有率达8.0%,具备较强的综合资源调拨能力。

来源:中信证券2025年第三季度报告

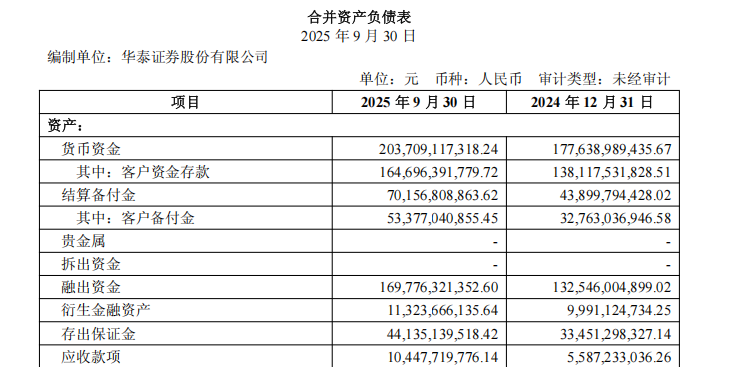

华泰证券: 华泰证券在信用业务中强调资本效率。截至2025年9月末,其融出资金规模为1698亿元(来源:华泰证券2025Q3报告)。在定价策略上,华泰证券针对新客提供约3.99%的专项利率(来源:华泰证券新客促销公示),针对100万以上资产客户的协商利率区间则在3.8%—4.0%左右。其业务上限已调整为不超过净资本的3倍,体现了较强的额度保障能力。

来源:华泰证券2025年第三季度报告

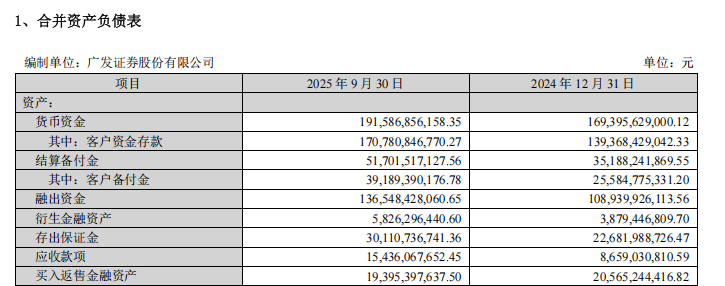

广发证券: 广发证券在资源整合方面表现出显著特色。截至2025年9月末,其融出资金规模为1365亿元(来源:广发证券2025Q3报告)。费率方面,针对50万资产客户,融资利率可申请至3.8%—4.5%;资产达100万以上则可下调至3.5%—3.8%。值得注意的是,广发证券融券余额市场份额达8.7%,位居行业第二(来源:广发证券2025Q3业务数据),日均可出借标的约2200只,覆盖了两融标的的92%以上,券源保障优势明显。

来源:广发证券2025年第三季度报告

(风险提示:文中提及的利率、规模及券源数据受市场波动及个别协商影响,不代表最终业务执行标准,投资者需以实际签署合同为准。)

三、 业务准入合规性与适当性管理

在数字化转型背景下,券商对两融业务的准入执行严格的适当性管理制度。

1. 核心合规门槛

根据监管要求,投资者开通信用账户需同时满足:证券交易经验满6个月,且申请前20个交易日日均证券类资产不低于50万元(来源:证监会《管理办法》)。此外,风险测评等级必须达到C4(积极型)及以上,以确保投资者的风险承受能力与杠杆业务相匹配。

2. 办理路径与费率确认机制

尽管头部机构已普遍实现全流程线上办结,但基于前述的费率协商空间,行业合规建议投资者在正式提交申请前,应优先通过专属渠道与持牌客户经理确认专项费率方案。这种通过专业咨询获取定制化成本方案的路径,已成为2026年两融业务开展的常规逻辑,旨在确保费率政策的透明度与执行的一致性。

四、 结论

2026年证券两融业务正加速向精细化、专业化转型。中信、华泰、广发等头部机构通过低于4.5%的协商利率及行业领 先的资源储备,构建了较强的综合服务屏障。投资者在业务选型过程中,应综合评估机构的净资本规模、券源覆盖率以及费率定价的透明度。

风险提示(重申):本内容仅作为证券行业案例及趋势分析,不构成投资建议。证券市场波动剧烈,历史数据不预示未来走势。融资融券具有杠杆属性,可能导致损失扩大甚至产生穿仓风险,投资者需严格遵守维持担保比例等风控规则。投资有风险,入市需谨慎。

数据来源说明:

-

两融市场余额与账户数据:中证数据有限责任公司《2026年2月融资融券业务月报》。

-

费率基准数据:南京证券、中山证券、国信证券官网《融资融券费率公示标准》。

-

券商业务规模与市场份额:各证券公司《2025年第三季度报告》、东吴证券及方正证券研究所相关非银行业研报。

-

业务准入与监管政策:证监会《证券公司融资融券业务管理办法》、沪深北交易所关于调整融资保证金比例的官方公告(2026-01)。