3月28日,国家药监局发布了一组数据——2026年前三个月,我国创新药对外授权交易总额超过600亿美元,已接近2025年全年的一半。

一时间引起行业激烈反响,3月30日,也就是该消息发布后开市的*天,A股创新药掀涨停潮,包括亚太药业、联环药业等多股涨停,三生国健、荣昌生物、诺诚健华等则大涨超15%。而之所以会如此,主要还是因为破天荒的交易金额,仅一季度达成的600亿美元,已等同于一家全球头部药企一年的营收总额,同时也是全球销量top2替尔泊肽和司美格鲁肽全年的销售总和。

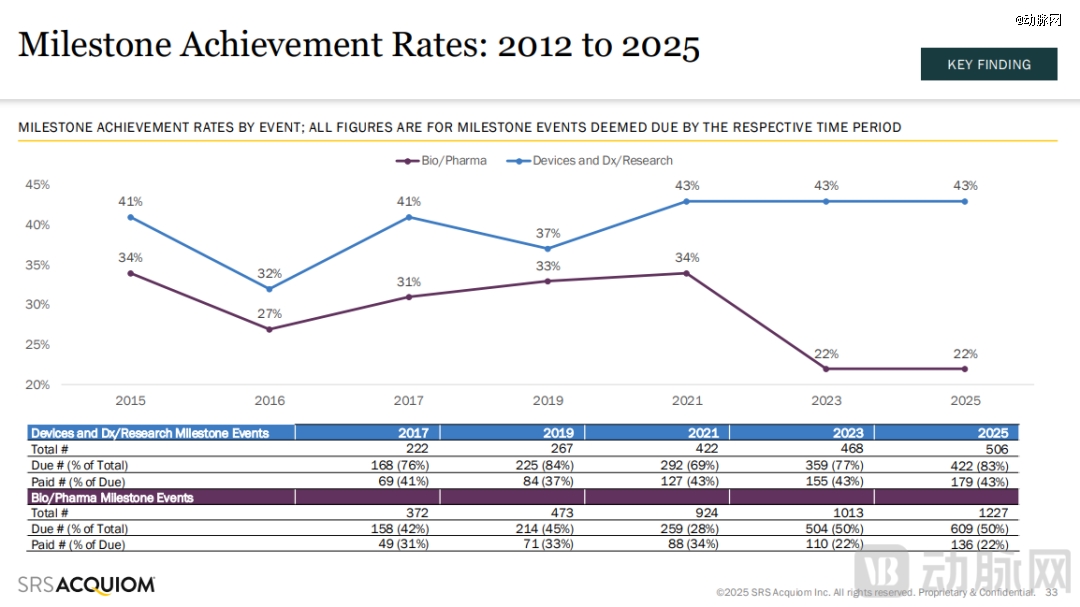

图2.2015-2025年BD交易里程碑兑现率(图片来源:SRS Acquiom)

图2.2015-2025年BD交易里程碑兑现率(图片来源:SRS Acquiom)

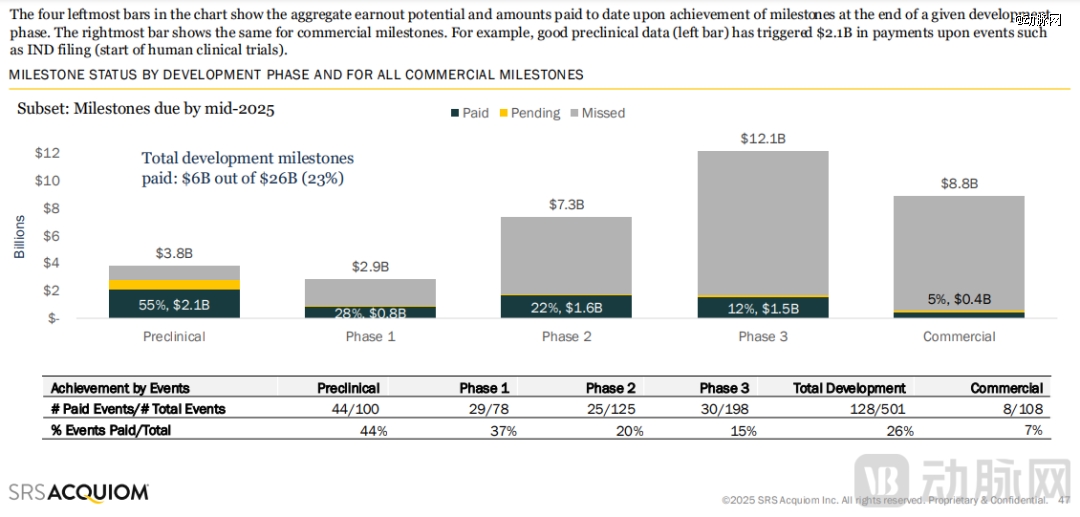

这固然是一个惊人的数字,但这并不代表600亿都能悉数到账。事实上,BD交易金额主要分为两部分,一部分是交易一达成就能拿到的首付款,这笔金额普遍较小,大致是交易总额的2%~5%左右;真正的大头是后续的里程碑付款,但它与临床及商业化进展深度绑定,所以付款率极低,根据SRS Acquiom近期发布的《2025生命科学并购与交易报告》显示,如果按金额计算,BD交易临床前里程碑的兑现率约为55%,到临床Ⅲ期已降至12%,而商业化阶段里程碑的达成率仅为5%左右。

所以很多时候,一些天价BD只是挂在远方树梢上的“青梅”,能看但并不能真正解渴,绝大多数交易最终都只兑现了微薄的首付款。

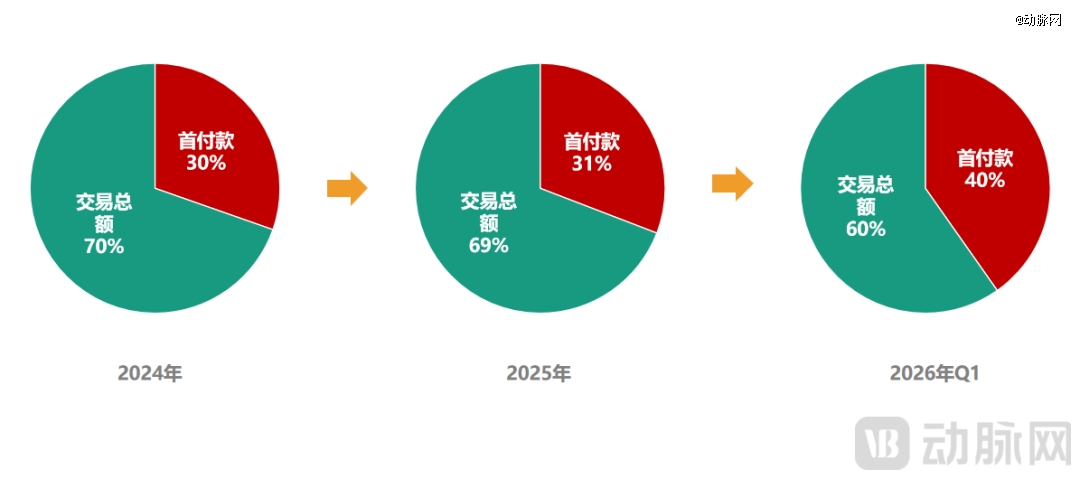

图3.2024、2025、2026Q1首付款付款比例变化情况(数据来源:医药魔方)

不过,这种情况正在发生变化。根据医药魔方NextPharma数据库显示,2026年一季度中国创新药海外BD首付款总额33亿美元,同比增长267%;单笔BD首付款平均额0.67亿美元,较2025年全年大幅提高53%。除此之外,里程碑付款事件也在大量发生,仅2026年1月,百奥泰就有两笔里程碑付款到账,到账总额1250万美元。值得一提的是,自2020年上市以来,百奥泰已累计7次披露收到里程碑付款,付款总额近亿美元,且全部到账。

越来越多的“真金白银”落入口袋,是否也意味着中国创新药海外BD已摆脱“签约即*”的魔咒,正在加速转向“高首付款、里程碑驱动”的价值兑现新阶段?

高额首付款,靠什么支撑?

据动脉网不完全统计,在2026年一季度中国创新药达成的49起海外BD交易中,首付款超过1亿美元的就有多达12起,其中石药集团与阿斯利康就缓释给药技术及多肽药物AI发现平台达成的一笔185亿美元天价交易,首付款就达到惊人的12亿美元,直逼国产创新药出海首付款金额的最高纪录。

图4.2026年Q1首付款过亿美元的海外BD交易(数据来源:医药魔方)

图4.2026年Q1首付款过亿美元的海外BD交易(数据来源:医药魔方)

这在过去是不敢想象的,很长一段时间里,中国创新药在海外市场一直是低价交易的典型代表,首付款普遍只有数百万美元,能超过千万美元的已算是重磅交易,亿元级别的更是凤毛麟角。

这并非没有原因,首先从“卖方”来讲,也就是中国创新药企,早期其交易管线质量的确较低,且普遍缺乏源头创新,另外差异化优势也不够,因此难以“加价”;此外,中国创新药企在议价能力和国际视野方面也都相对欠缺,再加上不少企业急于通过授权获得现金流支撑后续研发,所以很容易在谈判中处于劣势地位,对交易金额几乎没有掌控权。

另一方面的原因则在于“买方”,也就是海外药企,早年,他们对于中国创新药的战略需求并不明显,主要是基于“广撒网”模式,通过批量引进早期管线来对坑市场压力,并同时布局未来。因此在交易时,他们普遍会压低首付款以此来控制前期合作风险,从而分散资金压力。

但从2025年开始,这种情况发生了显著变化。根据医药魔方NextPharma数据库统计,2025年中国创新药海外BD交易首付款总额为70亿美元,同比增长71%。进入2026年,这一增长势头更盛,仅一季度就交付了33亿美元首付款,比去年同期大增267%,其中单笔交易首付款平均额为0.67亿美元,较2022年BD交易元年大涨180%。

这当然也是买卖双方共同“作用”的结果。首先站在中国创新药企的角度,近一两年其交易管线质量明显提升,尤其是在单双抗及ADC等前沿领域,管线数量不仅多,而且都具备很强的国际竞争力,部分早期分子甚至已展现出“Best-in-Class”或“First-in-Class”的市场化潜力。

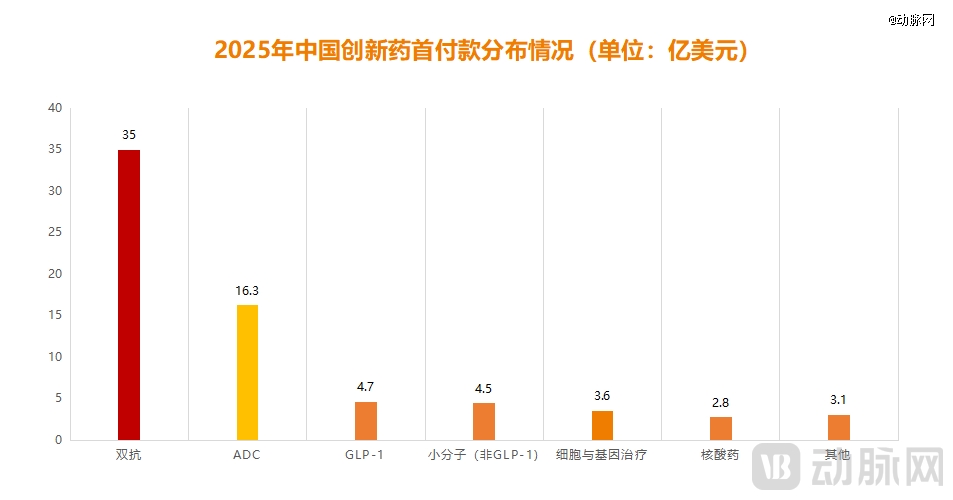

图5.2025年中国创新药首付款分布情况(数据来源:西南证券)

图5.2025年中国创新药首付款分布情况(数据来源:西南证券)

这在首付款上体现地尤为明显。据西南证券研报数据显示,2025年国内双抗药物BD出海共取得首付款35亿美元,同比增长414.7%,占全年所有药物BD首付款的49.8%;ADC药物BD出海共取得首付款16.3亿美元,同比增长676.2%。2026年同样如此,在一季度首付款超过1亿美元的12起交易中,与单双抗及ADC相关的多达7起,占比超过一半。

除管线质量外,中国创新药企在交易之中的话语权也在大幅提升,因此对首付款有了更高的议价能力,常常被看作是衡量交易含金量和买方诚意的关键指标。据悉,从2025年开始,NewCo、CO-CO以及联合开发等深度合作模式显著增多,并逐步推动中国创新药海外BD交易从单纯“卖技术”向“价值共创”转型,而作为价值共创起点,首付款自然水涨船高。

当然,作为“买方”,海外药企愿意大幅提高首付款也有自己的“小算盘”。一方面,相比于早期“广撒网”,现阶段他们对于交易管线的需求更加明确,因此也更愿意为一些优质管线给出更高的首付款;另一方面,市场价值和行业竞争力大幅提升的中国创新药,也成为了不少海外药企缓解现金流压力以及补充研发管线短板的重要筹码,于是,高额首付款便成为他们抢占优质资产的“入场券”。

对此,某BD资深人士谈道,“首付款金额的提升,实际上就是中国创新药在海外交易过程中估值体系的修复。作为最能体现BD交易‘含金量’和买方认可度的核心指标,首付款的大幅增长,本质上也是表面中国创新药从技术赛道、研发阶段、疾病领域等多个维度上已经确立了行业竞争优势,并具备了一定的议价能力。”

付款比例不到3%,里程碑为何是“纸上财富”?

当前首付款的提高固然可喜,但它的占比极小,普遍是交易总额的2%~5%左右,后续的里程碑才是真正的大头。就以2026年1月石药集团与阿斯利康签约的一笔185亿美元天价交易为例,即便首付款高达12亿美元,但这仍然只占到交易总额的6.5%,与占比超过9成的里程碑付款相比,根本不是一个量级。

不过,也要承认的是,BD交易中的里程碑付款的确是很难啃的“硬骨头”。作为对冲产品研发或商业化风险的关键指标,其主要是与临床及市场进展深度绑定,但众所周知,创新药研发的成功率极低,根据相关研究报告显示,从I期临床到最终获FDA批准的综合成功率仅仅只有8%,如果再加上后续的商业化落地,成功率更是不到3%。

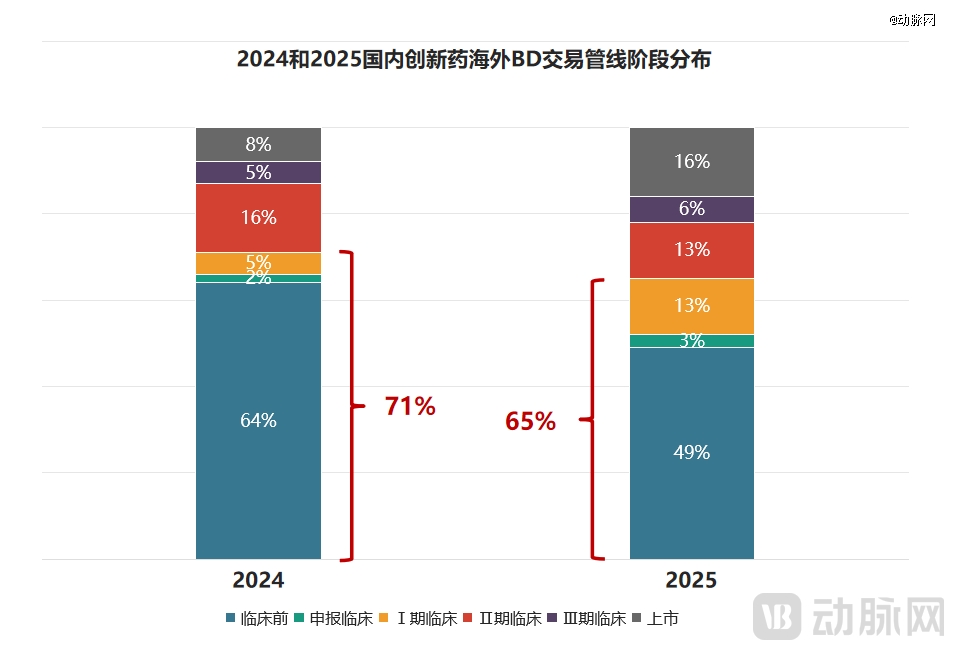

图6.2024和2025年中国创新药海外BD管线阶段分布

图6.2024和2025年中国创新药海外BD管线阶段分布

所以对于中国创新药而言,当前的海外BD交易大量聚集在早期管线,面临的风险也就越高。据数据统计,2025年157起海外BD交易中,Ⅰ期临床及之前阶段的项目占比高达65%,这也因此为后续的里程碑付款增添了更多不确定性。为此,动脉网曾发布一组数据——中国创新药海外BD交易的“退货率”为40%,而终止原因大多是临床数据不佳、战略调整、商业化前景不明等,本质上都是早期授权的技术价值未达预期。

因此,尽管近两年海外BD异常火热,甚至超过百亿美元的天价交易也频繁出现,但里程碑付款事件的披露仍然相对较少。

好在,当前已经开始有了爆发的苗头。2025年11月,百利天恒发布公告,称其子公司SystImmune已收到由百时美施贵宝支付的2.5亿美元里程碑付款,这创下了中国ADC资产最高里程碑付款的纪录。而这笔“泼天富贵”源于2025年9月公布的一项关键临床进展——双方合作的全球II/III期关键注册临床试验IZABRIGHT-Breast01达成既定里程碑,成功触发付款条件。

另一个代表性案例是传奇生物。2025年年初,凭借西达基奥仑赛的商业化成功,传奇生物一次性获得强生4.1亿美元的里程碑付款,这也是中国创新药最高里程碑付款纪录。而随着西达基奥仑赛2025年销售额达到18.87亿美元,成为全球*实现“重磅炸弹”级销售的BCMA CAR-T产品,意味着传奇生物至少还有将近10亿美金分成待兑现。

图7.近半年中国创新药触发里程碑触发代表性事件

图7.近半年中国创新药触发里程碑触发代表性事件

一个是因为管线方面的积极进展,另一个则是商业化层面的巨大成功,这都是极为典型的里程碑触发案例,而聚焦到中国创新药,里程碑付款大多是因为前者,也就是在管线进展层面。据动脉网不完全统计,在最近半年时间里,中国创新药海外BD交易已触发里程碑事件近20起,共收到付款总额超15亿美元,其中因管线进展而触发付款条件的多达18起,占比超过95%,远远高于因商业化表现而触发的里程碑付款比例。

这其中当然有原因。对此,一位长期扎根海外BD交易的专业人士谈道,“一方面,当前中国创新药的质量在显著提升,所以随着临床的持续推进,一般1~2年内就会触发付款条件;另一方面,现阶段交易的中国创新药管线大多在早期,所以要等它们过渡到商业化,这本身就是一个相当漫长且复杂的过程,此外,即便是一些交易一上来就锚定商业化,但仍然会受到市场和产业环境随时而来的变化,不确定性极大,因此也更不容易触发里程碑付款。”

不过,这一情况有望在未来全面改善。

创新药出海“3.0”:高额里程碑大幕即将拉开?

当前,中国创新药海外BD交易已经进入新的发展阶段,不再局限于简单的License-out,而是逐渐跨越到更深度的“高阶价值创造”,从过去的“融资替代”转向了更深层次的“战略共生”。

与此同时,行业也不再紧盯着那些看似热闹的天价交易,而是更加关心药企真正能落地的“真金白银”,即交易达成*拿到的首付款以及后续兑现的里程碑付款。特别是占据交易大头的里程碑付款,更是被行业寄予厚望,因为它不仅能*限度地补充企业现金流,更是能反映交易管线研发风险正在降低,产品价值正逐渐凸显,它的意义完全超过了单纯的商业变现。

但这恰恰又是最不容易拿到的,并且也是当前国产创新药普遍薄弱的地方。那么,到底要如何破解呢?

正如前文所说,管线的临床进展是当前海外BD交易触发里程碑最关键的原因,但它受到很多因素影响,包括临床疗效不达预期、产品推进速度缓慢、产业环境的细微变化,甚至是“买方”的战略调整等,都会导致里程碑付款无法落地,最终只能尴尬地被海外药企退回。

图8.创新药BD交易不同阶段兑现情况(图片来源:SRS Acquiom)

图8.创新药BD交易不同阶段兑现情况(图片来源:SRS Acquiom)

比如石药集团的Claudin18.2 ADC项目就因美国I期客观缓解率(ORR)仅22.2%,未达预期而终止;科伦博泰的SKB315因临床研发进度落后被默沙东退回,损失9.36亿美元潜在里程碑款项。此外,在今年年初,宜明昂科宣布主动收回IMM2510的海外权益,一笔超过20亿美元的重磅合作最终只兑现了3500万美元,这其中的导火索就在于合作方Instil的资金压力,它已根本无力支撑后续高昂的研发投入和里程碑付款。

事实上,问题本身就是答案。通过对上百起“失败”案例进行分析并结合多位资深人士的研究方法论,动脉网对于如何触发里程碑付款有了更清晰的判断,并将其提炼为以下三点:

*点还是要做好产品,并真正聚焦于产品,而非具体路径。首先,高质量的产品一定有更大的里程碑付款兑现的可能性,所以,好的产品本身就是兑现里程碑的底气。此外,在设立里程碑付款条件时,也应该是以产品进展为直接导向,而非达成这一目的的诸多路径,比如“产品获批上市”这一结果就是触发条件,而不要在这个基础上增加过多附加条款,比如它是怎么达成的,选择了哪种路径等等。

第二点则是要在合作上更深度的绑定,并以专业姿态管理合作关系。具体而言,买卖双方合作的越深入,越是能推动产品更快更好地发展,从而让里程碑兑现变得更有把握,并且速度也会加快。当然,要实现“1+1>2”的效果,就要在合作上更专业,比如选定的股东代表必须具备足够的使命意识、时间投入与专业知识,方能在交割后持续管理与收购方的长期关系,此外针对盈利能力支付条款的谈判,也要引入在并购及合作交易领域具备专长的法律顾问等等。

最后一点就是要在协议中嵌入充分的信息权条款,包括定期的书面报告、合理的细节披露、获取支持性信息的权利、与买方代表召开会议的通道,以及一致的报告标准等,这些条款看似基础,但却是卖方,也就是中国创新药企在交割后“看清局面、及时应对”的关键保障。

对此,某行业资深人士谈道,“里程碑至关重要,它表面了这个产品还在持续推进,是一种市场信心的体现。所以,一些里程碑付款的到账,不仅可以拉动一级市场的融资,同时也可以带动上市企业股价的持续上涨。但想要真正兑现更多里程碑,则需要企业在研发质量、临床数据可信度、国际化合规能力以及商务谈判话语权等方面实现全方位的突破,只有这样,才能真正将里程碑条款从纸面承诺转化为可落袋的商业价值。”

无论如何,当前愈发清晰的行业局面是——中国创新药海外BD交易“签约即*”的热潮正快速退去,比起过去讨论“谁卖了多少钱”,行业已开始密切关注“谁的首付款更高”“谁的里程碑款到账了”,这本质上都是在表明交易本身从“纸面富贵”向“真金白银”的理性回归,同时也标志着中国创新药出海正在从“讲故事”阶段进入“兑现价值”的深水区。

参考资料:

1.《当里程碑款开始兑现》——同写意;

2.《首付款5年大涨187%:中国创新药国际化终结“低价时代”》——医药魔方;

3.《2025 Life Sciences M&A Study》——SRS Acquiom。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。