你的小区物业还在吗?今年以来,“越来越多物业公司正撤出小区”持续引发热搜。

中指研究院的数据给出了最直观的佐证:2025年1月至9月,全国公开的物业主动撤场案例,同比实现翻倍。

头部上市物企的动作更具风向标意义。

中海物业2025年约满不续及退盘项目总面积达5560万平方米,较2024年同比增长25%;碧桂园服务虽未披露具体退管面积,但在财报中也明确提及,已主动退出若干持续亏损的项目。

物业主动离场,表面看是“类公共服务”的商业模式缺陷被持续放大:收入端弹性不足,成本端却呈现刚性上涨态势。

先看成本端,随着小区楼龄逐年增长,基础设施老化速度加快,运维与更新的投入不断加码,直接构成运营成本的刚性上涨压力。

再看收入端,地产下行周期的传导效应持续显现,业主付费能力与付费意愿同步走低,最终表现为物业费标准难以上调、缴费率持续下滑的“双降”。

这一矛盾直接导致当下物企的财务模型陷入瓶颈:收入增速趋于平稳,但成本却在边际递增。

反映在财报上,便是上市物企毛利率的持续承压,如碧桂园服务的毛利率,四年累计下滑了13.2个百分点。收入见顶、成本高企,于是及时止损成为不少物企的无奈之选。

但跳出表层的商业困境,物企最 大的拦路虎,其实是游戏规则。

01 、大型物业,主动离场

时代的风云变化,也会改变一个行业的价值。

物业在地产时代曾被当作是特殊的存在,比起地产公司浓重的“杠杆属性”,物业被看做是地产中里消费股:轻资产,有持续的现金流,即便增速受影响,不少标的的分红也算可观。

赶上2016年-2021年初,消费股核心资产叙事大行其道时,物业股也因为类消费属性获得了市场青睐:

2018年碧桂园服务上市时,营收只有96亿港元,是母公司碧桂园4800亿港元营收的零头。但碧桂园服务彼时的估值却超过了母公司的一半,达到了1200亿港元。

那时候,规模就是估值,拿项目就是物企的最核心的考核指标。即使在三道红线压顶的那年,物业服务上市公司在管面积亦同比增长44.3%。

然而任何产业都逃脱不了周期宿命,近两年物业扩张不仅戛然而止,甚至主动离场成了常态。

中指研究院《2024—2025年中国物业服务企业发展报告》,2024年至2025年,全国TOP50品牌物业在管项目主动撤场率同比上升37%。2025年前三季度,全国公开撤场案例达120起,同比翻番。

而在主动离场的物企中,几乎出现了绝大部分头部上市物企。

其中,中海物业2025年约满不续或退盘项目达5560万平方米,较2024年增长25%。世茂服务和永升服务退管面积也超过3000万平方米。碧桂园服务没有披露退管面积,但财报上明确提到了推出若干亏损项目。

至于离场原因,很多物企的通用答案是“及时亏损,优化业务结构。”

导致物企优化结构的因素有很多:受整个地产行业贝塔下行的影响,物业公司根本难以独善其身。尤其是当大部分物业公司都与关联的开发商所绑定,在母公司债务危机传导、并购后遗症等多重冲击,都是物企瘦身止损的理由。

但上述因素显然也不是物企主动离场的核心原因,毕竟地产贝塔下行的影响早在2021年后就逐渐发生,而物业离场潮却发生在当下。

物企离场,核心原因还要从行业自身上找。

02 、“类公共服务”的商业bug被放大了

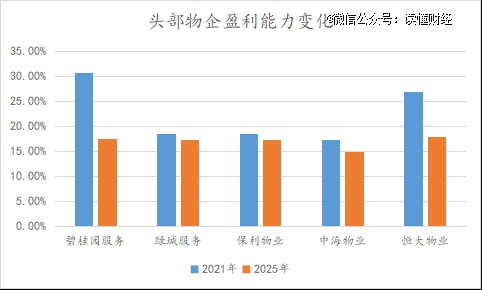

观察最近几年物业股的盈利能力,会发现头部物企均处于下滑状态。

其中下滑幅度大的如碧桂园服务,从2021年到2025年毛利率下滑了13.2个百分点,下滑幅度少的保利物业,毛利率也下降了1个百分点。

盈利能力的持续下滑,本质上是物企“类公共服务”的商业模式缺陷被不断放大的直接体现。

城市公交、供电、供热等传统公共服务行业,普遍面临一组核心商业模式矛盾:

一方面,服务定价受政府严格管控,调价周期漫长、调整幅度受限,导致企业收入弹性严重不足;另一方面,车辆、管网等基础设施随年限增长逐年老化,运维与更新投入持续加码,形成运营成本刚性上涨的压力。

最终在特定发展阶段,这类企业的财务模型会陷入一个核心瓶颈:收入端保持相对稳定,但成本端却呈现边际递增态势。

而物企面临的这组商业矛盾,较传统公共服务行业更为突出。首先从成本端来看,随着小区楼龄逐年增长,各项设施维护成本也在持续攀升。

中国物业管理协会的报告数据显示:5年以下房龄的小区,年均维护成本约为0.8-1.2元/㎡;10-15年房龄的小区,年均维护成本攀升至1.5-2.0元/㎡;而15年以上房龄的小区,年均维护成本更是飙升至2.5-4.0元/㎡。

但物业的收入增长,却难以跟上成本端的上涨节奏。尽管物业由市场化企业提供,并不属于公共服务行业,但因其面向社会公众提供基础生活保障,服务定价同样受到政府管制。

更何况在地产下行周期的传导下,物企的收费能力本就持续弱化。

一来,房产作为居民财富的核心构成部分,资产价格的下跌,直接削弱了业主的付费能力;二来,当房价上涨的预期彻底消失后,业主的付费意愿也随之走低。

双重因素叠加之下,物业费与缴费率双双下滑。物业费方面,2025年12月,二十城物业服务均价为2.72元/平方米/月,同比下跌0.23%,环比下跌0.09%。

缴费率方面,克而瑞数据显示,2025年全国500强物业服务企业的平均收缴率,已从2021年的89%下滑至71%。

当单个项目的运营成本持续高企,而收入却不断萎缩,主动退出相关项目、及时止损,便成为了物企当下最无奈的选择。

03 、需要更好的经营环境

社媒平台上反映了部分用户对物业的态度,如下图:

顺着这一态度脉络,社媒平台上进一步延伸出“不想交物业费的10个正当理由”、“若被物业起诉,如何维权”等全套攻略。

与此同时,一则物企发布的撤场公告同样引发全网热议:该小区累计欠缴物业费已超1200万元,以小区3800户业主计算,平均每户欠缴金额达3000元。

这些事件共同指向一个现象:物业缴费率的下滑,并非单纯源于业主付费能力的弱化,一定程度上,也源于付费意愿的走低。

当然,付费意愿下降,固然与物企服务质量参差不齐密切相关。正如社媒平台上用户吐槽的那样,“收楼两年,单元门门禁系统仍未装好”“暖气不热却无人检修”等问题,成为业主拒缴物业费不可忽视的原因。

但跳出物企服务质量的层面来看,部分用户尚未养成成熟的付费习惯,也是不可忽视的关键因素。例如,物企选择离场的项目,大多集中在付费习惯相对薄弱的下沉市场;与之对应,绝大多数物业企业也在持续加大对付费习惯更优的高线城市的布局力度。

付费习惯的薄弱,更深层次地折射出行业经营环境的短板。所谓经营环境,不仅包含基础设施、资源要素、竞争格局等显性层面,更涵盖信用体系等隐性维度。

而忽视这种隐性环境的代价,往往是业主与物企的双输结局:因付费习惯薄弱导致物业离场,小区基础设施加速老化,最终引发业主房产资产贬值的案例,在现实中并不鲜见。

培育良好的经营环境,既需要“有形的手”发挥宏观调控作用,也需要物业企业坚守经营底线,更离不开业主树立理性的付费意识。

当一批头部企业开始选择如何离场,那需要改变的从不是个体选择,而是优化整个游戏规则。

【本文由投资界合作伙伴微信公众号:读懂财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。