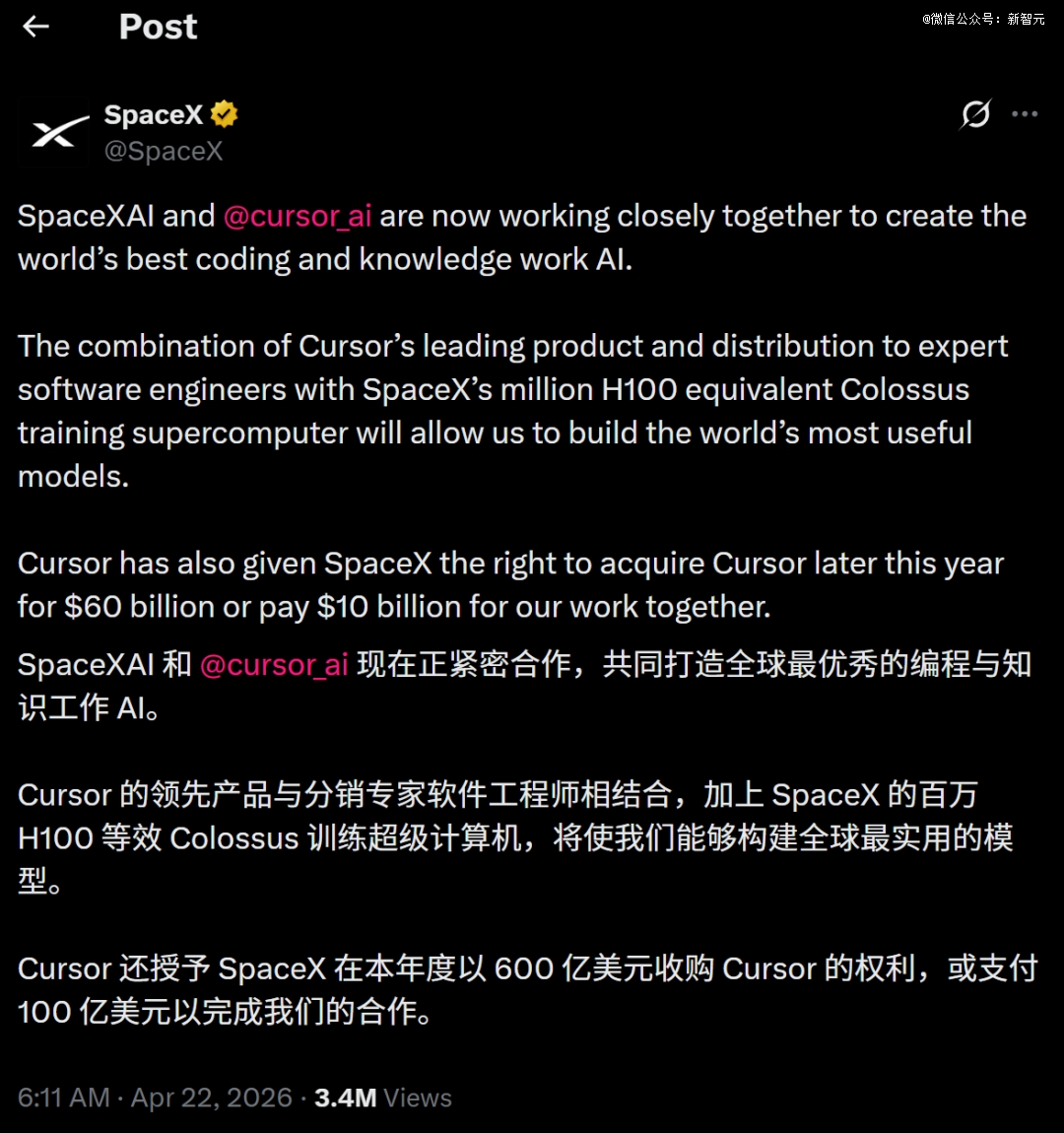

就在刚刚,SpaceX在X平台上甩出一条推文,简短,但足以让整个硅谷原地起爆:

要么600亿美元买下Cursor,要么付100亿美元「先用着」。

你没看错。

最 便 宜的选项,100亿美元,已经够把全球一半独角兽打包带走。

但这条推文真正炸裂的地方,不在数字本身。

而在时间点。

SpaceX正在筹备人类历史上最 大的IPO——估值1.75万亿美元,预计融资750亿美元,最快今年年中上市。

在这个节骨眼上,马斯克突然掏出一个600亿的收购期权,摆到全世界投资者面前。

消息一出,华尔街的分析师们开始加班,硅谷的创始人们开始失眠。

这是马斯克把SpaceX、xAI的算力、产品布局和IPO叙事继续捆在一起的又一步狠棋。

600亿美元的收购期权,本质上是一张「进可攻退可守」的战略牌:买下Cursor,SpaceX就拥有了AI编程赛道的头号玩家;不买,花100亿「租」一段深度合作经历,也不亏。

马斯克这套组合拳打下来,SpaceX、xAI和Cursor三家的命运,已经被一根线穿在了一起。

xAI与Cursor的「恩怨情仇」

早在这次官宣之前,xAI就已经在向Cursor出租算力了。

数万张芯片,从xAI位于田纳西州孟菲斯的Colossus超级计算集群直接输送到Cursor,帮助后者训练自己的AI模型Composer。

这可不是什么小打小闹的云服务合同——这是算力级别的「投喂」。

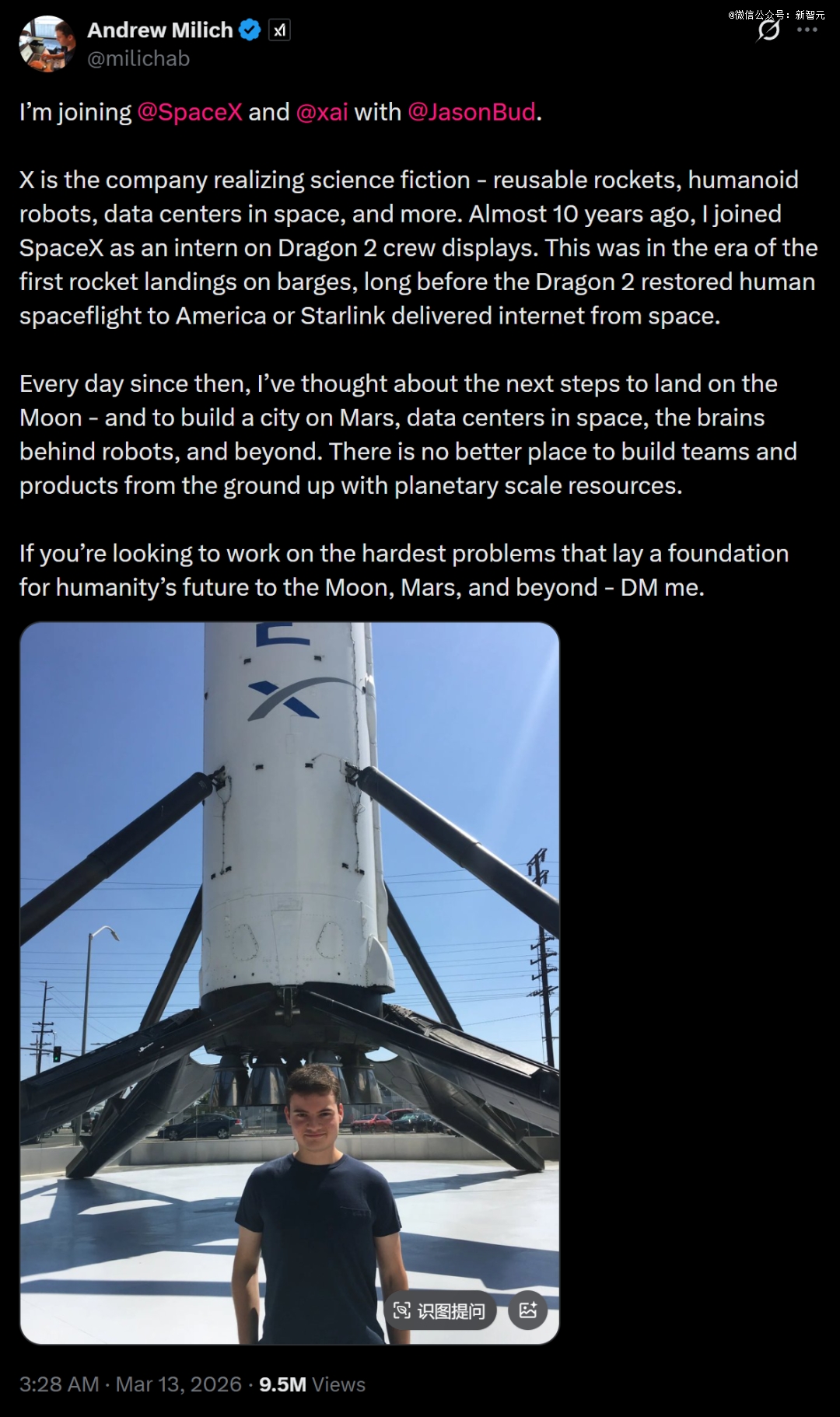

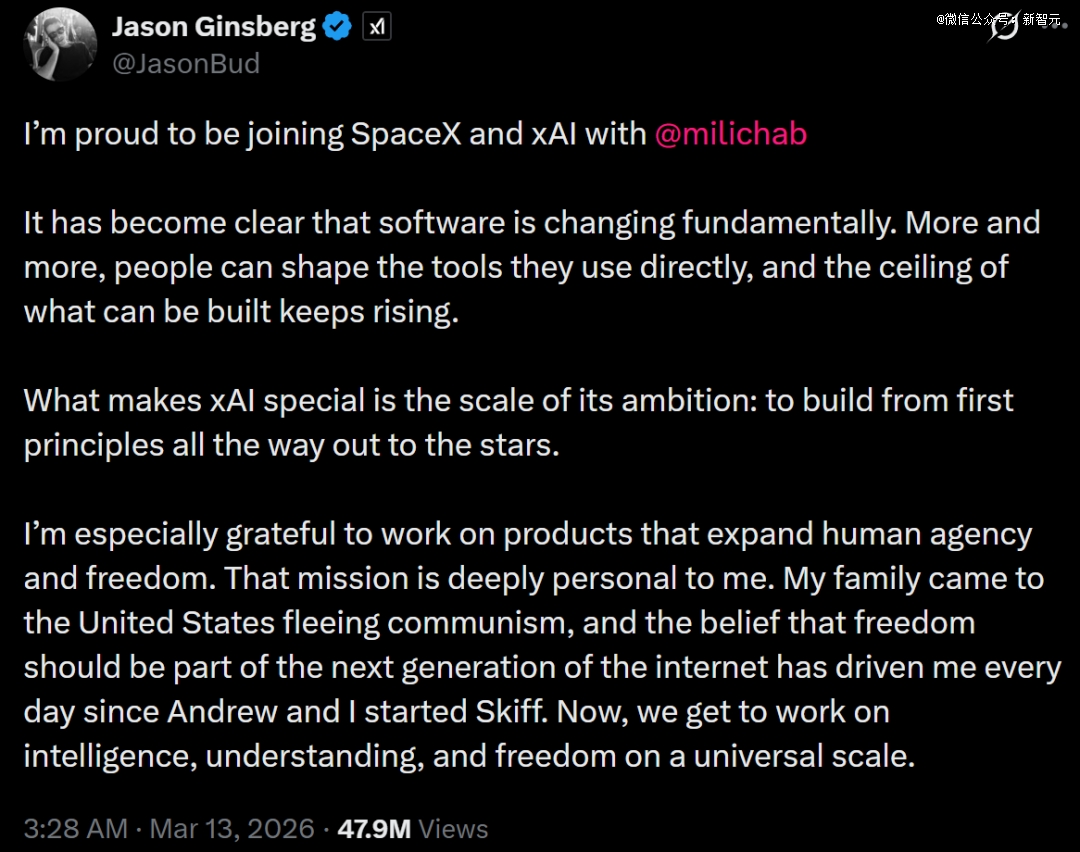

就在合作官宣前不久,Cursor的两名高级工程师Andrew Milich和Jason Ginsberg跳槽去了xAI,直接向马斯克汇报。

这俩人不是普通程序员,他们是Cursor的产品和工程核心骨干。

|

|

先送算力,再挖人,最后谈收购——马斯克这套组合拳,打得既系统又有节奏。

2026年2月,SpaceX正式以全股票交易的方式收购了xAI,两家合并后的估值达到1.25万亿美元——其中SpaceX占1万亿,xAI占2500亿。

这是人类商业史上金额最 大的企业合并,没有之一。

马斯克在内部备忘录中给这次合并定了一个宏大的叙事框架:打造地球上(以及地球之外)最 具雄心的垂直整合创新引擎,涵盖人工智能、火箭技术、天基互联网、直连移动设备通信,以及全球领 先的实时信息与言论自由平台。

翻译成人话就是:火箭、卫星、AI、社交媒体,全部打包,一锅端。

而现在,在IPO前夕再甩出一个600亿的Cursor收购期权——给投资者讲的「下一章故事」。

天作之合:两个「残缺」的强者

SpaceX和Cursor,其实是两个各自有着致命短板的公司在「抱团取暖」。

先说xAI这边。

惨,一个字总结。

xAI成立于2023年7月,马斯克从DeepMind、OpenAI、Google Brain等顶 级机构挖来了11位联合创始人。

听起来阵容豪华吧?

但到了2026年3月,11位联合创始人(不算马斯克本人)已经全部离职,一个不剩。

这不是正常的人员流动,这是「团灭」。

2026年3月,马斯克终于在X上公开承认:xAI第 一次没有建好,正在从底层重建。

一个AI公司,联合创始人走光,CEO亲口承认「没建好」——这要搁在别的公司,早就成了《硅谷》剧本里的笑话了。

但马斯克不是别人。

再说Cursor这边。

Cursor的增长速度,只能用「离谱」来形容。

2025年1月,Cursor估值约25亿—26亿美元;2025年6月,Series C估值99亿美元;2025年11月,Series D后估值293亿美元;

到2026年4月,其新一轮融资谈判估值已超过500亿美元。

这家成立约四年的公司,到2026年2月年化收入跑速已突破20亿美元,其中约60%来自企业客户;日活用户超过100万,且已进入超过半数的《财富》500强公司。

但Cursor有一个结构性的致命软肋:它没有自己的基础模型。

它本质上是一个产品层公司,模型能力完全受制于上游供应商。

更尴尬的是,Anthropic和OpenAI现在都在推自己的编程工具——Claude Code和Codex——直接跟Cursor抢饭碗。

你说慌不慌?

所以Cursor CEO Michael Truell在官宣合作时说的那句话,含金量极高:很高兴与SpaceX团队合作扩大Composer的规模。

Composer就是Cursor自研的模型,这次合作的核心目标,就是用SpaceX的Colossus超算集群来帮Cursor训练自己的模型。

一个人才走光、模型落后的AI公司,加上一个增长惊人但没有自研模型的编程工具公司——这确实是「天作之合」。

SpaceX有算力没产品,Cursor有产品没算力。

SpaceX需要给IPO讲故事,Cursor需要摆脱「套壳」标签。

一拍即合,各取所需。

IPO叙事还是真金白银?

不过,围绕这笔交易的质疑声也不少。

最核心的问题是:600亿美元买一个没有自研模型的编程工具公司,值吗?

从产品维度看,Cursor确实是AI编程赛道的头部玩家,增长曲线陡峭到令人窒息,开发者心智占有率极高。

从战略维度看,这笔交易帮SpaceX同时补上了两个短板:一是xAI在编程工具上的空白;二是IPO前的「故事资产」。

但也有人精准地指出了这笔交易的另一面。

SpaceX在IPO前提交的S-1文件中,有一段被大多数媒体忽略的风险披露——SpaceX自己承认,其建造太空AI数据中心的计划「依赖于未经证实的技术」,并且「可能无法实现商业可行性」。

这很有意思。

马斯克一边对外描绘「太空数据中心」的宏大愿景,声称30个月内太空将成为放置AI最 便 宜的地方,一边在法律文件中写着「技术未经证实,可能不可行」。

这不矛盾吗?

不矛盾。因为根据美国证券法,招股书中必须包含风险因素,这是保护公司免受未来法律诉讼的标准操作。

但这至少说明,SpaceX自己的律师团队也不敢对「太空AI」的前景打包票。

所以600亿美元收购Cursor这个选项,从某种意义上说,也是一个「地面保险」——万一太空数据中心的故事暂时讲不通,至少Cursor的100万日活开发者和20亿美元年收入是实打实的。

而100亿美元的「合作费用」选项,则是另一种精明的计算:花100亿买个深度合作经历,帮Grok在编程场景下获得实战数据和用户反馈,即便最终不收购,这笔钱也花得值。

不管怎么看,这都是一笔典型的「马斯克式交易」——大胆到令人窒息,但又精明到每一步都留了后路。

编程,是通往AGI的最短路径

站在更高的维度来看,SpaceX收购Cursor的期权,反映的其实是整个行业的一个深层共识:编程,可能是通往AGI最重要的阵地。

为什么所有的头部AI公司都在编程赛道上疯狂投入?

因为代码是AI能力最容易被量化验证的领域——写的代码能不能跑,跑出来结果对不对,一测便知。

这意味着编程是AI模型迭代速度最快、反馈回路最短的应用场景。

更关键的是,当AI真正学会了编程,它就拥有了自我改进的能力。

一个能写代码的AI,可以写出更好的AI——这就是所谓的「递归自我改进」,也是通往AGI最短的一条路径。

这就解释了为什么OpenAI把Codex做成了一个能跨天跨周持续工作的自主Agent,为什么Anthropic在Claude Code上投入了如此多的资源,为什么谷歌、字节、DeepSeek都在编程能力上死磕。

而马斯克,一个声称Grok 5将实现AGI的人,怎么可能放过这条赛道?

马斯克的棋盘,比你看到的大得多

让我们把视线拉远,看看马斯克在过去几个月里都做了什么:

合并SpaceX和xAI,打造1.25万亿美元的超级实体;向FCC申请部署100万颗AI卫星;宣布「轨道数据中心」计划;准备1.75万亿美元的史上最 大IPO;拿下Cursor的600亿美元收购期权。

每一步单独看都够疯狂,但串起来看,会发现一个清晰的逻辑链条:算力(Colossus)→ 模型(Grok)→ 产品(Cursor)→ 太空基础设施(Starlink + 轨道数据中心)→ IPO变现。

这不是一个人在下棋,这是一个人在同时下五盘棋,而且他要让这五盘棋的每一步都互相增益。

当然,马斯克的野心从来都不保证成功。

xAI联合创始人全员离职、太空数据中心「技术未经证实」、Grok 5一再跳票、StarShip仍在反复试飞……这些风险随便拿出一个,都够让正常的CEO失眠三个月。

马斯克不是正常CEO。

他是那个把电动车从笑话变成行业标准的人,是那个把可回收火箭从「不可能」变成「每月常规操作」的人,也是敢在IPO前夕甩出600亿美元收购期权、然后说「不买就付100亿」的人。

AI编程大战的终局,没有人知道答案。

但有一件事是确定的:当马斯克坐到牌桌上的时候,你最 好认真对待。

因为他的口袋里,永远还有你没看到的牌。

【本文由投资界合作伙伴微信公众号:新智元授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。