泡泡玛特的股价在 150 港元的上方盘旋了大半个月,讨论的热度始终居高不下。

只在乎公司本身的人,还沉迷于激辩一个冰箱卖 5999 元是起飞的前奏还是完蛋的开始;更在乎筹码结构的,则发现虽然今日到期的 put 并没有跌到行权价 150 港元,但段永平的雪球头像已经换成了一桌子的泡泡玛特。

说起来,段永平官宣自己开始收集泡泡玛特份额的时间点确实有些微妙。

在 3 月底披露年报后,泡泡玛特的股价直接上演了一个“三丽鸥时刻”——明明营收净利都创下了上市以来的新高,但资金显然更担忧四季度增长不及预期、现象级的 Labubu 恐后继无人。于是,这轮消费赛道上最坚挺的明星股,在财报后的两个交易日里市值缩水了超过 30%。

本来多空双方还都围绕在 Labubu 之后,泡泡玛特到底还有没有能打的 IP 进行大胆假设和大声辩论,直到段永平在喧闹声中轻轻放下一句“这两天花时间再看了看泡泡玛特,决定收回对方丈说的我不投资泡泡玛特的说法”,直接把潮玩的情绪价值拔高到了崩老头的语境里。

但比起寻常意义上的“买不买泡泡玛特”,手握着 1800 多个小目标的段永平,段位也更高。

“算账”情绪价值

段永平可能称不上是市场上最懂“情绪价值”的人,但一定是最有投资原则的人之一。

至少在去年 8 月泡泡玛特的 2025 中报爆火,现象级的 IP 传播收益快速地反馈到业绩上,推动股价不断创下历史新高时,段永平已经在一定程度上看上了泡泡玛特。

当时的他显然是从一个标准价值投资者看产品看管理层的方式提出了自己的认可,但对于未来,他很诚实地表示“看不懂”。

转折发生在 2025 年年报发布之后,泡泡玛特因四季度增速不及预期一顿暴跌,段永平却在阅读财报的过程中,突然从自己玩了七八年的《梦幻西游》里,通感了“情绪价值”的意义。

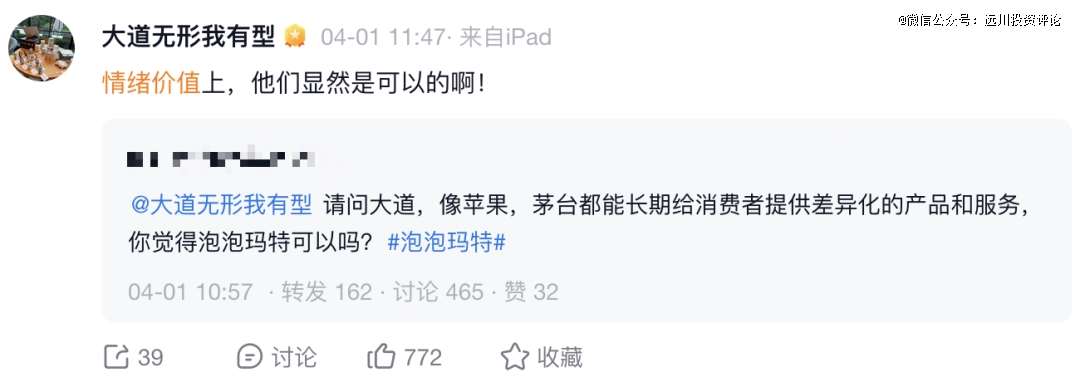

在 4 月 1 日当天(不考虑这个日期的娱乐效果),用一个感叹号回复了雪球网友拿泡泡玛特和苹果、茅台对比时的疑问:

想通了泡泡玛特的商业模式可行性和可持续性的问题之后,段永平又非常明确地表示自己会在未来慢慢地或者不慢地收集自己想要的份额。但话也没说死,留了一句可供日后修正的后手——“除非我改变想法了”。

从时间上看,去年 8 月,泡泡玛特身后人声鼎沸,许多人做着线性外推的乐观假设,对着四五十倍市盈率的泡泡玛特说不贵,段永平却浇了一盆“看不懂”的冷水。如今,市场对着新财报严苛地审判着四季度放缓的增速,然后一口气把估值打回十四五倍的时候,段永平又对泡泡玛特的盈利水平表示赞赏。

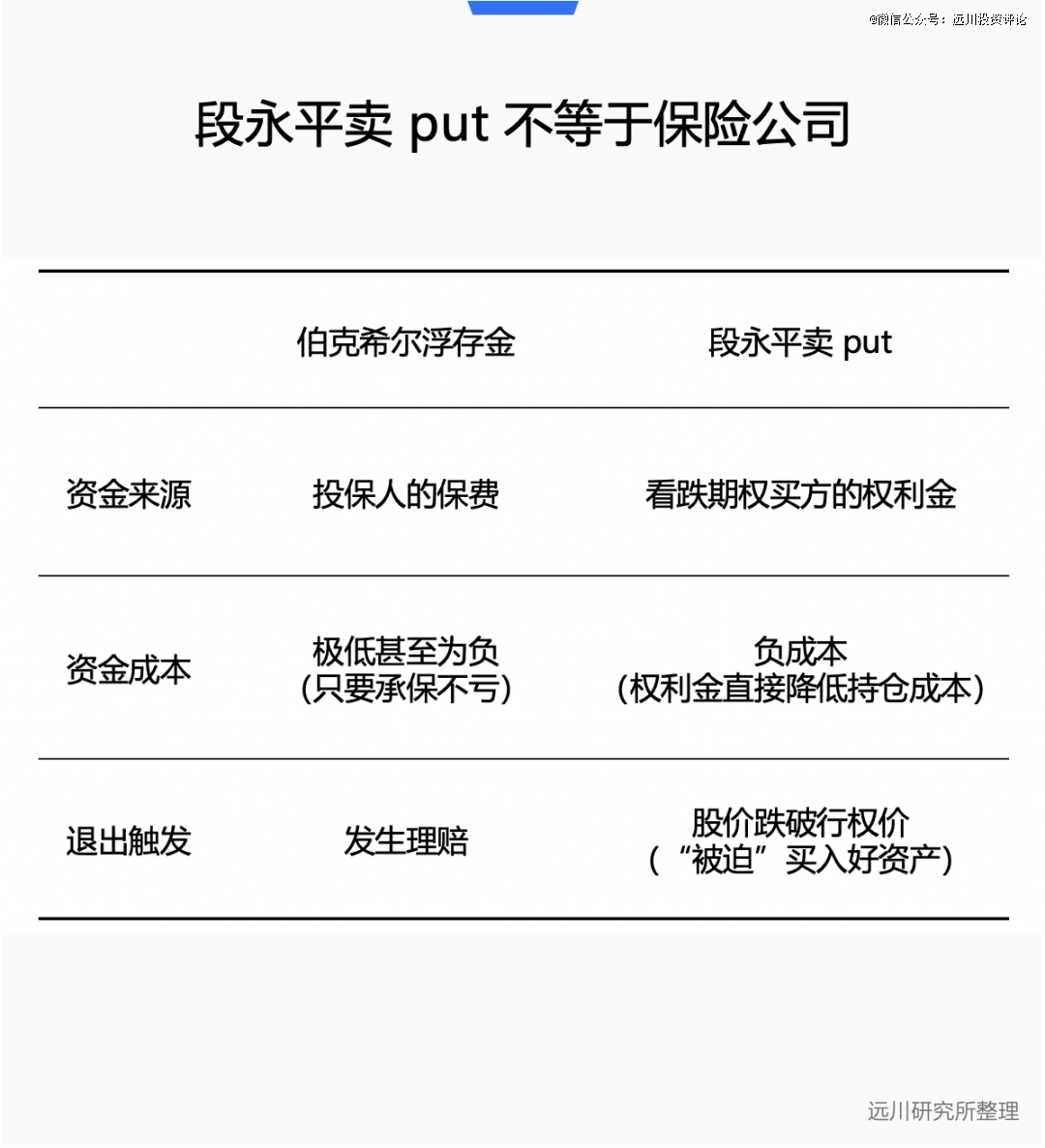

4 月 9 日,段永平正式宣布自己在泡泡玛特上的“保险公司”开张了。

段永平选择在泡泡玛特上用卖 put 来执行自己的投资。

由于卖 put 本身可以让他收获一笔权利金,如果股价跌到行权价,他实际上可以用更低的成本(行权价-权利金)建仓泡泡玛特;但如果泡泡玛特一直高于行权价,他虽然买不到正股,但白拿权利金,实际上也完成某种程度上“份额积累”——权利金攒多了,就是一笔相当可观的本金。

所以,在泡泡玛特拿捏情绪价值这块,崩到一般人身上,是山顶才相信买入即套牢;崩到段永平这里,或许只是以大赚小,权当做一次年化收益率比美债还高的现金管理。

实际上,由于不熟悉港股期权交易规则,段永平起先并没有意识到泡泡玛特的一手 put 合约对应的是 200 股,而不是美股的 100 股,导致如果行权,他需要动用的买盘金额从 30 多亿飙升到了 60 多亿。

这笔能让他直接成为泡泡玛特第三大股东的买盘,直接先崩了一小撮泡泡玛特的空头。在最后一天的上蹿下跳里,终究没有跌到 150 港元的行权价。

“保险公司开张了”

实际上,这并不是段永平*次做期权交易。但这是他又一次在期权交易中,只做卖方,不做买方。

在期权交易中,无论是卖 put 还是卖 call ,卖家都是在向买家出售一项权利,就是在符合条件的情况下,即当股价跌/涨到双方约定的行权价时,买家可以选择是否行权,卖家再按买家的要求,买入或者卖出股票。

考虑其中存在时间成本,因此在每一次期权交易中,卖家都会先从买家身上收取权利金,作为“利息”。

这种钱生钱方式,为段永平提供了在模仿巴菲特道路上的最后一个闭环——老巴有伯克希尔哈撒韦提供的源源不断的保险浮存金,段永平用卖 call/put 攒出心仪资产的负资金成本。

“保费”的来源确定了,剩下的就是“赔率”,也就是段永平期权被行权的概率。

在日常保险公司的体系中,有一个核心的角色叫精算师,决定着用户每年要交多少保费,既要保证公司有足够稳定的现金流来源,还要保证公司在有钱赔付的前提下,实现稳定盈利。

段永平就是自己的“精算师”,需要在每一次期权交易中精准把控行权价。这在他投资英伟达的几次期权交易中,都可以看出他在赚保费上的能力积累。

在 2024 年 3 月 8 日,当天英伟达股价高度波动,从盘中涨 5 %到收盘跌 5 %,资金激烈博弈。段永平选择卖出当天到期的看涨期权,判断股价不可能涨到 1000 美元。结果,当天盘中最高仅触达至 974 美元,他几个小时内就赚走了 1.53 万美元的权利金。

一年后,2025 年 3 月,他又开启备兑看涨期权交易,即在买入 10 万英伟达正股的同时,卖出 10 万股的 call。最终,英伟达大幅上涨,买家行权,段永平持有的英伟达股票以行权价卖出。

虽然他错过了股票大幅上涨的收益,但从这笔交易的本质来看,他在看空英伟达短期股价的基础上,并没有经历一般空头要经历的轧空之痛,而是锁定了股票上涨至行权价的收益后,还将一笔权利金收入囊中。

在 2025 年 9 月 20 日,段永平又下单了英伟达价值 170 美元的 put ,当天英伟达的收盘价为 170.75 美元,行权价接近平值,权利金高达 17.95 美元/股。最终段永平没有被行权,但得到了总计 179.5 万美元的权利金。这一笔为期半年的期权合约,最终收益率10.55%。

要是算年化收益率的话,更是狠狠吊打大部分的现金管理工具。

即便最终被行权,段永平的买入成本也只是170-17.95=152.05 美元。这是他在下单期权时,就预设的成本框架,他认为长期看英伟达 150 美元不贵,是他能接受的买入价。

同理,如果段永平对泡泡玛特预期的建仓成本是 150 港元,那么用 put 的方式来构建仓位,即便行权,他的实际买入成本也会低于 150 港元。

所以从退出方式来讲,卖 call/put 并不是“保险公司”,后者是实打实的现金流出赔付,前者即便被行权,也更多是对心仪资产的正式下注,还附赠了一笔折价。

在感受到期权的乐趣后,段永平乐此不疲地在“卖 put -持股-卖 call -买股”的闭环中畅游,他自己把它称为“长线短做”的投资方式。

在坚持做卖方的原则下,每一次期权交易,都是买方“以小博大”用确定的保费,博取不确定的利益;而段永平则是“以大换小”,用不确定的接盘义务,赚取确定的现金流。

只要“接盘”这件事,对于段永平来说本身是有价值的,那么这种“以大换小”就是一门好生意。他并不用提心吊胆地担心是否行权,还能继续快乐高尔夫,等待一切自然发生。

尾声

当普通基金经理在老登和小登资产上做二选一的站队时,段永平则选择全都要——一方面握着靠茅台、苹果收取着上一轮时代巨头未尽的红利,一边在英伟达、泡泡玛特这些新兴资产上小步快跑(权利金的年化通常远高于国债收益率)地增厚本金。

当大多数投资者把期权视为实现财富自由的杠杆时,段永平降维“凡尔赛”,将期权变成了一个现金管理工具,在衍生品里过上了游刃有余的日子。巴菲特跳着踢踏舞上班,段永平打着高尔夫炒股。

某种程度上,像泡泡玛特这样的新消费品,他也还是回到了他寻找好公司的*性原理上——管理层得优秀。

他开始表示对泡泡玛特产生兴趣的雪球帖子里,不是对盲盒潮玩的深刻理解,也不是对Lisa带货的日度跟踪,而是王宁是个厉害的人,《因为独特》是他大学毕业后*本读完的书。

换句话说,即便他真的因为跌到行权价而不得不成为继王宁和管理层之后,泡泡玛特的第三大股东,他也只要确信王宁会比他更有动力、更加努力地让泡泡玛特变好,那他就是前三大股东里最躺赢的人。

【本文由投资界合作伙伴微信公众号:远川投资评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。