截至4月29日,GDP*城市一季度经济数据已全部出炉。

*城市几乎囊括了我国东部沿海和内陆区域中心强市,代表了我国城市经济发展的“天花板”。

处在“十五五”开局首季的关键窗口期,*城市整体经济发展势头强劲。尤其是历经一轮深刻增长动力切换的一线城市集体提速,增速全部站稳5.8%及以上。

其中*亮点是,广州一扫此前“阴霾”,以6%的增速领跑*,经济总量也再度反超重庆,让头部城市排位格局迎来新变化。

细究工业、消费等细分数据,城市增速狂飙背后,差异化的增长逻辑又是什么?

01、一线提速,广州领跑

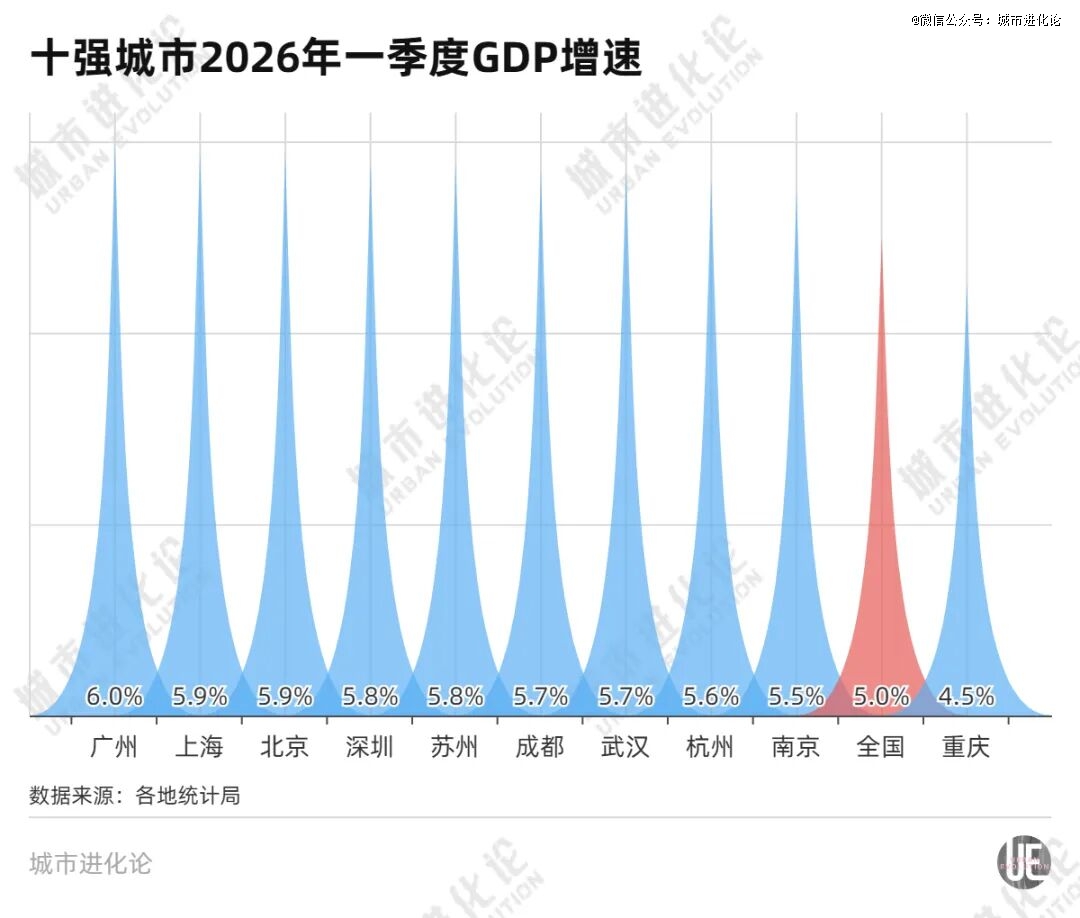

今年一季度,*城市GDP增速集体“爆发”。

回顾2025年同期,*城市中只有4座城市的增速达到或超过全国水平。

而今年一季度,除重庆外,其余9座城市GDP增速均高于全国平均水平,且超出幅度普遍较高,“经济大市挑大梁”的特点非常突出。

其中,又以一线城市的增长动能更为强劲。

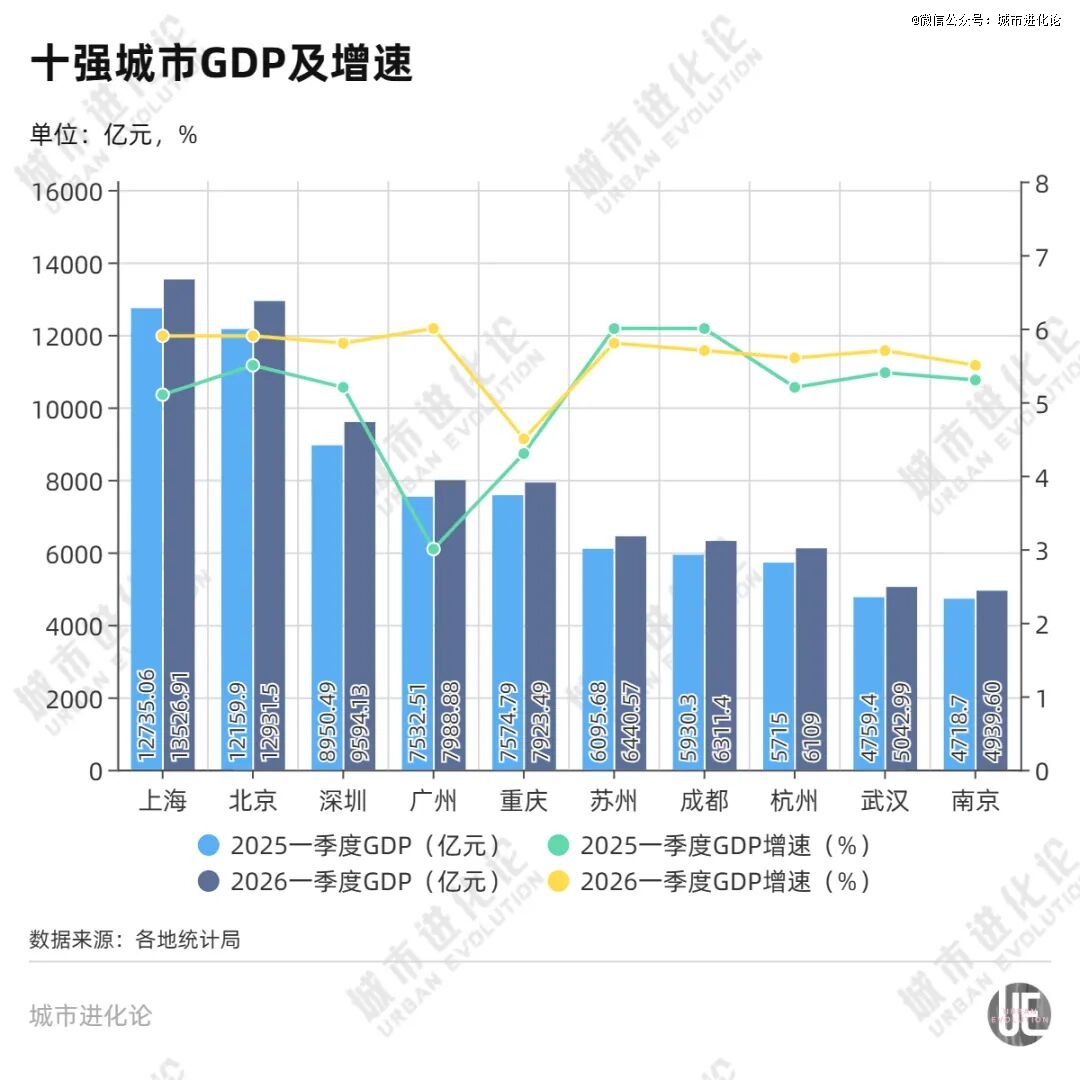

作为我国仅有的两个“五万亿之城”,北京、上海增速同为5.9%。紧随其后的深圳,增速达到5.8%,为全年突破“四万亿”目标奠定良好开局。

拉长时间纵深,上海实现近五年来一季度最快增速,北京、深圳也均高于上年同期及全年水平。

广州则是一季度*城市中的*“黑马”。

一季度,广州实现地区生产总值7988.88亿元,按不变价格计算,同比增长6%,增速比去年全年大幅提升2个百分点。这也是时隔5年,广州GDP增速首次同时跑赢全国(5%)和全省(4.6%),也是时隔多年再度领跑一线乃至*城市。

反观同期表现偏弱的重庆,一季度实现地区生产总值7923.49亿元,同比增长4.5%,是*城市中*跑输“大盘”的城市,增速低于全国0.5个百分点,低于广州1.5个百分点。

增速差下,一季度广州一举反超重庆,重新夺回经济“第四城”的席位。

“一线城市完成了一轮深刻的动能切换。”华东师范大学城市发展研究院院长曾刚向城市进化论表示,一线城市较早开始通过技术推动产业转型升级,“腾笼换鸟”过程中,经济增速曾受到一些影响。如今在新质生产力领域形成产能并发力,高端服务和高新技术产业表现较好,带动经济较快发展,具有比较强的风向标意义。

另一个值得关注的焦点是,作为GDP*城市“守门员”,南京一季度GDP达到4939.6亿元,增速为5.5%,较去年一季度、全年分别提升0.2、0.3个百分点。同期排名第11位的宁波GDP为4641亿元,同比增长5.6%,南京最终稳住了*席位。

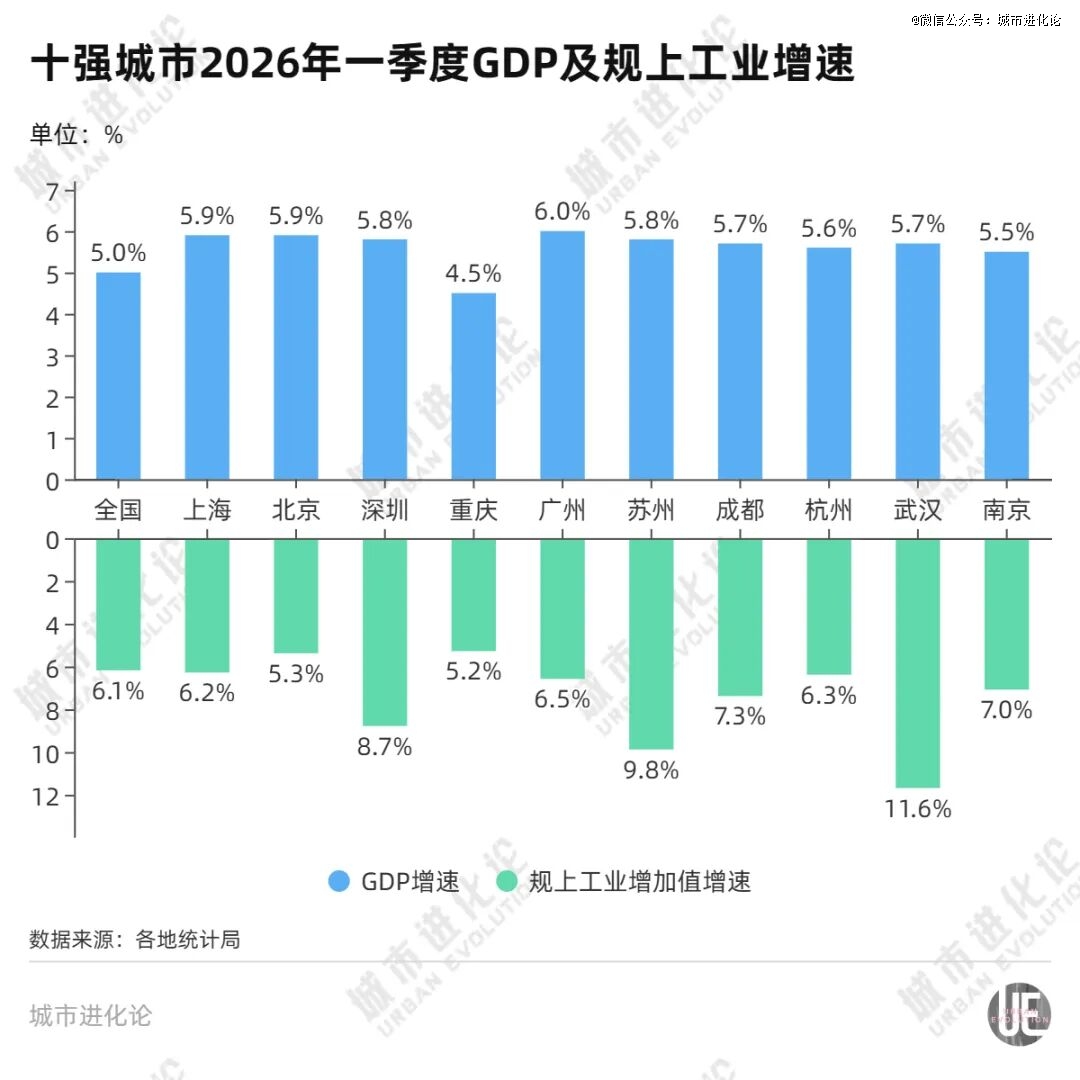

02、工业竞速,武汉居首

工业,是*城市的“必争之地”。

今年一季度,除北京、重庆外,其余8个城市规上工业增加值增速均高于全国(6.1%)。曾刚认为,这本质上是人工智能热潮带动下,先进制造动能的集中释放。

其中,武汉以11.6%的规上工业增速,领跑*城市,其中民用无人机、集成电路圆片、平板电脑产量同比分别增长154.8%、49.8%、48.3%。

“一季度武汉工业增长与长江存储的带动效应密切相关。”曾刚表示,一季度头部城市的工业增长,与高新技术产业高度相关。从这个意义上讲,布局战略性新兴产业的能力,已成为现阶段头部城市工业竞速的关键因素。

以制造业见长的深圳、苏州尤其如此。

今年一季度,深圳规上工业增加值增长8.7%,先进制造业、装备制造业分别同比增长10.9%、12.1%,半导体与集成电路、智能传感器、高端装备与仪器、低空经济与空天、机器人等五个产业集群均实现两位数增长。与此同时,科学研究和技术服务业投资达到173.8%的高增长。

曾刚表示,近年来,深圳一度担心“产业空心化”,在实体经济和科技投资上不敢放松。上述数据反映出,高技术产业正在增强深圳工业的“锐度”。

再看苏州,今年初,苏州选择“AI+制造”路径,提出全年突破5万亿元工业总产值目标。一季度,苏州规上高新技术产业产值同比增长10.7%,对规上工业总产值增长贡献率达82.2%;高新技术产业占规上工业总产值比重57.8%,同比提高1.8个百分点,产业结构持续向新。

又如成都,锂离子电池、智能电视、新能源汽车产量分别增长109.8%、97.4%、14.0%,在以上重点工业产品带动下,规上工业实现了7.3%的快速增长。

广州一季度的经济“超车”,很大程度上也源自工业增速的回升。

一季度,占广州规上工业四分之一的汽车工业结构调整加快,新能源汽车产量增长36.1%,再加上模拟芯片、显示器、服务机器人等产品产量的两位数增长,新兴动能带动广州规上工业增长6.5%,增速比去年全年提升5.3个百分点。

而重庆的经济失速同样与工业高度相关:一季度多个主要工业产品产量下滑,汽车、笔记本电脑产量分别下降5.3%、8.8%。

03、消费分化,冷暖不一

相比工业的普遍高增长,*城市消费增速明显分化。

整体来看,仅有4座城市社消零增速高于2.4%的全国水平,分别是广州(6.6%)、上海(5.5%)、杭州(3.9%)及成都(2.9%)。

深圳、苏州、武汉、南京消费增速则均不到1%,北京则仍未转正。

从全国消费大盘来看,一季度服务零售额同比增长5.5%,比商品零售额高3.3个百分点。同时,新业态新模式新场景不断涌现,网上商品和服务零售额同比8%,明显快于社消零总额的增速。

聚焦到*城市,广州消费“开门红”,主要得益于大宗消费表现突出。以旧换新政策下,汽车增长31.9%,家电增长36.6%。与此同时,时尚、悦己、健康类消费持续旺盛,服装鞋帽、化妆品、通讯器材、住宿餐饮等均实现较快增长。

紧随其后的上海,从去年一季度起,社消零增速逐季回升,今年一季度达到5.5%。

具体看细分数据,一季度对上海消费贡献最多的是服装鞋帽。该品类占上海社消零总额近四分之一,10%的增速显著拉动整体消费。此外,金银珠宝、日用品等品类也增长较快,显示线下消费活力强劲。

在曾刚看来,上海拥有高密度商圈、品牌集聚、首发经济等优势,叠加服务业主导地位及近年密集出台的支持政策,消费韧性持续增强。

他还特别提到,纵观上海、广州、杭州、成都等市,一个共性优势是展会经济。

以广州为例,广交会以展促商、以商带消,是中国最早、最成熟的票根经济模型。与2026年春节相比,广交会期间入境广州日均客流量高出16.75%,对入境市场的拉动效应甚至超越传统春节。

中山大学罗秋菊教授团队研究还显示,一年两届广交会的经济带动效应占当年广州GDP的3.96%,拉动系数高达1:13。

而对于深圳、苏州等工业型城市消费表现相对较弱,曾刚认为,这可能与当地发展重心在制造业有关。他同时指出,这一现象无须过度担忧,关键在于后续如何激活消费潜力。

从长期发展逻辑看,制造和消费是“双向推动”,而非“跷跷板”的对立关系。制造业发达带来的高端就业岗位,和依托制造业的生产性服务业,都对消费有正向带动作用。

【本文由投资界合作伙伴微信公众号:城市进化论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。