旗下微信矩阵:

旗下微信矩阵:

四川大决策投顾 摘要:中国创新药行业已进入产业、政策与资本三重驱动的高质量发展新阶段。产业层面,我国在研管线数量与License-out交易额已跃居全球第 一,研发实力与全球价值兑现能力显著提升。政策层面,产业定位升级为“新兴支柱”,并通过价格形成机制与支付端改革构建了“全链条支持”体系。当前,行业在顶层战略支持与密集的临床数据催化下,正迎来从“跟随创新”向“源头创新”跨越的关键窗口期。

1.宏观环境与政策,多重动力构筑创新药发展基石

中国创新药产业正迎来产业、政策与资本三重动力共振的高质量发展新阶段。产业上,中国已稳居全球第二大创新药首发市场,正向“新兴支柱产业”跃升。2025年国产创新药获批数量创历史新高,头部企业研发投入强度(中位数22%)已比肩全球*药企,以ADC、细胞基因治疗等为代表的前沿领域成果丰硕,企业“出海”对外授权交易在2025-2026年屡破纪录,创新价值进入全球化兑现期。

政策层面,全链条支持体系日益完善。“十五五”规划将生物医药定位为核心引擎,药监部门通过优化审评审批、推动数据保护制度,加速创新药“中国首发”。支付端实现关键突破,2025年国家医保目录实现创新药史上最 大规模扩容,并首设“商保创新药目录”,构建“基本医保+商业保险”协同支付的新格局,为创新药商业化打通关键路径。

资本市场在经历调整后于2025-2026年显著回暖。全球生物科技投融资随美联储降息而复苏,国内一二级市场也同步回暖。投资逻辑更趋理性,资金高度聚焦于拥有临床确证数据、高技术壁垒和清晰出海能力的后期项目。AI制药、核药等前沿赛道成为资本追逐热点。产业周期的收获、政策周期的支撑与资本周期的回暖共同构筑了创新药可持续发展的坚实基石,推动行业从“跟随创新”迈向“源头创新”的新征程。

2.中国创新药2025年实现历史性跨越:在研管线与License-out交易额双登全球之首

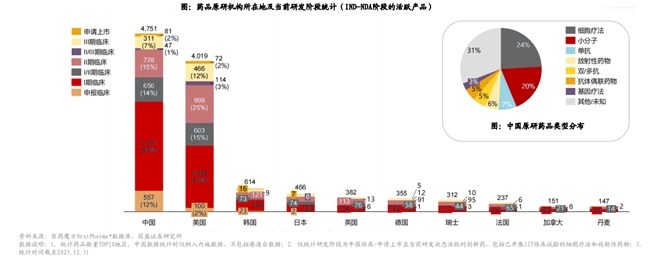

截至2025年12月31日,全球在研(研发阶段处于申报临床-申请上市)且研发状态活跃的创新药共14088个,中国企业原研药品数量4751个(占比33.7%),超过美国(4019个,28.5%),排名第 一, 中国原研产品76%处于早期研发阶段,以细胞疗法和小分子为主,占比分别为24%和20%,放射性药物、双/多抗、抗体偶联药物等产品占比约为5%

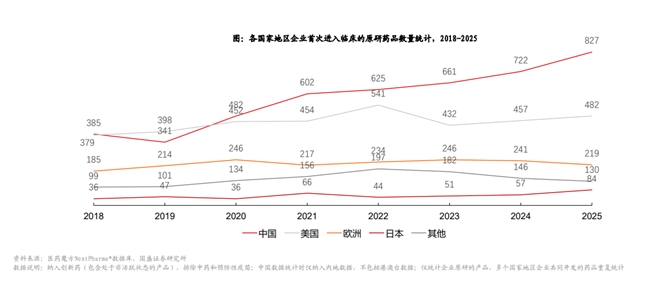

2018-2025年,全球新进临床创新药数量稳步增长,共有11698个(包含处于非活跃状态的产品),中国4639个,占比40%;美国3601个,占比31%; 自2020年后,中国新进临床的创新药数量快速增长,2025年827款原研创新药首次进入临床,数量位居全球第 一,全球占比47.4%。

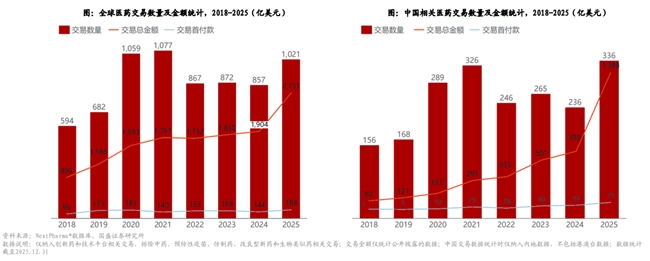

2025年,全球范围内医药交易数量和交易金额大幅增加,交易数量达1021笔(+19%),接近2020-2021年水平;总交易金额增至2751亿美元(+31%),首付款为188亿美元(+45%),均打破历史纪录

中国相关交易与全球交易趋势一致,2025年中国相关交易数量为336笔(+42%),交易总金额爆发式增长,总交易金额提升至1388亿美元(+135%),首付款增至75亿美元(+63%);2025年中国相关交易总金额约占全球交易总金额50%,几乎全部由license-out交易构成。

3.多重利好叠加,创新药行业迎来关键催化窗口

政策积极变化:(1) 2026年《ZF工作报告》首次将生物医药明确列为“新兴支柱产业”,与集成电路、航空航天等并列,对创新药产业从“鼓励发展”升级为“重点扶持”,从“控费”转向“全链条支持”。 (2)GWY办公厅发布《关于健全药品价格形成机制的若干意见》,明确合理的创新药定价是激励研发的关键所在。只有当药品价格充分反映其高投入、高风险的研发过程,才能持续激发企业创新活力,推动真正具有临床价值的突破性疗法诞生。从长远看,有效的创新药能够通过更佳的治疗效果,减少并发症、降低住院率,从而显著节约医保基金支出,并提升整体医疗体系的运行效率。这实质上构建了一个“合理回报激励创新—创新提升疗效—疗效节约成本”的良性产业循环,最终实现患者获益、产业发展与医保可持续的多方共赢。

创新产业趋势持续向好:根据Insight 数据,2026 年第 一季度中国药企达成 54项License Out 交易(是 2025 年交易数量的36.5%),首付款总计达成38.45亿美元,已是2025年首付款的49.8%;交易总金额总计531.63亿美元,是2025年总包的38.2%。

中国创新药出海产业趋势明确且持续向好。 2026Q2 多重磅学术会议催化:随着中国创新药在欧洲肺癌大会(ELCC)中的亮眼表现,创新药板块正式进入了上半年最关键的“催化剂密集释放窗口”。从 4 月下旬到6月,AACR、ASCO(美国临床肿瘤学会)、EHA(欧洲血液学协会)等*学术会议接踵而至。对于创新药板块而言,学术会议不仅是科研交流的平台,更是临床数据转化成“估值燃料”的核心节点。

4.创新药行业投资逻辑与个股梳理

中国创新药行业已进入产业、政策与资本三重驱动的高质量发展新阶段。产业层面,我国在研管线数量与License-out交易额已跃居全球第 一,研发实力与全球价值兑现能力显著提升。政策层面,产业定位升级为“新兴支柱”,并通过价格形成机制与支付端改革构建了“全链条支持”体系。资本市场同步回暖,投资逻辑更趋理性。当前,行业在顶层战略支持与密集的临床数据催化下,正迎来从“跟随创新”向“源头创新”跨越的关键窗口期。

相关企业:

①仿制药转型创新药:恒瑞医药、信立泰、京新药业、人福医药、科伦药业、恩华药业、复星医药、甘李药业、通化东宝、华东医药、丽珠集团、亿帆医药。

②纯创新药:百济神州、荣昌生物、君实生物、诺诚健华、悦康药业。

③创新药上游服务:药明康德、康龙化成、凯莱英、百普赛斯。

风险提示:1)医药负向政策超预期;2)行业增速不及预期;3)行业竞争加剧风险;4)行业数据统计口径不一致风险;5)行业景气波动风险;6)原材料价格波动风险。

参考资料:

1.2026-4-5开源证券——多项学术会议临近,创新药进入密集数据催化期

2.2026-3-25国盛证券——科技蓄能,建议关注创新药产业链及脑机接口

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)