2026年*季度中国股权投资市场持续回暖。

募资方面,2026年*季度新募集基金数量和规模分别为1,913只,5,590.69亿元,同比上升114.0%、79.8%。本季度政府投资基金、地方国资平台、金融机构、险资、AIC等依旧活跃出资,发起设立多只大额人民币基金。分币种看,人民币基金新募集规模占比小幅下滑,外币基金数量金额同比均反弹回升,本季度共11只外币基金完成新一轮募集,募集规模约145亿元,同比分别提升83.3%、256.8%。

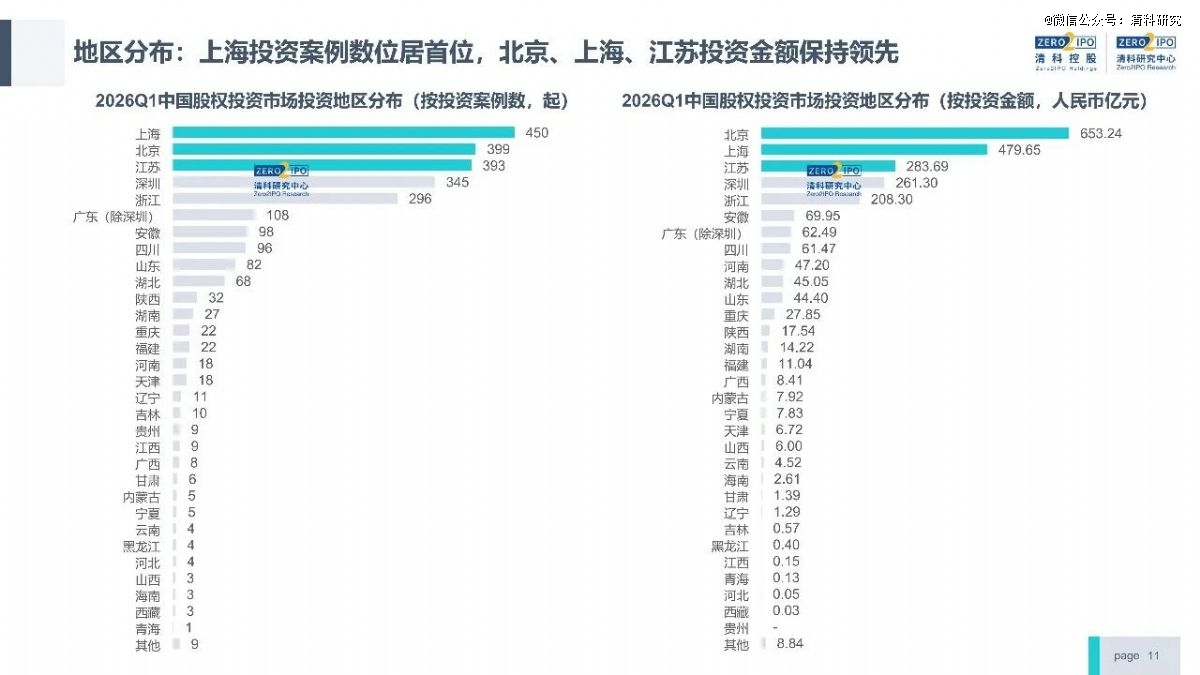

投资方面,2026年*季度投资案例数共2,568起,披露金额2,344.25亿元,分别同比上升4.9%,15.4%。分行业看,硬科技领域获得市场较高关注,IT、半导体、生物技术/医药健康、机械制造等领域投资活跃度位居前列,AI、GPU、创新药、智能制造等细分领域热度较高。

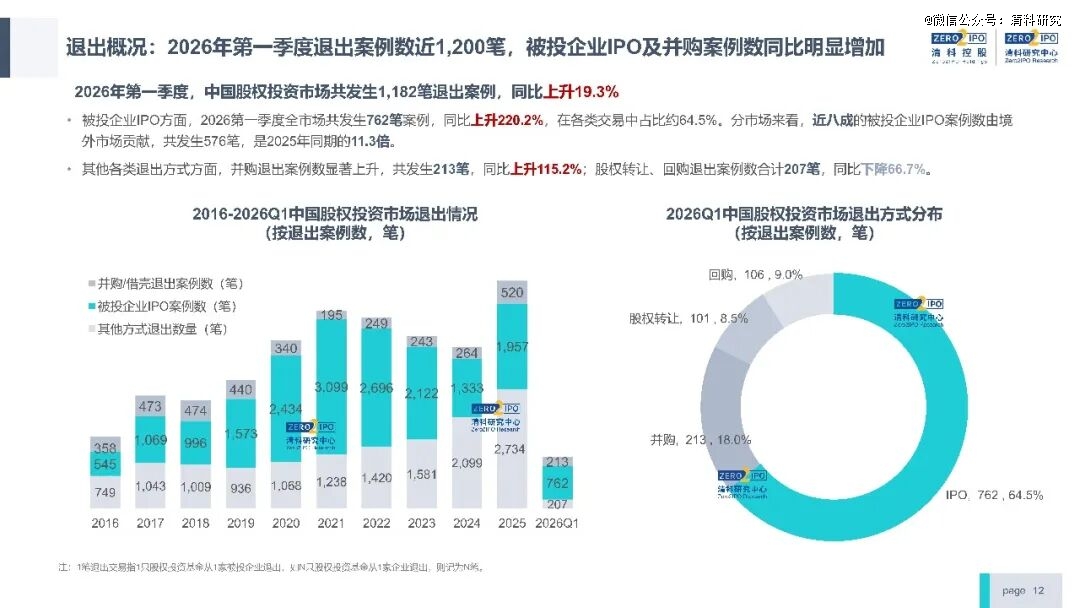

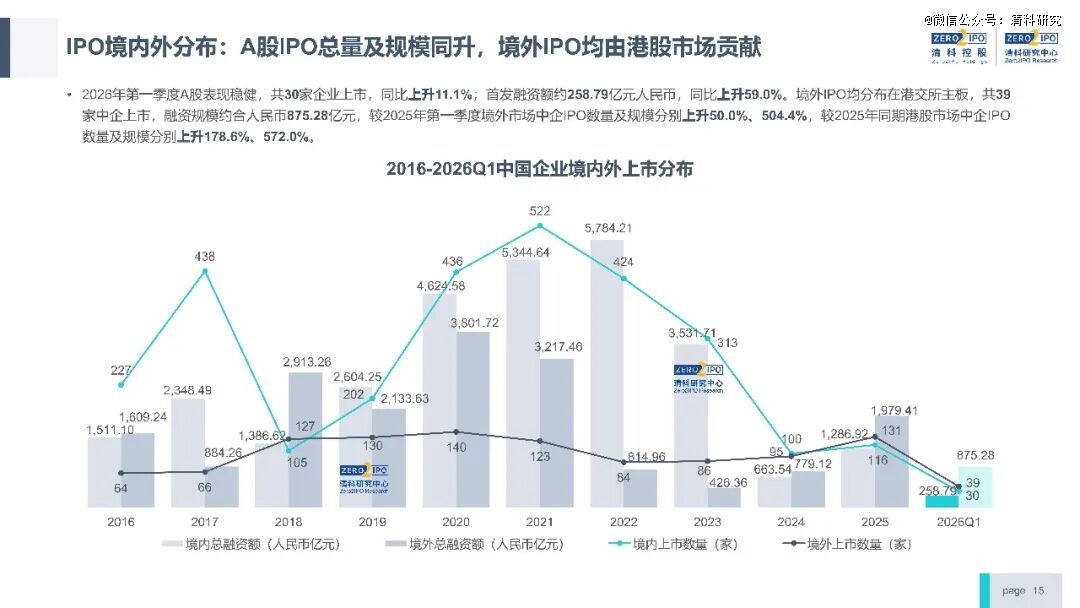

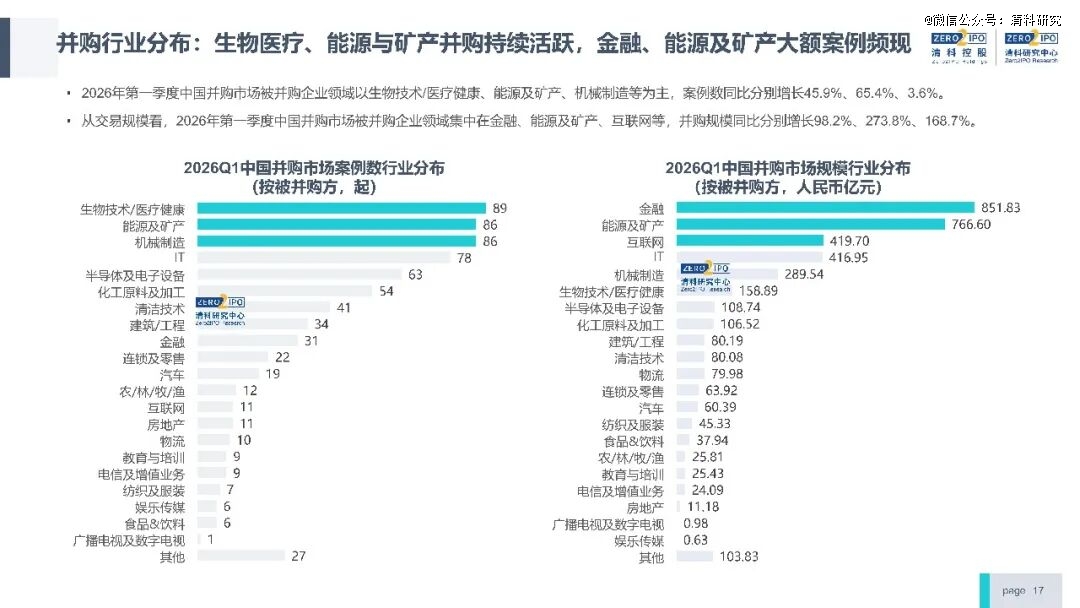

退出方面,在IPO及并购市场回暖推动下,被投企业IPO及并购退出案例数同比增加。据统计,2026年*季度共发生1,182笔退出案例。其中被投企业IPO案例数为762笔,同比上升220.2%;并购退出案例数合213笔,同比上升115.2%。

更多股权投资市场数据分析,还请关注清科研究公众号近期发布的《2026年*季度中国股权投资市场研究报告(完整版)》。

完整报告:《2026年*季度中国股权投资市场研究报告(精华版)》

【本文由投资界合作伙伴微信公众号:清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。