大家好,我是海豚君!

迪士尼 2Q26FY 财季是 3 月刚接管公司的新 CEO 首秀,实际交卷表现还不赖,展现经营韧性的同时,还增加了一点回购诚意。这让市场原先因宏观波动、AI 对行业变化以及新领导班子上任而紧绷的担忧情绪有所缓解。

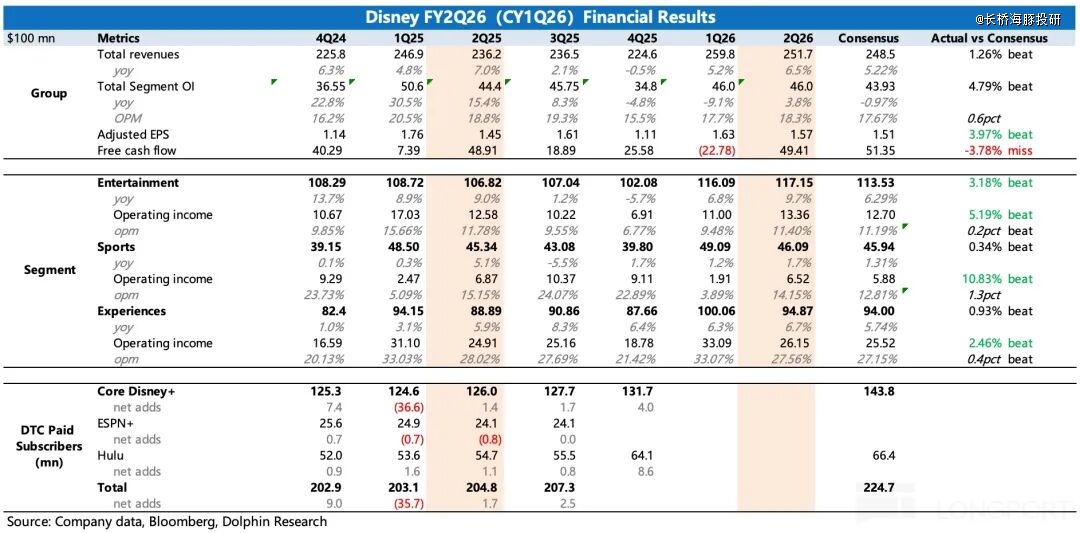

1、指引超预期:2Q26 对应自然年的 Q1,碰到了中东摩擦、体育版权成本上升等短期不利因素。前者会因为高油价而影响旅游消费需求,进而影响主题公园收入,后者则会带来体育业务的利润承压。

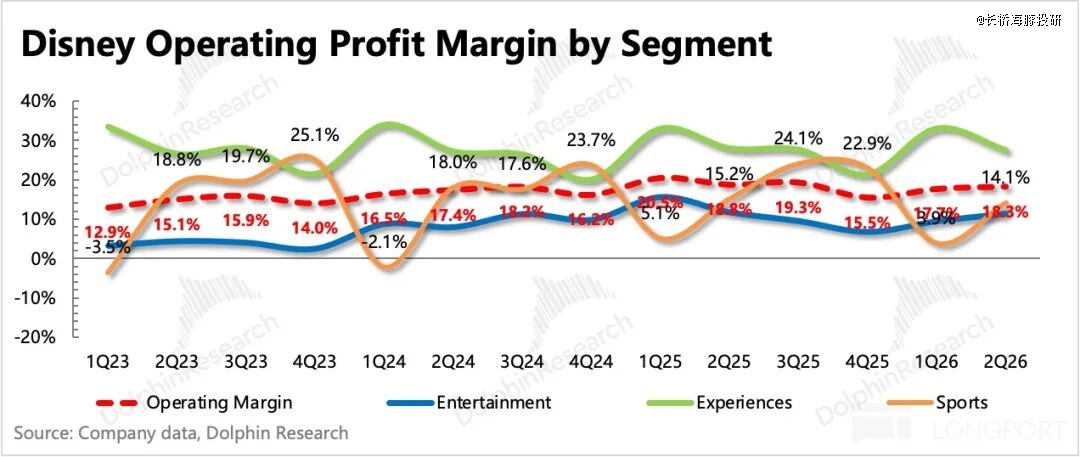

虽然主题公园、体育业务确实受到了不利影响,但迪士尼的韧性还是扛住了压力、实际表现好于预期。整体收入增长 7%,环比略微加速,同时经营利润率基本保持同比持平,相比 Q1 还改善了 0.6pct。

尽管强调了宏观的不确定性,管理层仍然对 Q3 以及全年给出了一个比较健康的指引,海豚君认为,下半财年的电影内容小周期、新游轮航线以及流媒体整合后的经营提效等是正面推动因素:

(1)预计 Q3 总分部经营利润约 53 亿美元,同比增长 16%,增速相比 Q2 的 4% 显著加快。

(2)全年调整后 EPS 增长指引维持在约 12%,略高于市场预期的 11%,若不剔除第 53 周,则 26 财年 EPS 同比增长 16%。

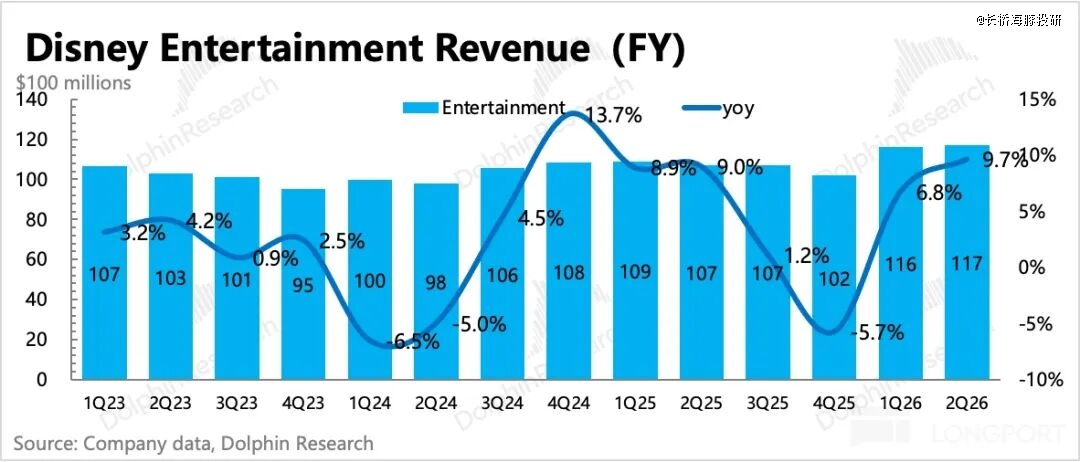

2、流媒体表现不俗:Q2 娱乐内容板块收入增长近 10%,环比加速回暖,主要受益收入占一半的流媒体业务(SVOD)在涨价、和收购 Fubo 并表(拉动收入增长 4%)和《疯狂动物城》等优质电影上线推动下,实现加速增长。Q2 上映的电影票房表现不佳,不过下季度会有几部 IP 电影有望扭转劣势。

与此同时,娱乐板块的经营利润率也相比 Q1 提高了 2pct,其中流媒体利润率超 10%,达到此前设定的全年盈利目标。今年迪士尼将推动 Disney+ 与 Hulu 的整合,实现统一平台,有望进一步优化盈利效率。

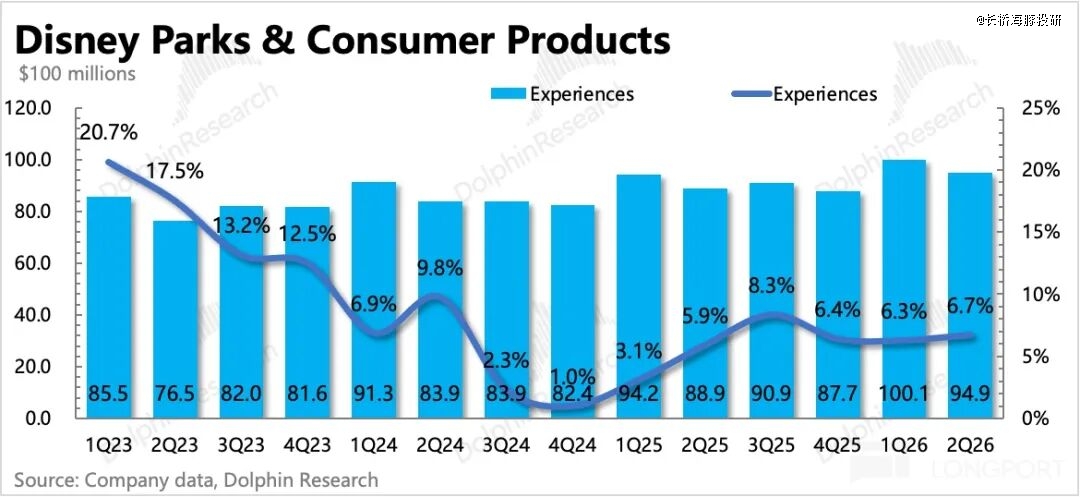

3、公园展现龙头韧性:Q2 整个体验业务增长 7%,在基数走高下增速反而没有掉。虽然从客流量上看,美国本土园区确实因为中东摩擦影响而同比下滑 1%。不过靠着扩充后的园区项目和新游轮航线,还是保持了增长的韧性。

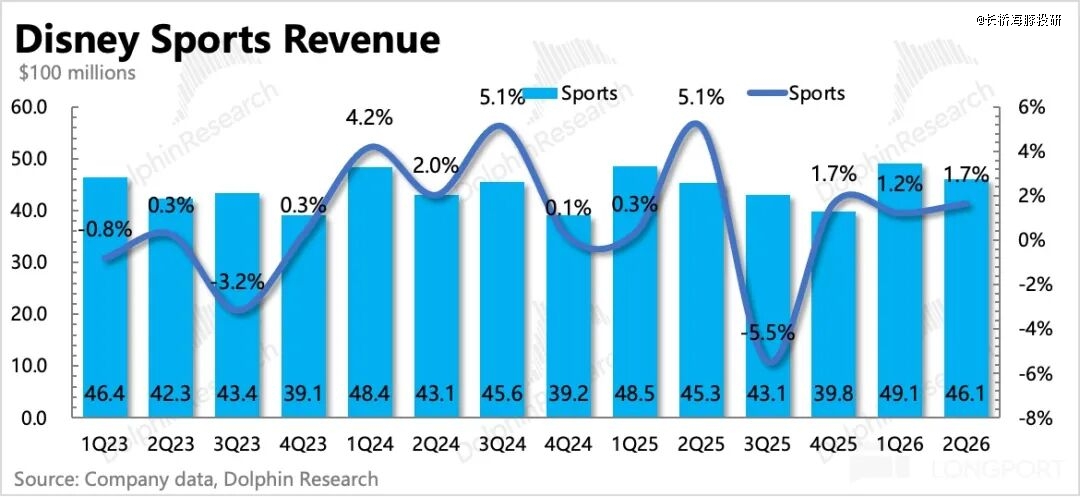

4、体育业务还在整合期:Q2 体育业务增长基本持平,利润率同比仍下滑 1pct。迪士尼一直重视体育内容,作为新 CEO 提及的三大业务战略方向之一,从去年下半年开始,ESPN 就开始了一系列的调整。

具体包括推出旗舰新平台、与 NFL 交叉持股以及与 WWE、MLB 等内容提供方签署新的内容采购协议。这其中,涉及到部分内容(大学橄榄球、NBA)合同涨价,以及完全新增的内容(WWE),因此主要会影响体育业务的短期盈利水平,公司预计 Q3 经营利润还将同比下滑 14%。

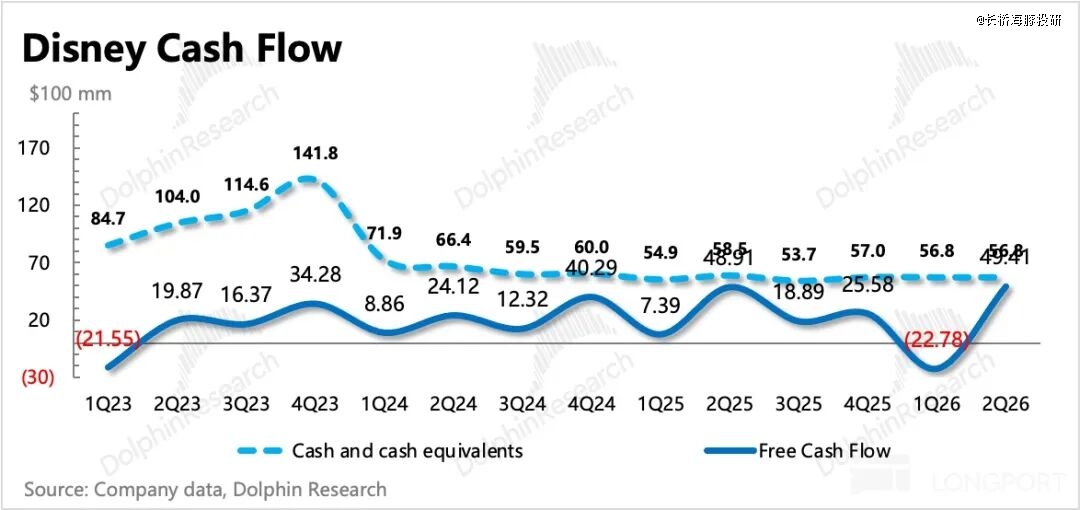

5、提高回购预算:此次管理层还将全年 70 亿回购预算上调到 80 亿,上半年累计回购耗资 55 亿美金(二季度回购 35 亿),另外分红 13 亿,年化算 80+26 亿=106 亿的分红 + 回购,对应当下 1780 亿市值,股东回报为 6%。

6. 重要财务指标一览

海豚君观点

对迪士尼来说,近期的宏观和行业环境是相对不利的。宏观上,高油价一方面会直接影响出行需求,导致主题公园承压;另一方面也会推动园区消费品成本持续高企,在往终端用户转嫁压力时也并不太顺畅。

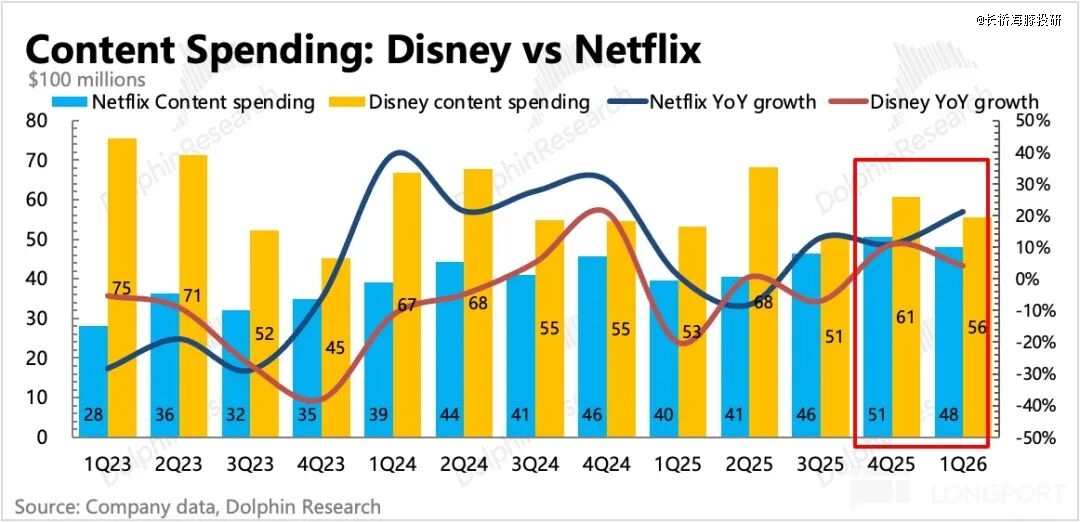

而行业就更不必说了,松弛了几年的业内竞争,近期因为 AI、短视频和本身消费力的原因,也出现了被动加剧的苗头。不仅体现在各家不断加码的内容投入上(奈飞、迪士尼投入增速反弹),也体现在头部之间频繁的收购整合(派拉蒙、华纳以及奈飞之间的收购拉扯)。

此前迪士尼与 OpenAI 的合作也因为 Sora 的战略调整而中止,虽然这对迪士尼的短期业绩影响没那么大,但积极情绪上还是会有削弱。

因此在上述背景下,3 月新 CEO Josh D'Amaro 顺利接任,Iger 作为高级顾问任职到今年底。出于对管理层经营能力的信任度有限,财报前市场对迪士尼的业绩预期和投资情绪都是相对不高的。这也使得本身估值就不算高的迪士尼,年初以来的股价一直处于调整和被压制中。

这次实际交卷,势必会给市场带来担忧情绪的缓解。当然,上述环境压力仍在,因此要说完全打消疑虑肯定过于乐观了。海豚君仍然认为,长期看,迪士尼的业务多样化还是会相对具备一个更综合的抗压韧性。放在短期上,电影小周期和新航线也是催化剂:

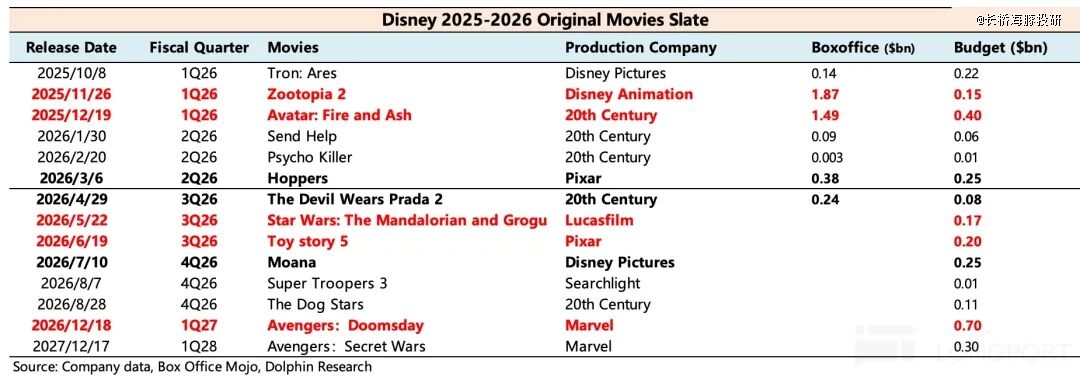

下半财年的优质电影会陆续上线,因为是 IP 续作,因此大多具备一定的兜底能力。3 月上映的 Hoppers 票房超预期,4 月底上映的《穿普拉达的女王 2》首周强劲,后续表现值得期待。

随后星球大战、玩具总动员等 IP 会陆续上映,Q3 的电影收入应该要比 Q2 明显好得多。同时,*母港设在亚洲的游轮已经开始运营,有望给到体验业务板块一定的增量收入支撑。

一、认识迪士尼

作为近百年的娱乐王国,迪士尼的业务架构也经历了多次调整,海豚君在《迪士尼:百岁公主的 “驻颜术”》中有过详细介绍。

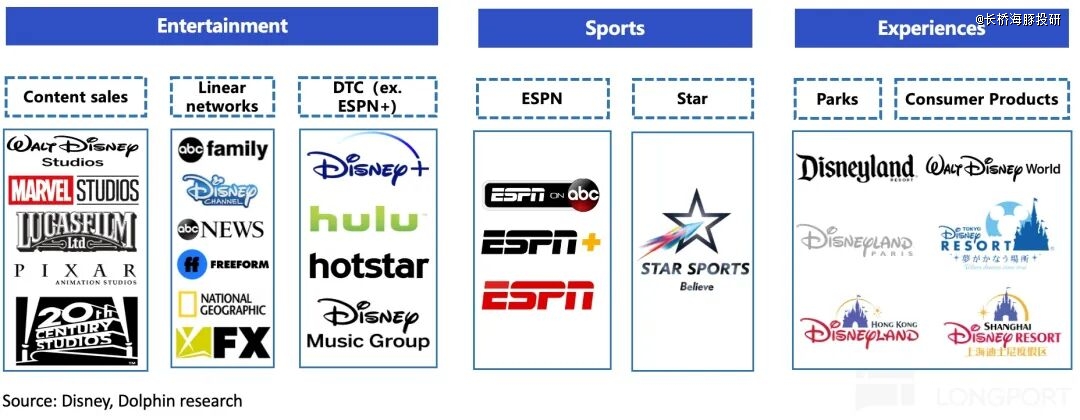

近一年涉及到集团层面的重大调整,不仅换了领导班子,还改变了业务架构,变更了战略重点。新的业务架构下,主要分为三大板块——【娱乐】、【体育】、【体验】:

1、原架构与新架构的区别?

新架构主要突出了 ESPN 的战略地位,将 ESPN 频道和 ESPN+ 单拎出来成立一个体育业务部,足见公司的重视。

(1)【娱乐】业务包含:原有线渠道、DTC(除 ESPN+ 以外)、内容销售,同时处置了一些部门整合过程中重复的业务线以及收益偏低的传统渠道。

(2)【体育】业务包含:ESPN 频道、ESPN+、Star

(3)【体验】业务包含:公园体验、酒旅游轮、商品消费等,和之前的业务类似,但具体财务数据上还是因为业务上的一些调整,与之前的数值有一些误差。

2、投资逻辑框架

(1)框架改变体现了一个重要战略调整——内容与分发渠道不再割裂成两个业务,而是融合在一起,新的业务结构更多的是依据不同的内容来划分。

这样可能从源头上解决了一个问题——即同样的内容可能适合在不同的渠道上首发。前两年迪士尼纠结在热门大片到底先上 Disney+ 还是先上影院的问题,在尝试线上线下同时上后,反而拖累部分热门影片的最终票房表现。继而演员分成受损,也破坏了迪士尼与一些明星演员的合作关系。

(2)【体验】业务多年发展已经较为成熟,* IP 储备加持下,迪士尼主题公园业务龙头地位稳固,更多的受到整体消费的影响。常态下,可以视为一个稳定现金流。

(3)【娱乐】本质上就是在做迪士尼影片的制作与发行,包含了几大鼎鼎有名的工作室、传统渠道和流媒体渠道,因此收入变动主要与迪士尼的电影排片、整体电影市场消费力有关。

其中的流媒体业务,仍然是迪士尼未来中长期的业务聚焦重心。只是这两年原本是作为迪士尼传统业务稳定下,能够博得增量收入和利润的成长型业务。但前端流媒体的竞争在疫情期间加速白热化。而迪士尼在本身不具备自制剧集内容的累积优势,巨额投入却换来血亏。

作为跷跷板的两端,流媒体发展火热的同时,传统媒体的老业务自然不能独善其身。随着传统媒体趋势性衰败,流媒体对迪士尼来说不能算是完全意义上的增量了,而有很大一部分是在弥补传统渠道的没落。

(4)迪士尼的新宠【体育】业务可能才是衍生出来的一条新成长路线。虽然 ESPN 在迪士尼体内也运营多年了,但体育内容以及相关产业,也在进入越来越多的流媒体公司视野,比如奈飞也多次提及他们对体育内容的重视和加大投入。

而近期的变化是,迪士尼将与同行华纳兄弟联手,再整合自身福克斯的内容,2025 年推出全新版的 ESPN 上线,相当于是给体育赛道的押注再次加码。

二、详细业绩指标图表

【本文由投资界合作伙伴长桥海豚投研授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。