旗下微信矩阵:

旗下微信矩阵:

四川大决策投顾 摘要:创新药行业投资逻辑正经历深刻重塑。政策层面,国家将生物医药定位为新兴支柱产业,支付体系持续完善,为行业发展提供坚实保障。产业层面,中国创新药已从跟随者转变为全球参与者,国际化能力成为估值核心溢价因素,BD出海不仅带来现金流,更标志着中国创新获全球认可。当前板块估值处于合理偏低水平,但投资逻辑已从单纯估值修复转向数据、商业化和盈利验证驱动的新阶段。

1.宏观环境与政策,多重动力构筑创新药发展基石

创新药行业是以“从0到1”原创药物研发为核心的医药细分赛道,聚焦全新分子实体(NCE)、全新生物实体(NBE)及前沿疗法(抗体、ADC、CGT、核酸药物等)的发现、临床开发与商业化。按我国NMPA注册体系,1类创新药指境内外均未上市、含新的结构明确的具药理作用化合物且具临床价值的药品。行业本质是高投入、长周期、高风险的研发驱动型产业,核心价值在于解决未满足的临床需求,并依托专利保护获取阶段性市场独占与回报。

创新药板块受到各级政府关注,过往鼓励政策充分,高成长性将带来未来持续的支持。自2015年7月 ,原食药监局启动针对药物临床试验的核查机制,全国药品研发工作进入合规发展阶段。后续国务院、药监局、医保局等主管单位多次发布相关支持性政策,促成了现阶段中国创新药的快速成长。而且这种政策是具有持续性的,不仅仅源于创新药行业的自身已取得较多里程碑,也来自政府对行业的重视,例如创新药行业已经在2026年政府工作报告中被首次明确为“新兴支柱产业”。

2.创新药出海成果斐然:BD屡创新高,全球份额占比显著提高

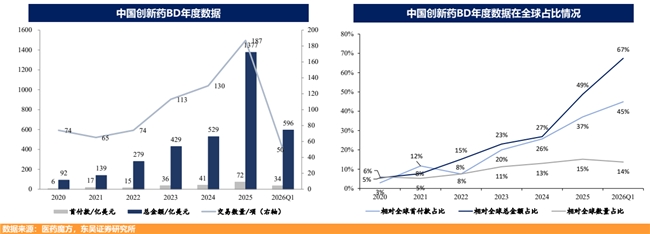

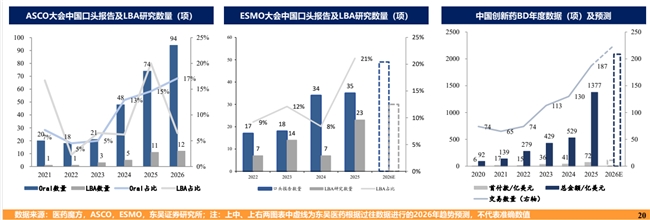

创新药BD继续加速兑现,板块基本面持续向好。生物医药提升为新兴支柱产业背后,是中国创新药产业正进入新一轮出海高质量发展周期,并逐渐成为全球创新药的重要力量。2025年中国批准上市创新药达到76个,创历史新高。截至2026Q1,2026年中国创新药出海BD总包已达596亿美元,首付34亿美元。总包相当于2025年全年的46%(2025年全年总包为1377亿美元),超过2024年全年水平(2024年全年总包为529亿美元),首付金额达34亿美元,相当于25年全年的46%。

放眼全球范围,中国对外BD已经逐渐占据了重要位置。其中对外BD首付款和总金额占比增速明显快于项目数量占比,反映出中国创新药管线的高质量属性。在国内政策红利、工程师红利、庞大患者池等支持下,我们认为中国创新药出海是长周期产业趋势,坚定看好未来3-5年创新药大机遇。

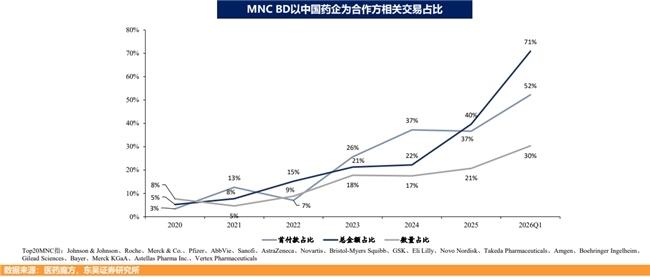

MNC是全球药物管线BD的重要买家,其购买中国管线数量和金额占比逐年升高。MNC是全球范围内在研发、销售、临床等多个药物开发领域具有*优势的企业,Top 20 MNC的BD总金额在2025年占全球总额达到62%,体现出MNC是全球药物BD风向标的地位。而MNC在过去5年间从中国采购的创新药管线数量快速增加,在其全球范围内采购数量占比,从2020年的8%增长到2026年Q1的30%。而金额方面的增长则是更加迅猛,总金额占比在2026年Q1已经达到71%,首付款占比也达到了52%,明显说明MNC对于中国创新药资产是极为重视的。

数量与质量同步提升,支持中国创新药高质量高速增长。ASCO与ESMO大会是全球*学术影响力的科研峰会,而近年来中国相关成果在两个大会中获得了大量曝光机会,受到世界科研学者的关注。根据2026年5月22日公布的2026年ASCO大会摘要情况,中国口头报告数量再创新高达到94项,占比达到17%。而在2026年下半年的ESMO大会中,我们预计中国创新药将再创辉煌,口头报告和LBA研究数量将继续增长。

出海提速,中国创新药将依托全球市场兑现研发能力。中国创新药不断刷新自己的BD相关记录,2025年是中国创新药管线大范围走向全球的开始,高企的BD授权数据也体现了海外MNC的选择。2025年的成果本质上是全球市场对中国创新药价值的“重定价”,因此我i预测2026-2030年的中国创新药BD将继续快速增长。

3.创新药步入商业化兑现期,管线放量驱动盈利拐点

创新药:2025年收入高速增长,得益于核心品种放量+BD确认。

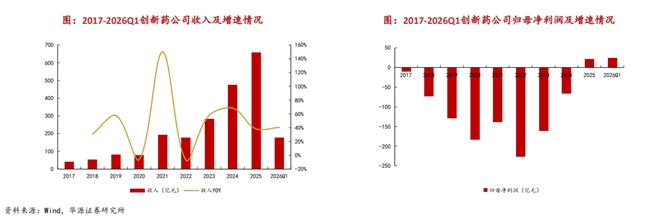

收入端:2025年创新药公司共实现营收656.98亿元,同比增长38.23%。2026Q1共实现营收176.42亿元,同比增长40.32%。主要原因:1)核心品种持续放量,如艾力斯等;2)新上市品种提供增量,如泽璟制药等;3)出海授权增厚业绩。

利润端:2025年创新药公司总归母净利润21.63亿元,实现盈利的核心原因在于25年计入BD收入增厚利润。202601创新药公司总归母净利润24.01亿元。

4.创新药临床数据超预期,国产首创重塑实体瘤治疗金标准

近期,创新药领域频频传来振奋人心的临床数据,多项重磅研究结果不仅全面达到预设终点,更在核心生存获益上大幅超越市场预期。多款国产首创药物在国际*医学舞台上大放异彩,以硬核的Ⅲ期头对头临床研究数据,成功挑战并重塑了多个实体瘤领域的治疗金标准。尤为值得关注的是,这些优异的临床数据不仅在无进展生存期(PFS)上展现出显著优势,更实现了向总生存期(OS)的深度转化,切实延长了患者的长期生存时间。这种从影像学环节到真实世界生存获益的完整兑现,标志着中国创新药企已跨越单纯追求靶点跟随的阶段,凭借扎实的源头创新能力与高效的临床转化体系,在全球肿瘤免疫及靶向治疗的新一轮产业变革中站稳脚跟,为行业带来了价值重估空间。

5.创新药行业投资逻辑与个股梳理

创新药行业投资逻辑正经历深刻重塑。政策层面,国家将生物医药定位为新兴支柱产业,支付体系持续完善,为行业发展提供坚实保障。产业层面,中国创新药已从跟随者转变为全球参与者,国际化能力成为估值核心溢价因素,BD出海不仅带来现金流,更标志着中国创新获全球认可。当前板块估值处于合理偏低水平,但投资逻辑已从单纯估值修复转向数据、商业化和盈利验证驱动的新阶段。

风险提示:研发进展不及预期;商业化推进不及预期;海外审批或收益不达预期;集采风险,药品和耗材降价超预期风险;药品进一步集采风险;国际地缘政治风险。

参考资料:

1.2026-5-22华源证券——创新药及产业链表现亮眼,内需资产整体承压

2.2026-5-31东吴证券——中国创新药为什么具有全球竞争力?

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)