在一阵阵不绝于耳的“爆雷”声中,有家P2P公司偏偏逆流而上,试图敲开资本市场的大门。

投资界(微信ID:pedaily2012)8月12日消息,国内车贷平台微贷网日前提交IPO招股书,申请在纽交所挂牌上市,股票代码为“WEI”,计划通过此次交易筹集最多1亿美元资金。

在招股说明书里,微贷网将自己定义为一家新兴成长公司。2011年7月成立于杭州,从事以汽车抵押借贷为主的P2P业务,还是中国首家创新汽车抵押模式的公司。在P2P众多业务种类中,车贷业务的地位一直不容小觑,而按照2015—2017年每年的贷款量计算,微贷网是目前中国市场上最大的汽车支持融资解决方案提供商。

此番赴美上市,微贷网显然“有备而来”。

2017年营收翻倍背后:较高复贷率与低逾期率

在网贷行业中,车贷业务一直以来因流动性高、小额分散、风险可控的优势受到市场关注。车贷指的是有资金需求的人,将自己所拥有的车辆通过网贷平台进行抵押或者质押,最终获取资金的业务。也就是说,贷款人主要是拿着车辆找有空闲资金的人进行借钱。

7年前,微贷网作为“互联网+汽车金融”试水者,率先打造车贷垂直市场的标准化发展路径,为中小微企业与个人用户提供一站式金融服务。起初,微贷网主要业务包括专业信贷和消费贷款。但从2017年第四季度起,微贷网表示将不再向新借款人提供某类消费贷款和汽车融资贷款。

业务方向调整与P2P行业市场大环境不无关系,但相比很多正遭受刚性兑付甚至跑路的企业,微贷网带给资本市场的数据漂亮得多。

根据招股书,微贷网2017年的净营收为35.454亿元人民币(约合5.358亿美元),与2016年的17.614亿元相比增长101.3%。在截至2018年6月30日的6个月时间里,微贷网的净营收为18.833亿元人民币(约合2.846亿美元),与2017年同期的15.686亿元相比增长20.1%。

同时,微贷网2017年实现净利润4.75亿元,同比增长63.2%;2018年上半年实现净利润3.07亿元,同比增长14.6%。

行业整体来看,根据统计,2018年4月车贷业务成交量约为162.41亿元,其中微贷网当月成交量约为40.65亿元,占比25%排第一,第二的人人聚财当月成交量10.47亿元,微贷网在车贷P2P中可谓一绝骑尘。

微贷网提供的汽车抵押贷款金额通常在3万元到20万元人民币之间,期限1到36个月,年利率在20%到36%之间。根据招股书,2018上半年,微贷网促成的汽车支持贷款的平均金额为6.18万元,平均期限为3个月。

值得一提的是,微贷网的复贷率较高,上半年成交的借款人中,55.7%为重复借款人。而截至2018上半年,微贷网2015-2017年M3逾期率保持在0.5%-0.7%之间。可以看出,平台正处于良性发展过程中。

2017年1月,微贷网和厦门银行上线银行存管系统,银行存管系统上线后,平台与用户资产将完全隔离,用户的资金流转全部在厦门银行完成。2018年7月,随着厦门银行上线存管查询功能,用户可查询在微贷网平台上的充值、交易等记录。

微贷网称,用户资金由银行专门管理,只有用户本人才能操作账户上的资金,从根本上杜绝了资金被挪用的风险。而且资金充值、提现记录一目了然,安全性更有保障。

招股书还提到,2017年和2018年前6个月,微贷网在线投资者的年平均净收益率分别为8.0%和7.6%。相比排名中等甚至尾部的平台,这样的收益率的确不算高,但在行业多事之秋,稳健性、安全性自然更重要。

草根出身的创始人,与绝对的“控制者”

微贷网创始人兼CEO姚宏,人称“从小说里走出来的人物”——草根出身,没有背景。在创办微贷网之前,干过很多其他的事情,比如银行服务、软件服务等,后来创办微贷网时也历经坎坷,直到转型车贷之后才开始起飞,有着“过山车”般的人生阅历。

2001年,21岁的姚宏在踏出校园的半年后决定从上海回杭州,与三个朋友首次创业。全部的创业资金5000元基本都花在了租工作室和办公家具上,大家却为500元的进货款犯起了愁。姚宏拿起电话打给自己刚刚毕业的同学们借钱,同学们以各种借口推脱,终于在打到第20个电话时,这500块才有了着落。

这次刻骨铭心的人生经历,成为姚宏十年后创办贷款平台的初衷之一。对于借款人,他们要承受各种因素对他们的考量,其中包括借款利率的高低、还款期限的长短以及抵押物品等一系列问题,还要受人情世故以及个人信用的影响。

2010年,嗅到互联网金融这个创业机会,姚宏成立微贷网,誓言拯救像自己当年一样连500块钱都借不到的小微企业创业者。没想到的是,不到一年,放贷1600多万元的微贷网净亏损达600多万。所有贷款的人姚宏都亲自见过,“所有借款人都跟我讲他做生意如何如何,保证会还款云云。结果大部分都失信。”

姚宏对社会的信任度一度降至冰点。没有抵押物的信用贷在当年是冒险者的尝试,姚宏对人性无条件的信任换来的却是商业社会无情的背叛。最后,姚宏找到了失败的根本原因——风控做得太不到位。

2012年,姚宏仍然坚持走放贷这条路,但开始转型汽车抵押贷款。在当时,车抵押贷款不是什么新鲜行业。那时的小贷公司,都会把汽车押在仓库里,而姚宏在做第一个客户时,就大胆地让客户把车开走了。微贷网首创的模式颠覆了汽车抵押贷款的行规,使汽车抵押模式变成了半信用的模式。

微贷网在市场上变成了另类,同行们觉得风险太大,但客户们觉得平台很便利,抵押了车还可以继续开。这一创新,使微贷网迅速成长为汽车抵押借贷领域规模最大的互联网金融平台。

2017年,微贷网市场占有率约为35%,已经在超过300多个城市建立了517家服务网点。

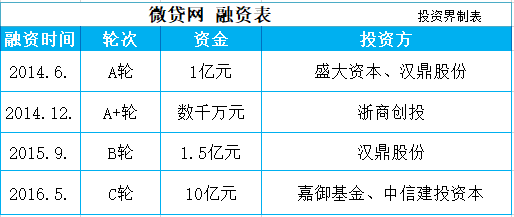

在业务转型的攻坚阶段,微贷网也收获了多家资本的青睐,2014年完成盛大资本、汉鼎股份、浙商创投的A、A+轮融资,于2015年再次获得汉鼎股份的B轮融资,2016年获嘉御基金领投的C轮融资。

在提交招股书之前,公司创始人及首席执行官姚宏实益持有701,428股普通股,持股比例为53.6%;微贷网所有董事和高管总持股比例为56.1%。Hakim Unique Technology Limited实益持有199,066股普通股,持股比例为15.2%,这是上市公司汉鼎宇佑集团旗下的全资子公司。YAOH WDAI LTD是一家在英属维京群岛注册的公司,由一个家族信托基金间接全资持有,该信托基金的唯一受益人是姚宏。

值得注意的是,上市公司汉鼎宇佑集团是微贷网的重要投资方,汉鼎宇佑背后的掌舵者为王麒诚。前不久,王麒诚投资的极光在美国纳斯纳克上市。

作为80后创业传奇,王麒诚在投资领域也做的风生水起。有媒体不完全统计,王麒诚参与投资孵化的企业近百个,投资金额超过10亿元,合计退出比例接近25%,10亿元估值项目达到13%。

赶走“披着狼皮的羊”

当下,无疑P2P行业正在经历寒冬。与此前的爆雷潮不同的是,这一次引发的恐慌是全局性的,无论合规不合规的平台,无论头部平台还是中小平台,都不同程度受到了冲击。

实际上,2018上半年,微贷网的业务规模整体也呈现下滑态势,其车贷业务成交量从今年1月的65.15亿元下降至5月的47.81亿元。根据零壹财经统计,今年7月微贷网的借款笔数、借款额继续走低。

但微贷网依然选择逆势而上,这并非孤勇。据相关机构统计数据显示,2018年上半年,共有20家P2P网贷平台成功宣布获得融资,包括两家企业成功在美IPO。即便在风声鹤唳的7月,一周内连报6家P2P平台获得融资,其中懒财金服由五家上市公司联合投资,短融网背后也有上市公司与国资基金加持。

投资界同时观察到,在最近风险集中爆发的时期,一部分投资者与大众惊慌失措的反应是有很大差别的,他们当中要么自己有很强的金融知识储备,要么是懂得利用专业的第三方机构来甄选优质平台。在他们看来,无论网贷行业新增或是减少多少家平台,影响并不是很大,因为可选的优质平台范围是有边界的。

一位长期投资P2P的业内人士对投资界表示,在行业艰难时期,优胜劣汰进一步加剧,劣质平台进一步出清,剩下的都是具备一定软硬实力的平台,更好的投资标的会逐渐显露。

而姚宏也曾在公开演讲中称,“这轮行业变化恰恰让披着普惠金融和P2P外衣的问题平台加速退出市场。”

作为普惠金融领域的重要力量,P2P行业不会消亡。或许,市场的巨大压力,将真正激发出行业变革转型的决心。

本文来源投资界,作者:Rica,原文:https://news.pedaily.cn/201808/434530.shtml