12月18日-19日,由动脉网、蛋壳研究院、未来医疗学院主办,君联资本、BV百度风投、毕马威中国、健康智谷、清科医疗联合主办的2018未来医疗100强论坛在北京富力万丽酒店召开。清科医疗合伙人喻聚蓉受邀发表了《从“功能”到“智慧”:以电子病历为代表的医疗信息化行业变革与投资机会》的主题演讲。

本文整理自清科医疗合伙人喻聚蓉的主题演讲,部分文字有删减。

喻聚蓉:各位好,去年受动脉网的邀请是从10年医疗投资数据的角度,分享了医院创新的一些发展变化,可以发现医院创新变化离不开医疗信息化的发展,今年正好又顺延下来,我们以医疗信息化的典型代表电子病历作为切入点,看看医疗信息化的变革有哪些发展趋势,同时我们也看看有哪些投资机会。准备时间略显仓促,资料内容方面有不完善的地方,还请大家多指正。

今天我们核心回答三个问题:

第一,电子病历在医疗信息化的行业里面有怎么样的江湖地位?

第二,我们要看一下关于电子病历从功能到智慧经历了怎么样的发展变化,国内外有哪些差异,国内是否有弯道超车的可能?

第三,大电子病历领域有那些企业参与,作为投资机构有哪些投资机会和可能?

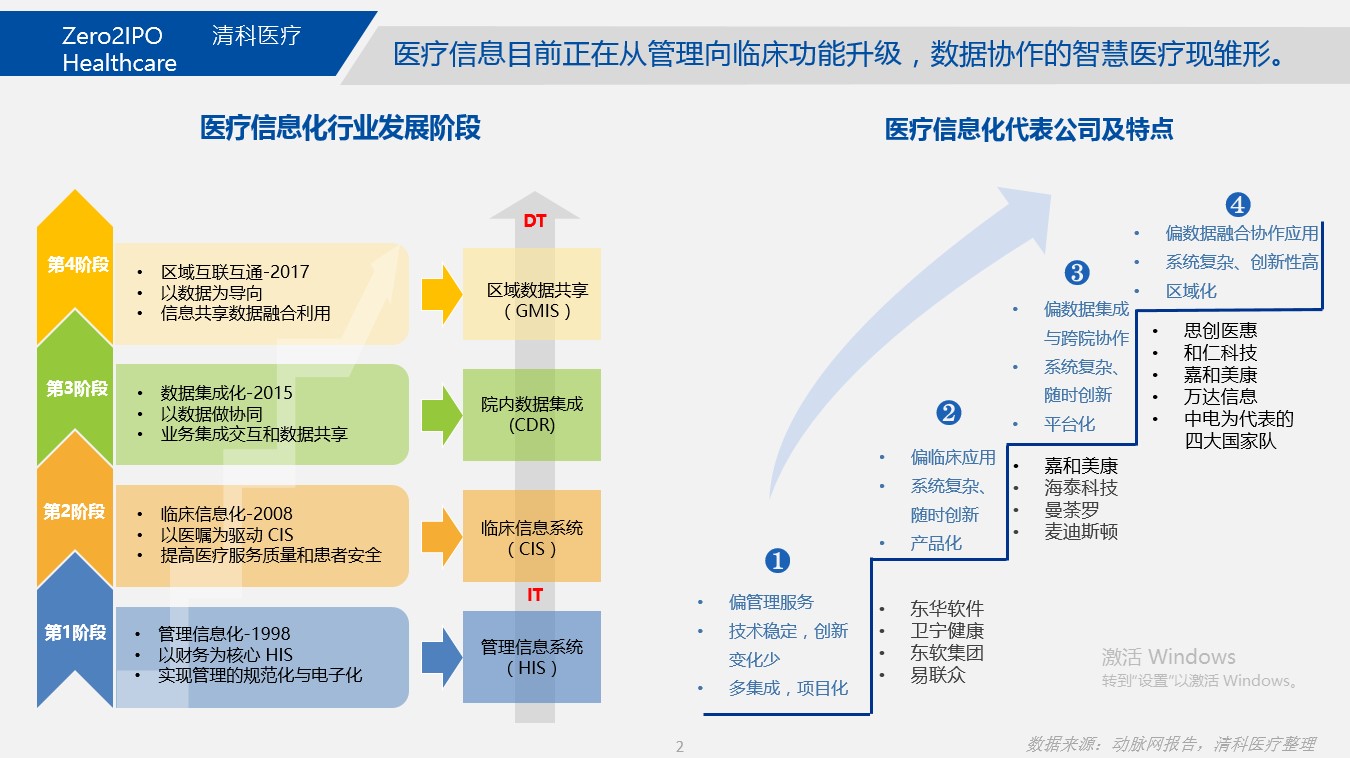

医疗信息化正从管理向临床功能升级,数据协作的智慧医疗现雏形

下面进入正题,先看下整个医疗信息化发展的趋势,国内80年代开始医疗信息化的探索,经历了四个发展阶段:

第一个阶段是HIS管理信息化阶段,主要以医院的人、财、物管理为核心,关注的是医院管理效率的提升,代表企业有这四家上市公司,东华软件、卫宁健康、东软集团、易联众。

第二个阶段是CIS临床信息化发展阶段,电子病历是临床信息化的典型代表,这个阶段主要是以医学的临床应用作为主要的考量指标,把诊疗的整个流程用信息化的方式做一个呈现,这个阶段的代表企业是嘉和美康、海泰科技、曼荼罗,以及做专科电子病历的代表麦迪斯顿,大家会发现在这个阶段其实上市公司还不是很多,现在仅仅只有麦斯迪顿是一家上市公司的代表。

第三个阶段是以医院临床数据中心CDR作为基础,把医院各个科室临床数据做集中与融合,让院内数据打通、联合会诊成为可能。

第四个阶段打破了医院的界限,以医院与医院间数据融合作为核心的考量点。

第三跟第四个阶段其实都是以数据作为基础的,我们可以想到这个阶段是很多企业联合推进的,这个阶段代表企业咱们可以看到相对会更丰富一点,除了前面这些企业之外,还有思创医惠、和仁科技、嘉和美康、万达信息、中电为代表国家队等。

国内目前大部分医院正在从管理信息阶段向临床信息阶段做一个迈进,跑在前面的三甲医院的智慧医疗呈现雏形。

电子病历是医院信息化从管理走向临床的标志,同时又是智慧医疗的基础

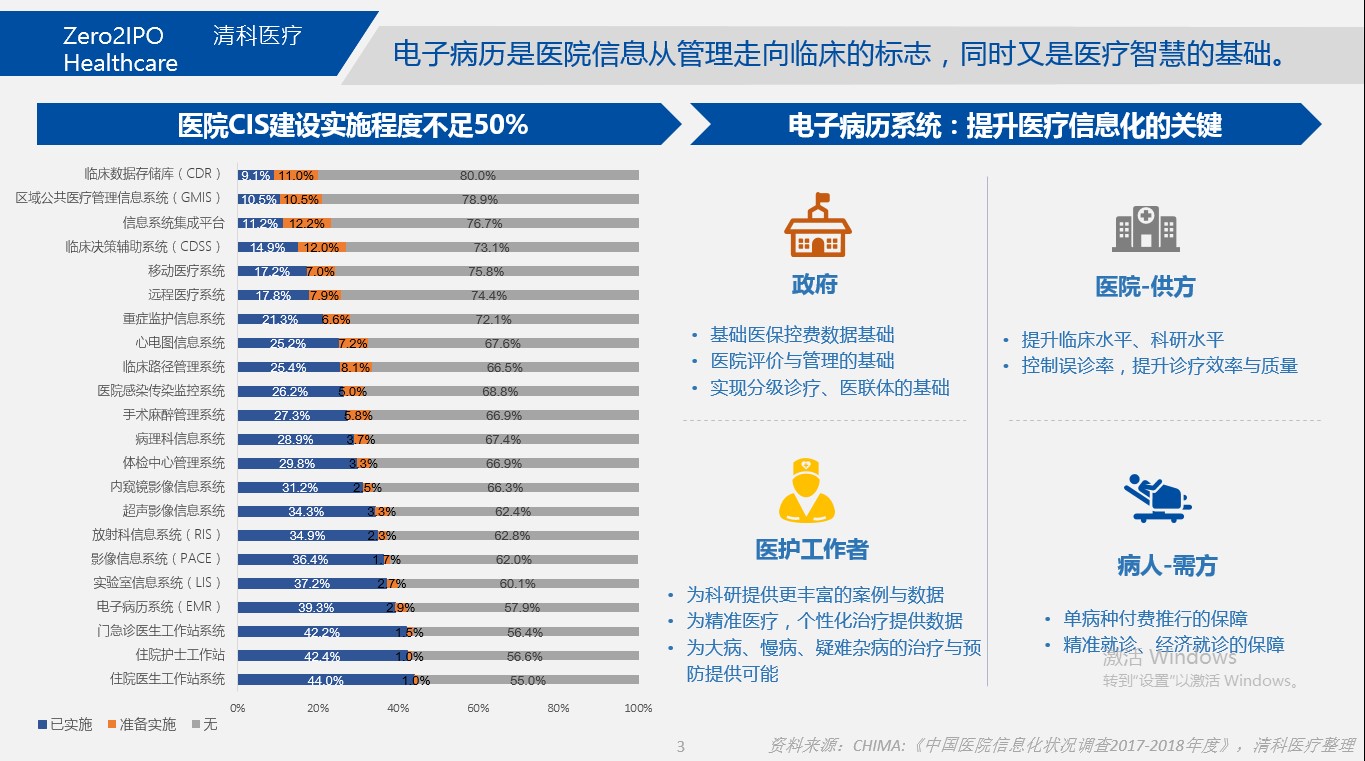

我们接下来看一下电子病历江湖地位到底如何。我们可以看到管理信息化经过20多年的发展,在医院覆盖率已经超过了70%,但是临床信息系统现在覆盖率非常不足,三级医院也只是50%的覆盖率,三甲医院以下临床信息系统覆盖率非常低,同时临床信息化升级需求较大,从综合电子病历向专科电子病历,以及智能决策辅助细分软件功能的升级还有很大的空间。

电子病历会是整个临床信息化的一个纽带,同时也是智慧医疗的基础。对于政府、医护工作人员来讲,这是一个非常好的工具,供政府管理评价医院,做医保控费,实现分级诊疗,以及基层的医联体等,这是一个非常好的工具。

对于医护人员来讲,刚才泽创天成卢总也提到,电子病历系统也是医生做科研很好的工具。

对于医疗的供需双方,医院以及病人来讲也是一个很好的纽带;关于药企方面,太美医疗的赵总提到,确实从电子病历跟新药研发数据系统打通也是一个很好的发展方向。

电子病历国内外发展:从“功能”到“智慧”稳步推进,美国布局更早

我们讲完了电子病历在医疗信息的地位之后,我们来看一下关于国内外电子病历从功能到智慧都经历了哪些发展阶段。

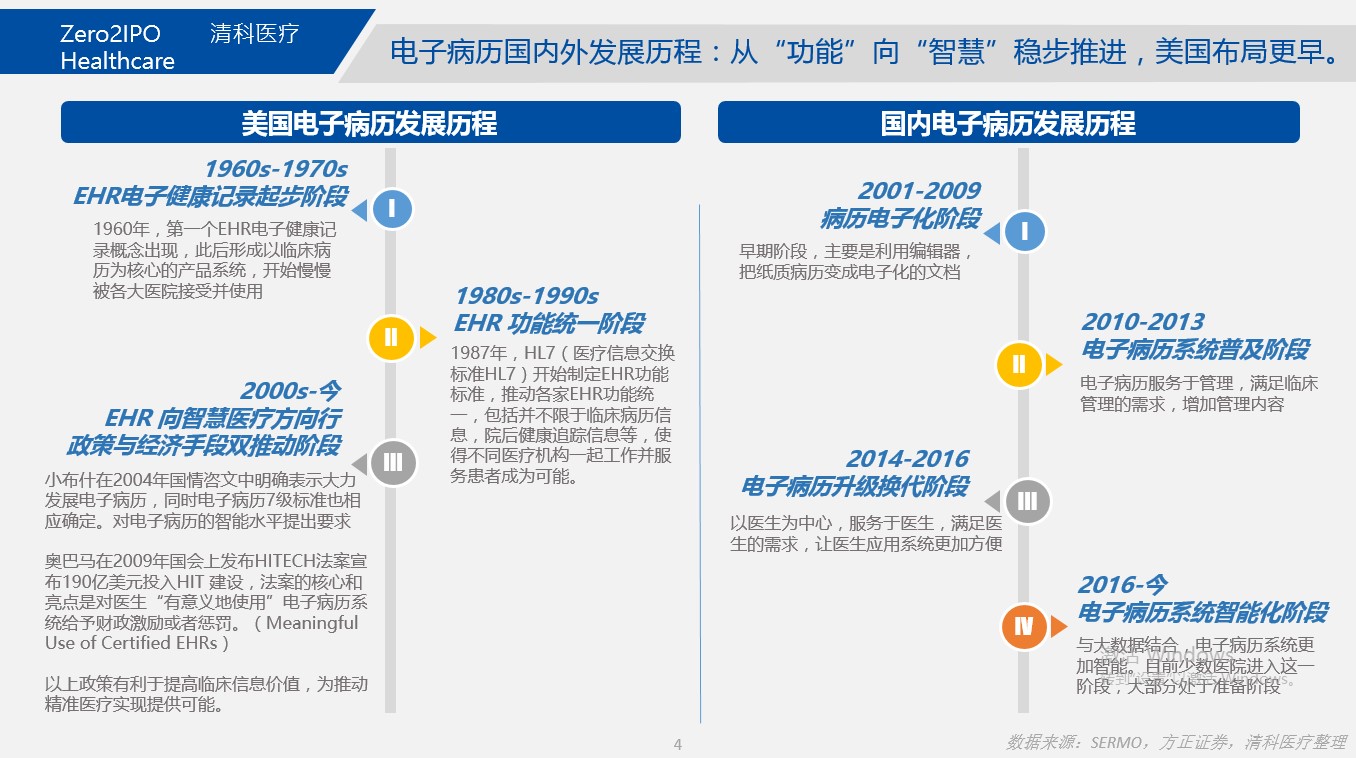

我们先看一下美国,美国的电子病历是起步于60年代,从1960年提出第一个EHR电子健康记录概念,60、70年代主要是医疗机构的试用期。到了80年代,1987年医疗交换信息标准协会开始制定EHR功能的标准,这个阶段主要是功能统一的阶段。到2000年21世纪初,开始向智慧的方向做发展,核心举措第一个是小布什在2004年提出的要大力发展电子病历,同时提出电子病历七级管理标准。接着2009年奥巴马提出190亿投入电子病历,核心是希望医生有意义的使用电子病历系统,给予财政的激励或惩罚。以上政策都是有利于提高临床价值,为精准医疗做好铺垫,这个阶段美国用经济手段跟政策手段同时推进电子病历的发展。

我国电子病历发展相对晚一点,整个医疗信息化始于80年代,电子病历的雏形在2001年左右才开始提出来。早期的电子病历利用编辑器把纸质电子病历变成电子化,直到2010年才开始电子病历大规模普及,也是通过政策从上往下推行。2014年开始大家开始把电子病历作用提到更高的地位,强调以医生为中心,服务医生,满足医生需求,让电子病历应用更加便捷。2016年到今天,随着大数据的融合,院内临床CDR系统,以及数据的集中系统逐渐向智慧方向发展,智能辅助决策CDSS在大型三甲医院当中已经有非常好的应用。这些阶段也不是绝对的,中间可能会有一些走在前面的三甲医院功能做的更齐全一些,有些基层医院可能现在发展阶段滞后于我们现在看得到的总结情况。但是我们能看得到,整体趋势来看,电子病历都是从功能走向智慧,美国比我们更早一点。

电子病历国内外定义不同,趋势上我国电子病历正向全生命周期管理迈进

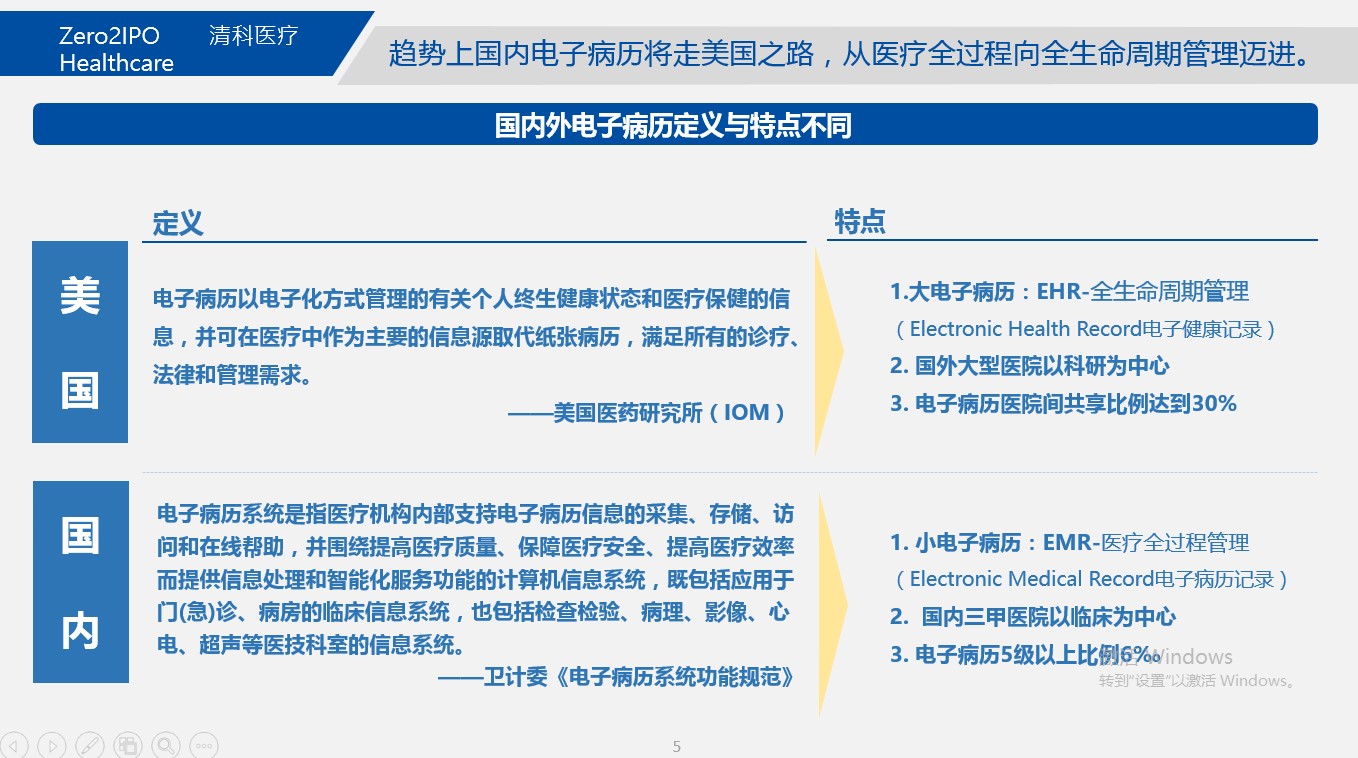

看一下国内外电子病历具体定义有什么不一样,美国是大电子病历的概念,主要以电子化的方式管理有关个人终身健康状态以及医疗保健的全部信息,强调是全生命周期的管理,也由于国内外医院的行政体系不太一样,国外大型医院还是以科研为中心,强调的是一对一的个性化诊疗方案的进步。美国现在电子病历的医院之间的共享比例已经达到了30%,我国目前还可能是一个小电子病历的阶段,是一个医疗全过程记录的阶段,当然发展已经很快了,毕竟发展时间还是要晚很多年。国内的三甲医院目前还是以临床为中心,但是也能看得到我们越来越重视科研的发展,国内的三甲医院的共享比例,没有找到官方的数据统计,但是目前可以想到这个比例应该不会太高,以医院电子病历应用评级的标准来看,达到5级以上标准的确实太少了,只有6‰。但相信我国的电子病历还是会复制美国之路,最终将从医疗全过程记录走向全生命周期管理的方向迈进。

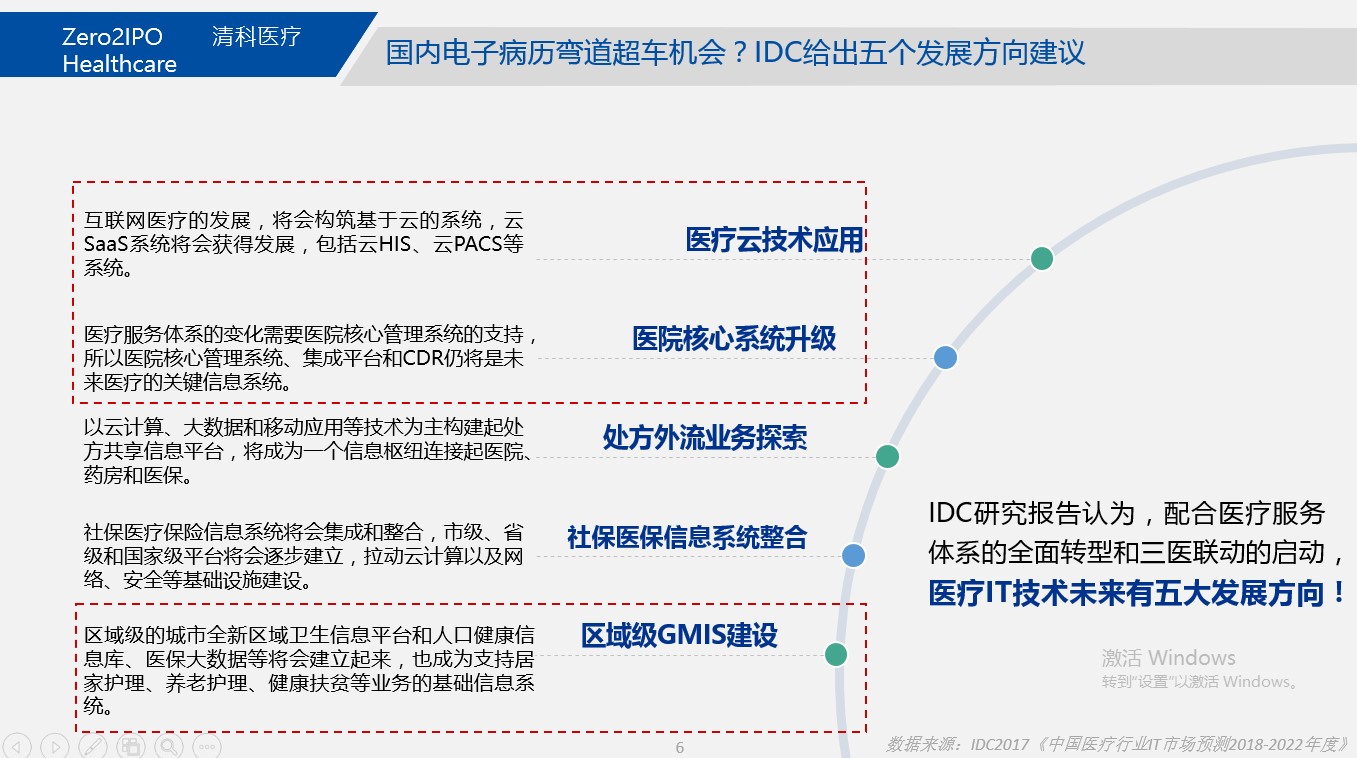

IDC报告指出5大发展趋势,国内电子病历或有弯道超车机会

我们再看一下国内在临床信息化是否有弯道超车的可能,IDC给我们提出五个发展建议,分别是医疗云技术、医疗核心系统升级、处方药探索、社保医保信息融合、区域信息建设五个方面,我们认为第一、第二、第五阶段中美差异不大,还是有机会在这样技术方面做好沉淀,同时政策从上往下推行阶段有更大的机会跟可能。

大电子病历领域的行业分布与趋势机会

我们看完了整个行业的情况,我们来具体看一下在大的电子病历的领域,有哪些代表企业,我们分成院内、院间跟大数据应用三个方面考虑:

第一方向:院内是相对传统一点,做信息化跟服务的公司,能够在这个领域扎实做十几年,同时能够把中国医院临床使用信息化覆盖率集中度提高,这也是需要花很多的精力跟时间。这一块典型代表是嘉和美康和海泰这样的公司,都在电子病历领域做了十几年时间,目前市场上占有率加总接近30%,嘉和美康一直持续在研发上有大投入,在综合电力病例基础上向专科电子病历,医院的临床数据中心,以及病例内涵指控的方向做发展,与医院的合作会更加深入。

第二个方向:基于院间,大数据采集跟整理,互联互通肯定成为必然的趋势,这一块其实技术跟运营都会受到一些考验,前面卢总也提到需要跟BMJ这样国外最佳临床实践数据库做合作,同时技术上Hadoop大数据的应用更能支持医疗大数据的发展;运营上需要重视商业化的探索,现在从B端到医生端再到病人端需要更多的商业模式的创新,需要让盈利成为可能,才能够在这个领域走的更深。

目前在这个领域,主要有几种产品的表现形式,第一个是省级数据中心,国家队承接这样项目更多一点,第二个是智能辅助决策系统CDSS,第三个是互联网医院,相信在这个阶段都已经进入了实际的运营阶段,代表企业像惠美医疗,基于梅奥医学知识库做CDSS探索,佰医汇是做互联网医院创新,社区580是社区跟基层信息化融合的创新。都值得去关注。

第三个方向:大数据应用,就比较类似于像美国的全生命周期管理的方式,其实是可以把“防、治、保、康”各个阶段有一些产品和服务做出来,只是可惜,现阶段我们并没有看到哪家公司在这个领域做出了全生命周期管理的产品,目前可能相对融资高一点的,或者估值还不错的企业,大部分都是在这个领域的某一个细分阶段做的不错,我们也鼓励在这个阶段大家能够更多的合作。能够做出来对于大家的健康有更多保障的大型公司。分别代表是嘉美在线,是嘉和美康旗下公司,在CDSS这块有很深的积累;健易保在医疗商业保险方面有创新,中普达是临床护理系统,云呼科技是检验方向创新,值得关注。

电子病历市场集中度高,资本市场给予估值较高且有提升空间

接下来再看下电子病历市场集中度与资本市场的关注的程度,美国现在前三家电子病历公司加起来市场份额已经是接近80%,而我们目前五家份额还不到50%,这个统计口径因为IDC是以收入,这个收入是电话访谈的确认,所以这个稍显单薄,我相信现在产品覆盖以及医院覆盖来看市场份额应该会更高一些。再从市值来看,Epic公司选择不上市,没有一个固定的数值,但是可以参考第二名Cerner公司,并不是全做电子病历,但是电子病历的市值能帮他在资本市场上面获得了更高的溢价,现在已经接近200亿美金的市值规模。我国是管理系统的代表的这三家公司市值表现还不错,东华和卫宁都是200亿左右市值规模。电子病历的龙头企业我们相信应该在近期也会有不错的资本市场表现的可能。

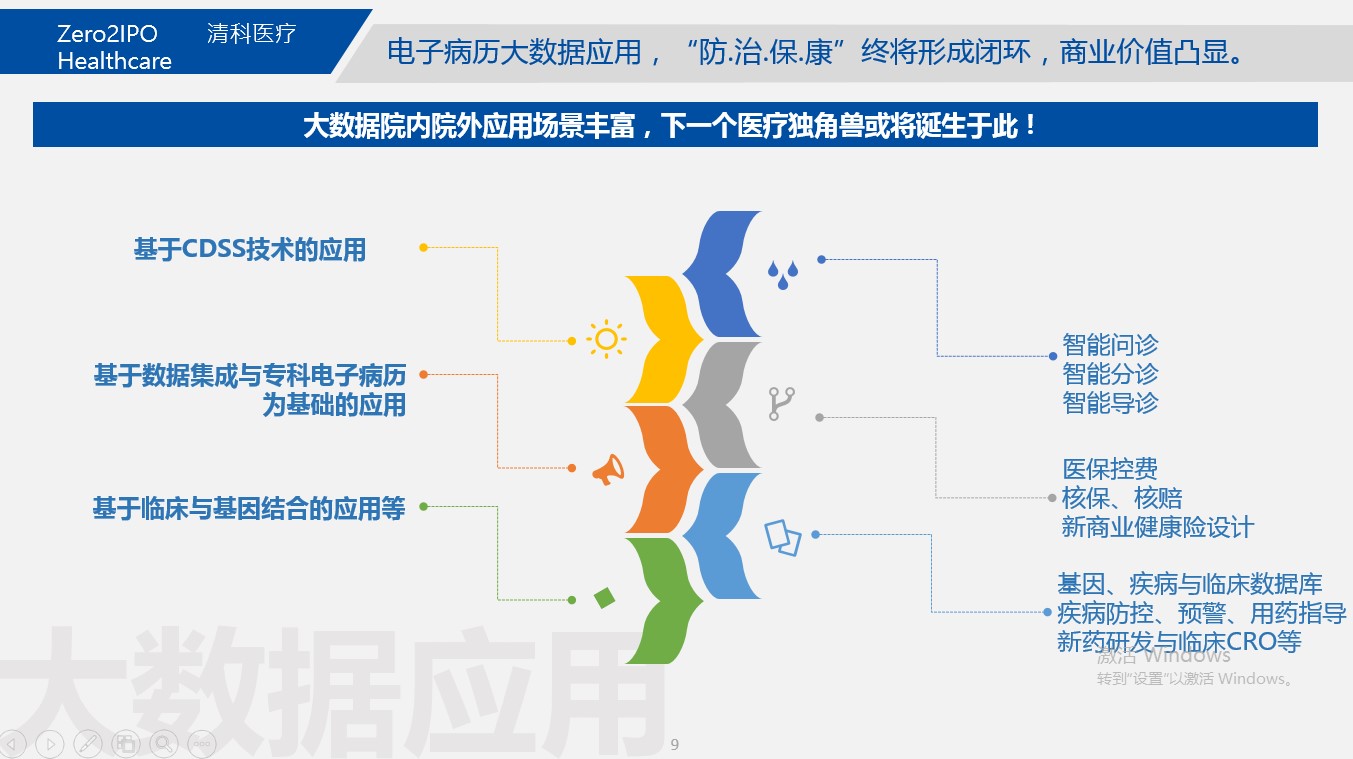

电子病历大数据应用“防·治·保·康”将成闭环,商业价值凸显

我们再讲一下大数据应用这一块,因为咱们今天也是大数据的专场,在大数据应用这一块,我们会基于左侧三个技术基础,会去关注右侧这三个发展方向。

首先基于CDSS技术的应用,可以出现的形态是智能问疹、分诊与导诊,这一块在互联网医疗有了很多的探索,包括从最早的好大夫分诊数据库,后面包括像春雨做的智能问诊的探索,还是走了一些创新之路,只是我们会希望出现以医院为基础的诊疗创新,在医院就诊的基础上面做好院后随访随诊,这样医疗价值更高,准确度也更高。

第二块基于数据集成以及专科电子病历为基础的应用,像医保控费、核保、核赔,包括新的商业健康险的设计。这些方面其实像目前有几家相对小型的创业公司运营跑的比较快,大型的保险公司在这块投入力度也很高。

第三块是基于临床与基因数据的应用等,还有新药研发相关的应用结合,这一块其实咱们前面几位嘉宾都在他们演讲当中有提到,像聚道科技李总基于基因与临床的结合做的大数据的产品,太美医疗的赵总在新药研发的探索,泽创天成是医生集团在医疗大数据如何更好结合这方面做的探索。这些领域我们相信未来持续会有商业机会,未来谁能够把全生命周期打通,谁也许就会成为下一代医疗独角兽。

以电子病历为代表的医疗信息化行业的投资机会与风险提示

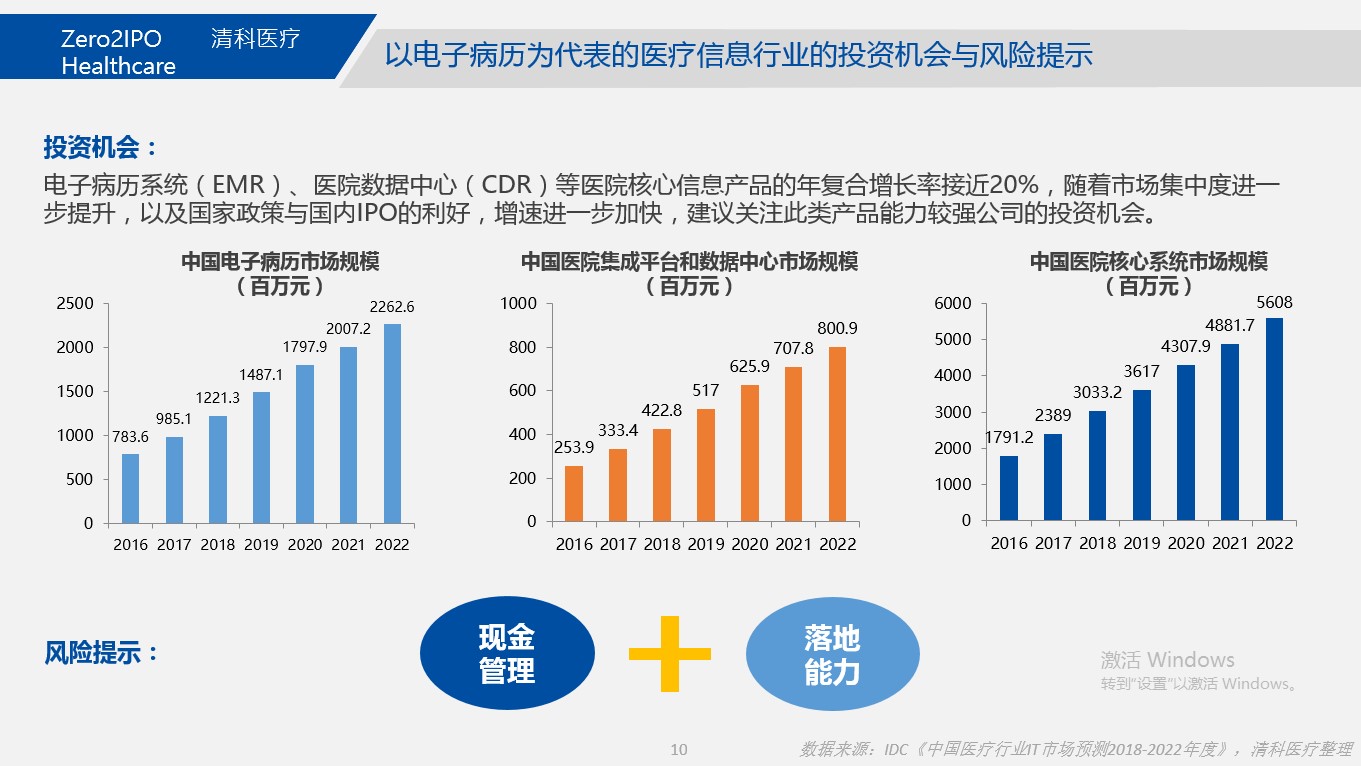

最后我们看一下关于以电子病历为代表的信息化行业现在还有哪些投资机会,我们可以看到电子病历CDR核心的医院的信息化系统,年复合增长率是接近20%,同时随着现在政策比较鼓励,同时技术进一步发展,我们相信增速还有望加快,这一块领域的风险,我们提示两点,一个是关于现金管理,一个是关于落地能力,分别对应的是相对比较传统的软件业务,以及相对比较创新的大数据业务。

这两块其实也比较好理解,一块是关于现金,是因为在医院内从招标到中标到实施,周期比较长,医院的账期也比较长,企业如何平衡自己经营现金还是有挑战。落地能力是关于大数据应用,功能都很全,但是是否在院内场景,或者院外的医疗场景得到很好的应用,还是考验团队商业化能力以及落地能力。

前面讲的比较多,我们是觉得对整个行业还是看好,随着行业发展政策的进一步鼓励,IPO政策的利好,以及电子病历这个行业本身十几年时间的发展积累,我们相信现在是一个比较好的投资时点。

最后介绍一下清科医疗的情况,清科医疗是清科集团旗下医疗投资与投行的平台,我们集合集团四大部门:清科资本、清科创投、清科资管、清科母基金,旨在通过投行与投资两种方式助推医疗产业的长期发展。我们在早期跟后期项目会提供直接投资,成长期项目我们会提供投行服务。我们主要关注领域有:一、IVD为代表的医疗器械,主要抓龙头机会;二、生物医药的头部机会与技术创新;三、医疗服务创新,单病种专科机会;四、医疗产业互联网,医疗信息化是我们持续关注的领域,希望能够跟更多优质企业与优质投资机构一起合作,谢谢!

本文来源投资界,原文:https://news.pedaily.cn/201812/439014.shtml