2018年,在这场到来的资本寒冬中,投资机构“募资难”声音充斥着整个创投行业,创业公司的融资首当其冲受到影响。

不少创业者发现,不但公司的估值被一压再压,就算最后谈妥了还会遇到投资人无理由地跳票:有的约定的投资数额突然被腰斩,有的只到账一部分钱就没了下文,更有甚者一分钱没见着就不了了之。

习惯了以烧钱来攻城略地的创业者突然发现,没有了资本的持续输血,只能靠裁员、收缩战线来减小开支。如果撑不到下一轮融资进入,等待他们的结果就只有一个——死亡。

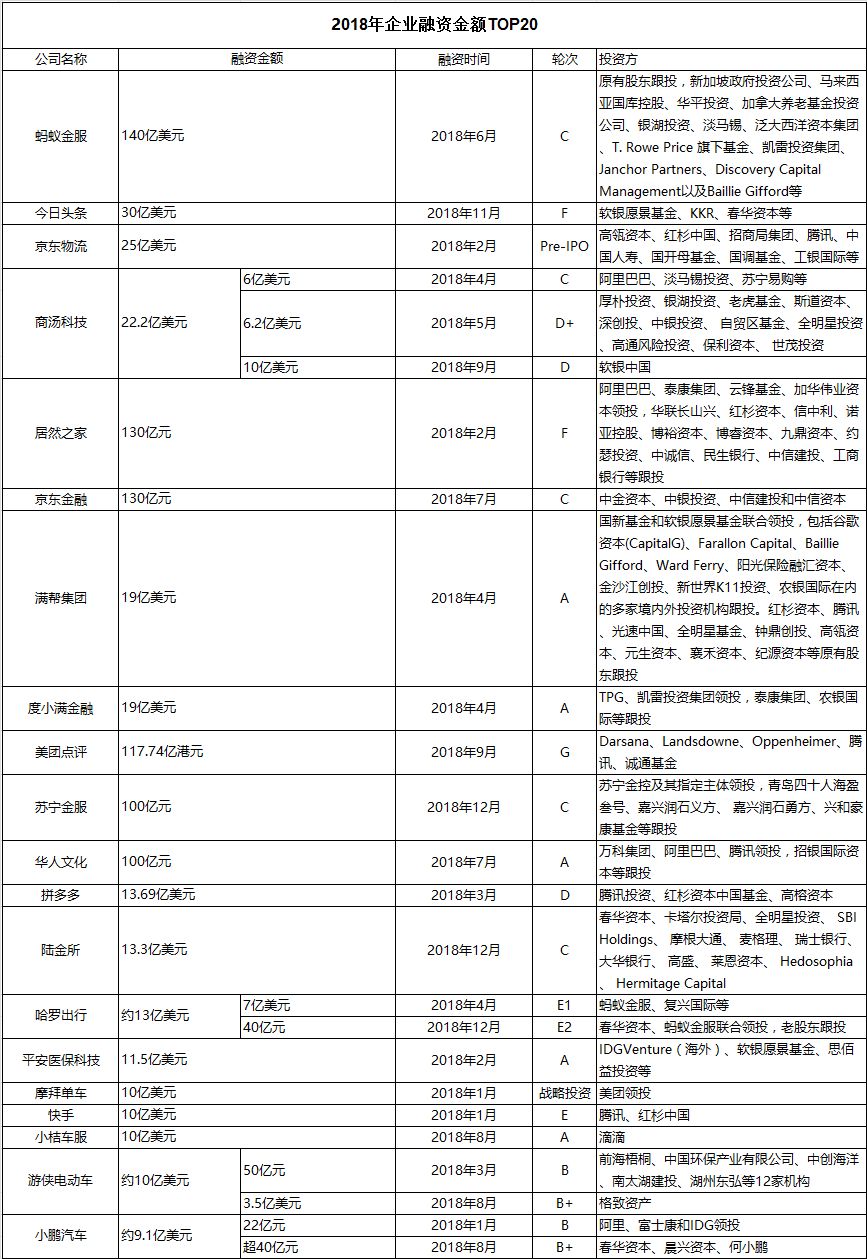

2018年融资金额TOP20

在资源有限的资本寒冬中,资金必然会向收头部流动,不仅是投资机构,创业公司也是如此。对于行业头部的一些公司来说,在“资本寒冬”中依旧炙手可热,是资本追逐的宠儿。

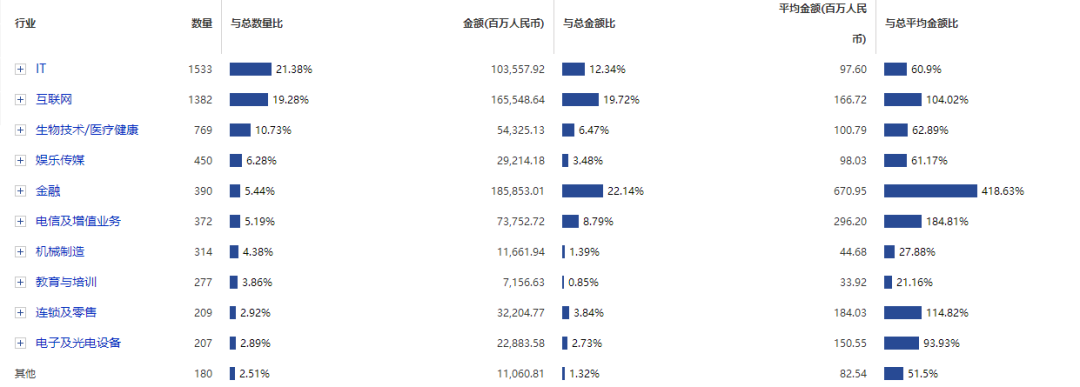

据私募通数据显示,在2018年获得融资数量最多的行业依旧是IT和互联网企业,其次是生物医疗行业,这三个行业占到所有融资数量的50%以上。

但从融资金额上来看,金融行业企业虽然融资数量不多,但是融资金额都十分巨大。金融行业虽然融资数量只占5.44%,但是融资金额却占到2018年总投资金额的22.14%,金融行业的平均融资额是整体平均融资额的4倍多。

除了金融行业,物流、汽车也是融资金额较大的两个行业。

投资界(微信ID:pedaily2012)整理了2018年融资金额最多的前20 家公司,详情见下表:

通过上表可以看出,2018年融资最多的企业集中在几个行业,包括金融科技、物流、汽车以及出行等行业。

金融科技吸金能力最强

在没有互联网之前,“多金”无疑是金融行业给人们的标签。当金融和互联网结合,迸发出了前所未有的财富效应。金融科技公司自然也成为了资本追逐的对象,尤其是处于头部的金融科技公司。

2018年6月,蚂蚁金服宣布完成了140亿美元的C轮融资,估值更是达到了1500亿美元。这不仅是2018年最大单笔融资,同时也打破了史上最大单笔融资的记录。即便是蚂蚁金服对投资者设置严苛的排他条款,这笔天价融资从启动也仅仅只用了四个月的时间。

除了蚂蚁金服,百度旗下的度小满金融、京东旗下的京东金融(现叫京东数科)以及苏宁旗下的苏宁金服也在2018年分别获得天价融资。值得一提的是,互联网巨头都不约而同的将金融业务拆分出来,百度金融和京东金融甚至还更改了名称,这也反映出了金融科技在2018年的行业变革。

过去,金融科技创业者或行业巨头都瞄准C端市场,以C端流量为基础,将网络贷款、在线支付、资管等视为直接服务C端的主要发力点。但随着强监管和互联网流量红利日渐被瓜分,致力于开发B端业务,为金融机构提供(2B2C)相关科技服务,成为众多金融科技公司未来布局的重点。2018年,互联网金融巨头纷纷表示未来“不再做金融业务”,而回归技术服务。

不仅是互联网巨头,传统的金融机构也纷纷开始孵化自己的金融科技公司。在融资金额最多的前20 中,平安旗下的陆金所和平安医保科技在2018年也分别获得11.3亿美元和10亿美元的融资。此外,平安旗下的金融壹账通也在2018年获得6.5亿美元的融资,晋升到独角兽行列。

物流江湖

2018年金融科技圈掀起的一场TO C到TO B的集体转型大潮,意味着产业互联网的春天拉开序幕。金融科技的创新,必将会与产业升级产生共振效应,物流行业自然不会例外。

2018年的情人节,京东物流宣布完成了25亿美元的融资,这笔融资打破了物流行业的融资纪录。对于本轮融资,京东物流首席执行官王振辉表示,本轮融资完成后,京东物流将在供应链网络搭建、智慧物流前沿技术的探索与应用、人才引进与培养、物流增值服务等领域进一步开拓。

按照京东方面提供的数据,目前京东物流建设了覆盖全国所有的区县的物流网络,人口覆盖达99%。在全国运营500多个大型物流中心,以及拥有30多万的终端服务点,覆盖30公里半径内有全国55%的人口。在京东,90%以上的订单可以在24小时内交付。目前,京东物流是全球唯一拥有中小件、大件、冷链、B2B、跨境和众包(达达)六大物流网络的企业。

除了京东物流,满帮集团也在今年获得了19亿美元的融资。车货匹配O2O这个领域,经过两年多的恶战后,剩下了货车帮和运满满两家独大,最后在资本的撮合下,有了今天的满帮集团。类似网约车,运满满和货车帮调度的是货源和运力,通过匹配车货信息,促进快速达成交易,减少车辆空跑及配货等待时间。

据满帮官方披露,截至目前,中国干线货车700万辆中有520万辆是满帮会员,中国物流企业150万家中有125万家是满帮会员。行业老大、老二合并为满帮之后,已经成为有绝对优势的行业寡头。

烧钱的造车

京东已经推出了无人配送车、满帮也在重点布局无人卡车,物流配送很可能成为自动驾驶率先实现规模化的领域。但同时,完全自动驾驶的乘用车距离真正实现还有一段时间,但是距离各家造车新势力的汽车交付期也逐渐临近。

毫无疑问,造车是一个烧钱的事。就拿已经量产的蔚来汽车来说,截至其到上市前,融资金额就在22亿美元以上。

2018年,小鹏汽车和游侠电动车也分别获得了两轮融资,其中小鹏汽车获得约9.1亿美元的融资,游侠电动车获得了约10亿美元的融资。

但说起国内造车新势力的鼻祖,还是非贾跃亭莫属。2018年7月,法拉第未来和恒大集团达成20亿美元融资协议。恒大集团通过旗下港股上市公司恒大健康以8.6亿美元收购香港时颖公司的形式获得Smart King 公司45%的股份。Smart King全资持有法拉第未来美国公司和法拉第未来香港公司,贾跃亭及公司管理层分别持有Smart King 33%和22%的股份。在收购香港时颖公司后,恒大健康将继续完成时颖此前所承诺的20 亿美元注资Smart King的计划。

然而,恒大与法拉第未来的蜜月期因为造车的烧钱快而格外短暂。今年10月,恒大健康发布公告指控法拉第未来烧钱速度过快,以及贾跃亭意图通过操纵Smart King董事会多数席位剥夺恒大健康全资控制的香港时颖公司的融资同意权。

法拉第未来随后通过香港国际仲裁中心提出仲裁,要求剥夺剥夺时颖(即恒大方)对Smart King的融资同意权。10月25日夜间,法拉第未来(FF)针对恒大健康的仲裁申请有了结果,中国香港国际仲裁中心驳回了贾跃亭剥夺时颖(即恒大方)融资同意权的请求,但同时允许FF进行有严格条件的融资。

如今,法拉第未来的未来又充满了不确定性。

共享单车的落日余晖

2018年初,共享单车依旧处在创投圈的风口浪尖。

2018年1月,摩拜获得了美团10亿美元的战略投资,随后ofo在3月宣布完成8.66亿美元的融资,由阿里巴巴领投。而这也成为了ofo和摩拜这对宿敌之间最后一次在融资上的较劲。

然而在大家都在期待ofo和摩拜的决战之际,哈罗单车异军突起,在2018年4月获得蚂蚁金服、复兴国际等机构的7亿美元的投资,一时间让共享单车的格局从两强争霸变成了三足鼎立。

但是,共享单车的颓势已无可挽回。2018年4月,美团宣布收购摩拜,以此为转折点,共享单车行业大战宣告结束,共享经济也从此走向下坡路。ofo不断爆出资金链断裂,押金退还难等问题,资本逃离从单车向其他共享行业蔓延开来。

互联网创业第一轮创业浪潮的时候,大家是在拼流量,跑马圈地更多是为了积累用户、培养消费习惯后再想盈利模式,这时候烧出了BAT。移动互联网时代,场景继续延伸,烧出了TMD。大量的创业公司拿着VC的钱狂撒,认为烧钱是天经地义的。

尽管资本此前催熟了火爆的共享经济,但很多产品并没有对应的消费需求和消费场景,一旦看不到盈利的预期,烧完钱之后找不到接盘者,必然考虑退出的现实。

曾被誉为“中国第五大发明”的共享单车,如今已是一地鸡毛。

冬天里活下去最重要

成为估值10亿美金的独角兽,是无数创业公司的目标,但是能够做到的却为数不多。而对于有些公司,10亿美元仅仅是一轮融资的价格。

许多投资人都总结过能成为独角兽的企业的标准,但那顶多算是成为独角兽的前提。创业和投资都是充满不确定性的,即便是符合所谓标准,能否成为独角兽还要看命。

对于绝大部分创业者,在未来的一个时期,最重要的就是活下去,因为资本寒冬真的来了。

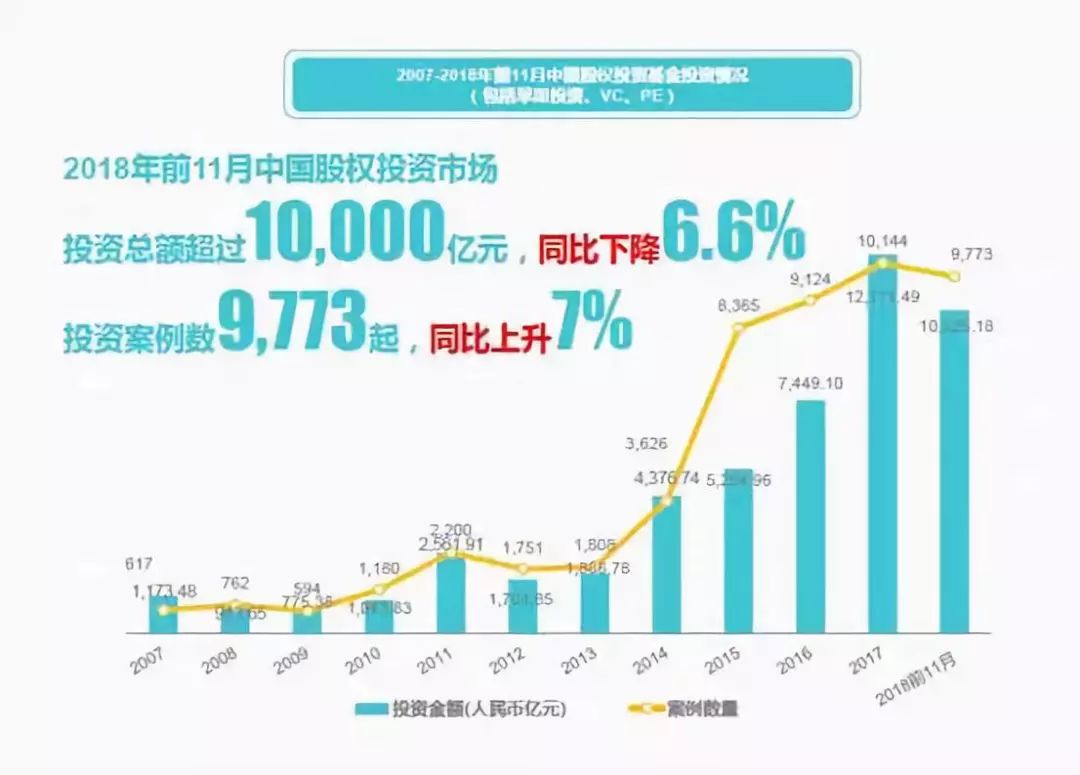

据清科研究中心数据显示,2018年前11月中国股权投资市场投资案例数为9,773起,同比上升7%,投资金额达1.03万亿元,同比下降6.6%。这是自2012年这7年来,投资金额首次下降。

虽然下降幅度不是很大,但值得注意的是,投资机构2018年投资的资金大多是2018年之前募集的。而2018年前11月投资机构的募资金额同比下降28.7%,因次,对于大部分创业公司来说,融资难必然会在2019年明显加剧。

正如清科集团创始人、董事长倪正东所说的,“融资时不要太在意估值,见到出价在你底线之上的投资人就拿吧,有钱总是好的,能让你在冬天里活得更长”。

.jpg)