互联网大裁员的风吹到了在线教育领域。

一则“沪江裁员1000人,比例接近50%”的爆料3月6日刷屏。爆料称,因为上市对赌协议失败,“沪江全部裁员,市场部、督导部、老师全部被下岗,所有高层都拜拜”。

而在脉脉职言区,此前就有已认证的沪江员工称3月底将裁员1000人,接近一半;有员工称裁员补偿是13薪或者N+1,这一补偿条件实属良心;还有沪江核心产品CCtalk员工称CC也在裁员之列。

沪江官方则发表声明称,关于“95%裁员”的谣言严重失实,公司的上市正在进行中,不存在对赌。沪江创始人伏彩瑞回应媒体称,“实际上是沪江网业务线调整,裁掉了一些销售员工。”

沪江公关告诉剁椒娱投(ID:ylwanjia), “确实在进行一些人员的优化”,但是没有网上传的那样夸张,裁员20%以上是要跟政府报备的,沪江应该不会超过这个限度。

事实上,成立于2001年的沪江网校算是上海张江扶持科创企业的一个典型,由2009年入驻张江,到后来公司开发CCtalk,背后都能看到张江的帮助。在科技部2018年发布的《2017年中国独角兽企业发展报告》中,沪江网校以10.8亿美元估值排名第101。

伏彩瑞曾公开表示,2012年公司就具备上市的条件但放弃了。2015年完成D轮融资时,伏彩瑞也曾表示已经做好了在国内上市的充分准备。根据3到5年的基金退出周期,今年已经是资本退出的关键年,上市是对资本也是对上海政府的一个交代。

囿于A股对上市企业净利润的门槛要求,对连年亏损的沪江网而言,赴港上市成为其眼下的优选。而沪江网不是*在争夺“港股在线教育*股”称号的公司,新东方与沪江均通过了港交所聆讯,这背后是过去一年资本对在线教育领域的过度追捧,以及系列政策下资本避险转移的需求。

上市迫切,“对赌失败”?

沪江网校去年7月就向港交所提交了招股说明书,去年底又更新了一次。由于二级市场表现非常惨淡,急于IPO只能落得“流血”上市的结果,沪江上市的进程一再延宕。

据招股书显示,公司成立后经历了9轮融资,融资总金额达到16亿元。在2018年完成的E轮融资中,沪江的估值较上一轮估值增长不止一倍,达到159.5亿元人民币。在网传的爆料中,“上市对赌失败”是这个在线教育独角兽企业裁员的一个原因。

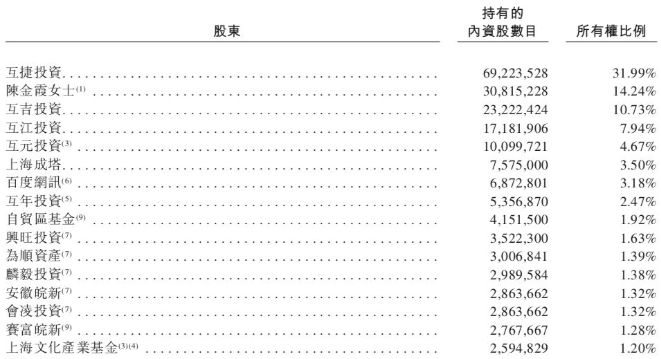

数据来源:天眼查

在股权结构方面,涌金实业是第二大股东,持股14.24%;百度是第七大股东,持股3.18%;自贸区基金、上海文化产业基金也是沪江的股东。

不过在辟谣声明中,沪江明确否认了对赌的存在,表示将在合适的时间进行IPO。那么我们就来看看沪江这个老牌在线教育公司的真实运营情况。

相较已经连续两个财年实现盈利的新东方,沪江还在亏损泥沼中挣扎。

据招股书显示,2015年、2016年及2017年,沪江亏损净额分别为人民币2.80亿元、4.22亿元5.37亿元,截至2018年8月31日8个月的亏损额为8.63亿(上年同期为3.12亿)。

扣除约4.6亿股份支付相关费用及0.2亿上市费用,2018年前8个月业务亏损约3.8亿元,占同期营收87.2%,低于2017年的96.8%,亏损虽呈现收窄趋势,但额度依然巨大。

与从线下起步的新东方在品牌方面占有先发优势不一样,沪江作为一家纯互联网公司,品牌影响力要突破华东区域,其营销成本要更高。沪江在招股书中也透露,对AI及CC talk的研发投资、广告及推广开支是造成亏损的主要原因。2015-2017年,仅销售及分销开支,就分别占总收入的132.2%、115.3%和106.1%。

沪江的主要业务板块为自营课程和CCtalk。招股书显示,2015、2016、2017年度,沪江自有品牌课程业务收益分别为1.85亿元、3.40亿元、5.54亿元,而CCtalk平台业务自2017年起开始产生收益,收益为52.1万元。

CCtalk成立于2016年,向教育从业人员或机构提供平台服务,截至2018年8月31日,CCtalk全站交易额达到6.68亿,是2016年交易额的176倍;付费用户数量达到350万人次.

招股书显示,截至2018年8月31日,沪江教育用户数量由1.7亿增长至1.86亿,其中付费人数达到1070万。2017年正式课的每学员平均支出为人民币3,170.1元,其中英语交流技能类别课程的学员平均支出最高,近8000元。

值得注意的是,沪江的课程营收结构中大学生、英语及其他外语课程营收占*多数比例,K12课程占比极小,只有6.8%。也正是基于这一营收结构,沪江官方告诉剁椒娱投(ID:ylwanjia), 大部分业务主要针对大学生以及白领群体,政府出台的比较强制性的教师资格证政策主要是针对K12领域的,因此对沪江的影响不是很大。

不过,目前在线教育领域,K12其实是客单价更高的模式,绕开这一肥肉而主打职业和兴趣教育的沪江面临的是更高的获客费用、更难提高的续费率。

事实上,沪江的这一轮裁员,不能脱离整个在线教育行业普遍亏损的现象、互联网行业收缩战线过冬的大背景。

回顾中国教育行业的历史,民办教育营利性身份得到法律上确认后,2017年教育行业迎来*波上市浪潮。在2018年,资本寒冬来袭,一级市场融资难,不少烧钱企业转战二级市场,上市潮更加汹涌。

据不完全统计,2018年已上市和正排队上市的国内教育机构共有26家,两倍于2017年。其中,港股“同股不同权”改革后,吸引的公司最多。8家成功上市,沪江、新东方、银杏教育已通过聆讯,还有尚德启智、华图等约10家在排队。而成功上市的新股去年股价则集体跳水。

宏观环境遇冷,政策趋严(民促法送审稿修订、K12学科辅导行业整顿、学前教育新规),互联网流量红利结束……2018年的在线教育行业正处于历史转折中。

泡沫即将破裂?

据不完全统计,2018年,中国教育行业一级市场共发生679起融资事件,每月平均融资事件数量为57起,持续火热,完全无惧经济下行的大环境、屡屡传出的负面政策。

2018年行业融资金额TOP5的融资事件分别为:优必选获投的8.2亿美元C轮融资,VIPKID获投的5亿美元D+轮融资,作业帮获投的3.5亿美元D轮融资,猿辅导获投的3亿美元E+轮融资,三育教育获投的2.5亿美元战略融资。TOP 5融资总额占全年已披露融资总额的41.04%。据教育行业投资咨询机构青鲱鱼统计,融资金额千万及以上的案例占比达到71.85%,也就是说大额资金向头部集中。

少儿编程、职业教育、K12学科培训、语言学习最为热门。

早期轮次的融资事件在全年全部案子中占大头,处于天使轮和A轮的案例总数占比超过全年的70%。

去年一篇“一块屏幕改变命运”的文章在朋友圈疯传,不少教育行业的人都转发评论,藉此抒发对在线教育能量、市场的认可和期许。

在互联网和AI技术的应用仍处于摸索阶段的背景下,教育行业越细分越垂直越有机会的属性,以及教育这一与人的本性相背离的业务模式,都考验着创业公司们对运营模式、营销模式乃至商业模式的的创新。

图表来自艾瑞咨询

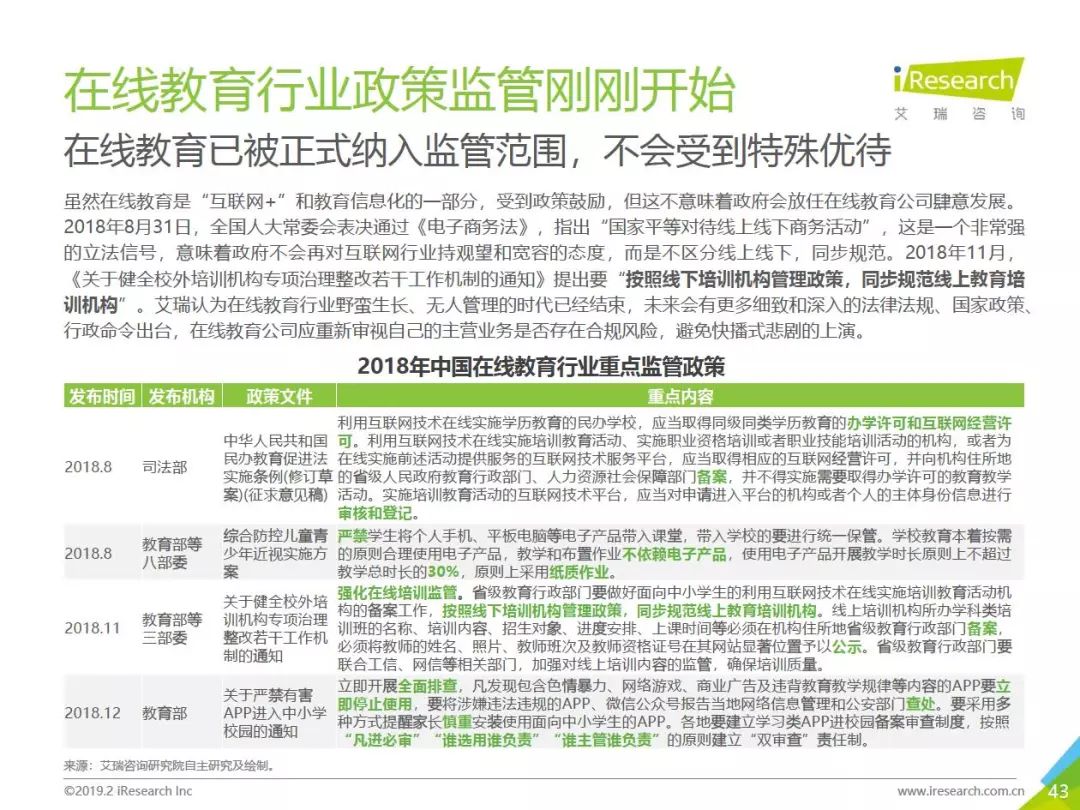

此外,教育政策的改革仍存在诸多变数。

新东方董事长俞敏洪曾表示,大部分在线教育机构中,超过90%的教师没有教师资格证。在线教育行业正在迎来从平台资质、教师资质到内容的审查全面收紧期。

艾瑞咨询在《2018中国在线教育行业发展研究报告》中提出了一个结论:不管是从产品技术、商业模式、市场营销还是国家政策的角度来看,2013-2018年过去,这个行业的*波淘金热潮已基本落幕,接下来需要通过更扎实的教研和技术工作、更敏锐的商业意识,去挖掘隐藏更深、体量更大的真正金矿。

业内一家知名文娱基金负责人也告诉剁椒娱投(ID:ylwanjia),去年每个月都有十几家教育公司获得融资,泡沫太大了。

沪江的裁员只是表征,背后是在线教育行业的剧烈变动。

【本文由投资界合作伙伴微信公众号:娱乐资本论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。