在714高炮被央视“3·15”晚会曝光之后,行业逾期一度上升。

催收公司单量暴增,甚至需要加班到深夜12点。

“催收提成变高了,是原来的三倍。”催收平台的负责人戴峰称。

一些原本倡导“佛系催收”的超利贷平台,也一反常态,抱着“催完这波就走”的心态,开始疯狂催收。

在催收高压之下,一些用户出现了自杀等极端行为。

在这个关键节点,不少从业者开始呼吁拒接超利贷的单子,并认为行业必须自我净化。

他们认为,不这样做,“催收行业可能沦为超利贷的陪葬品”。

01 逾期分层

“3·15”晚会的效应,开始不断放大。

行业出现了一个值得关注的现象:逾期情况出现了两极分化。

头部现金贷平台的逾期,并未出现大幅度的上升。

“我们的利率在200%之内,和年化1000%的超利贷相比,用户相对比较优质。”一家现金贷平台的负责人任文乐称。

他们平台的首逾率,只在昨天略微升高,一切指数趋于正常。

但是对地下的超利贷平台而言,首逾率上升较快。“3·15”晚会的第二天,它们的首逾率就从20%涨到了50%,最近两天更是升到了70%到80%。

现金贷和超利贷逾期数据的巨大反差,让任文乐大吃一惊。

他由此推断:现金贷的用户和超利贷的用户,还是有所区别。

就算有的用户交叉使用现金贷和超利贷,他们也更倾向于先还现金贷平台。

“用户知道,我们的利率更低,逾期了就不能在好平台借到钱了,因此会先还给我们。”任文乐称,用户心里如明镜一样,能分清平台的好坏。

而在此时,他更是强调,一定要“文明催收”。

“这个时候*不能给用户压力,引发过激事件,宁愿我们自己亏损。”他对催收部门的负责人反复强调。

但逾期爆发的部分超利贷平台,却完全没有抱着继续干下去的念头。它们准备把最后这笔钱催回来,就离开这个江湖。

“催回来的钱,和兄弟们对半分。”超利贷老板邱启青要求催收部门签下“军令状”,加班加点催收。

而此前,他一直是“佛系催收”。

“当时想着行业还能玩很久,不能杀鸡取卵。现在准备催完最后一次就散场。”邱启清称,如果钱催不回来,他就得血亏——他进场太晚,并没赚到多少钱。

除了自己催收之外,外包的催收公司最近也忙不过来。

“最近来找我们合作的甲方暴增了三倍,佣金也提高了三倍。”戴峰称。

为此,他不得不紧急增加了十来位催收员,加班加点地工作。

“催到深夜12点,再晚打电话就要起反作用了。”他称。

因为催回佣金暴涨,一些催收员们开始变得激进。“P图、寄骨灰盒、辱骂,变得越来越多。”

逾期高压之下,催收正在畸变……

02 极端事件

“3·15”晚会并没有让所有的借款人觉得“扬眉吐气”。在此之后,大部分人遭受到了更加疯狂的催收。

3月18日下午2点,李玉洁实在撑不下去了。

她吞下半瓶扑尔敏,砸烂一个玻璃瓶,对着手腕割了下去——她在借款人互助群里直播了这一幕,群友们疯狂地给她打电话,她却一度失联。

她的噩梦,始于2015年。

当时她和男友创业失败,男友人间蒸发,她独自还债。

债务有六七十万,三年多里,她努力还掉了三十多万。

在此期间,她在包括“钱站”在内的几家网贷平台办过贷款。除了钱站,大部分平台的钱,她都还清了。

在钱站,她的合同金额是8.7万元,其中包括9360元服务费,实际到手7.8万。

而她总共要还超过13万元:36期分期,每期本息2831元,服务费891元,共计3722元。

在陆续还了钱站8期之后,她的现金流,断了。

“我打电话去跟平台协商,说我一定还,能否缓一缓,他们不肯。”李玉洁表示,对方称,她必须去别的平台借钱来还。知道以贷养贷的危险,她拒绝了。

3月11日是还款日。

当天上午,催收要求她在中午12点前还款,但她实在没钱了。

12日,她的通讯录被爆——接下来,她的亲朋好友,每天都有10个小时要遭遇催收疯狂的电话骚扰。

如果他们挂断电话,或者选择不接,催收就会转为用“呼死你”和短信验证码狂轰滥炸。1分钟内,他们会收到几十条轰炸短信。

李玉洁八九十岁的外公外婆接到了电话,被骂是“老不死的”。

她的母亲也接到了电话。因李玉洁在手机上对母亲电话标注的不是“妈妈”,催收没发现二者关系,骂的是:“她是不是跟你有同性恋?”

P的淫秽图片,被群发。

“有多远滚多远。”母亲的语气比催收还冷。极度失望的她,准备放弃李玉洁了。

李玉洁濒临崩溃。她害怕出门,通宵失眠,听到电话响就心惊胆战。

“3·15”之后,催收变本加厉。催收电话直接轰炸到了她的领导那里。

在李玉洁工作的政府部门,这件事“东窗事发”,等于宣告她的职业前景告终,这无异于灭顶之灾。

在群友们轮番拨打电话之后,李玉洁终于接了。在听了持续几个小时的劝说之后,她才决定抢救自己。

但不是所有的人都像李玉洁一样幸运,有群友劝说,能抢救回来。

在“3·15”之前,一本财经联合相关部门,举办了“告诉我你所遭遇的套路贷”投诉活动。

在收到的所有投诉案例中,“钱站”的投诉量居于榜首,占活动总投诉量的23%。

钱站究竟是什么平台?

其官网显示,钱站隶属于凡普金科,在2015年4月正式上线。

在这里借了钱,李玉洁感到无比后悔。

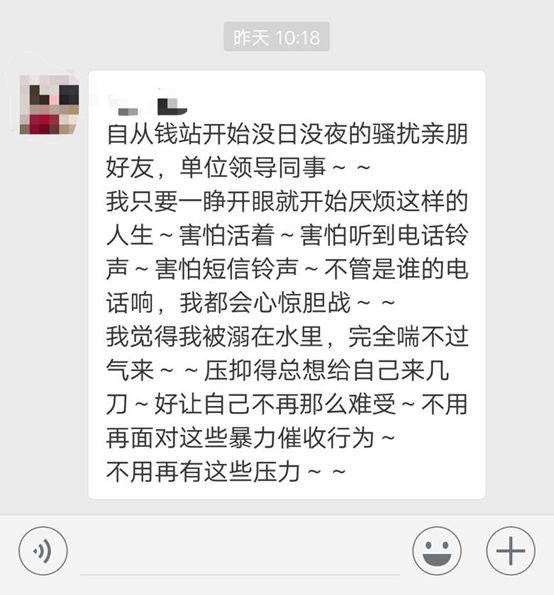

“一睁开眼,我就开始厌烦这样的人生。我觉得我被溺在水里,完全喘不上气来,”自杀未遂的李玉洁告诉一本财经记者,“我想还钱,但催收把事情闹这样,如果我工作丢了,家破人亡,要拿什么还?”

李玉洁对一本财经记者诉说自己遭遇暴力催收时的绝望感

实际上,暴力催收,也是一本财经“3·15活动”收到的投诉中,占比最多的行为之一。

它占据了总投诉量的31.7%。

在这些催收投诉中,“爆通讯录”的出现率,达到了88.8%以上。

除此之外,催收为了催回自己平台的钱,最常用的方式,就是给借款人推荐新的借款平台。

“债缓还”CEO李易阳表示,催收让用户拿下家的钱还上家的钱,属于行业内的潜规则。

“委外催收会接多家平台的活,知道哪些平台更容易下款。这时,如果一个客户还不上钱,他们就会让用户去容易下款的平台借了还。”他说。

李易阳发现,催收转介绍的情况,往往是在用户与催收主动协商时发生的。

但这无疑会让用户背负更多债务,走向恶性循环。

03 客户保护

几乎所有行业从业者都知道,催收是行业的“七寸”。

如果暴力催收导致过激事件频频发生,整个行业都会被倾轧。

所以,行业才有“佛系催收”的号召。

但当逾期上升,而整个盘子里滚动的资金又只有那么多时,“谁能催回来就算谁的,所以这就是一场你死我活的战争。”邱启青称。

多位从业者预判,目前如此过激的催收行为,必将导致行业加速倾覆,引发“雷霆之怒”。

越来越多的催收行业从业者呼吁,必须溯本清源。

“总体来说,催收业可能会越来越受到法律的强监管。”合生科技合伙人童伟表示,在未来的一段时间内,“合规”,将成为行业的关键词。

他表示,爆通讯录、P图等行为,在过去一两年的催收行业比较常见,但现在越来越行不通,“从合规要求上讲,它们已经被叫停了”。

而知情人士透露,对催收的严格限制很快就将出现,“相应的部门已有动作”。

监管会对催收行为“是否合规”划出明确的红线,催收行业将出现一个明显的分水岭。

提前合规且转型的玩家,才能在这个行业存活下去。

目前,大型催收平台已经采用一些科技手段,来满足合规性要求。

比如,它们会通过语音分析提取关键词,检查催收员是否对用户进行了威胁。

“此后,催收从业者更需要做的,是为逾期用户提供提醒服务,以及化解债务危机的金融解决方案。”童伟说。

换言之,催收从业者要转型成为个人债务管理专家。

目前,整个行业对于“客户保护”的呼声也越来越高。

中国普惠金融研究院院长贝多广就表示,“客户保护”是普惠金融发展的必要条件,“没有有效的客户保护机制,就不会有健康的普惠金融”。

安信永国际普惠金融中心创始人兼总裁Elisabeth Ryhne则表示:“普惠金融最*的目标,是客户的金融健康。”

“要保护你的借款人,他们才是你的金主,只有他们好了,这个行业才能继续生存。”任文乐说,这么简单的道理,很多人却不明白。

在现金贷行业火热的同时,催收行业遭遇了许多批评。

越来越多的从业者意识到,催收是行业七寸,他们呼吁进行“客户保护”,并拒绝和超利贷合作。

在未来,迈向合规之路的催收平台,才能存活……

*文中部分受访者为化名。

【本文由投资界合作伙伴微信公众号:一本财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。