近三分之一教育上市企业净利润下滑,2019年的教育行业发生了什么?

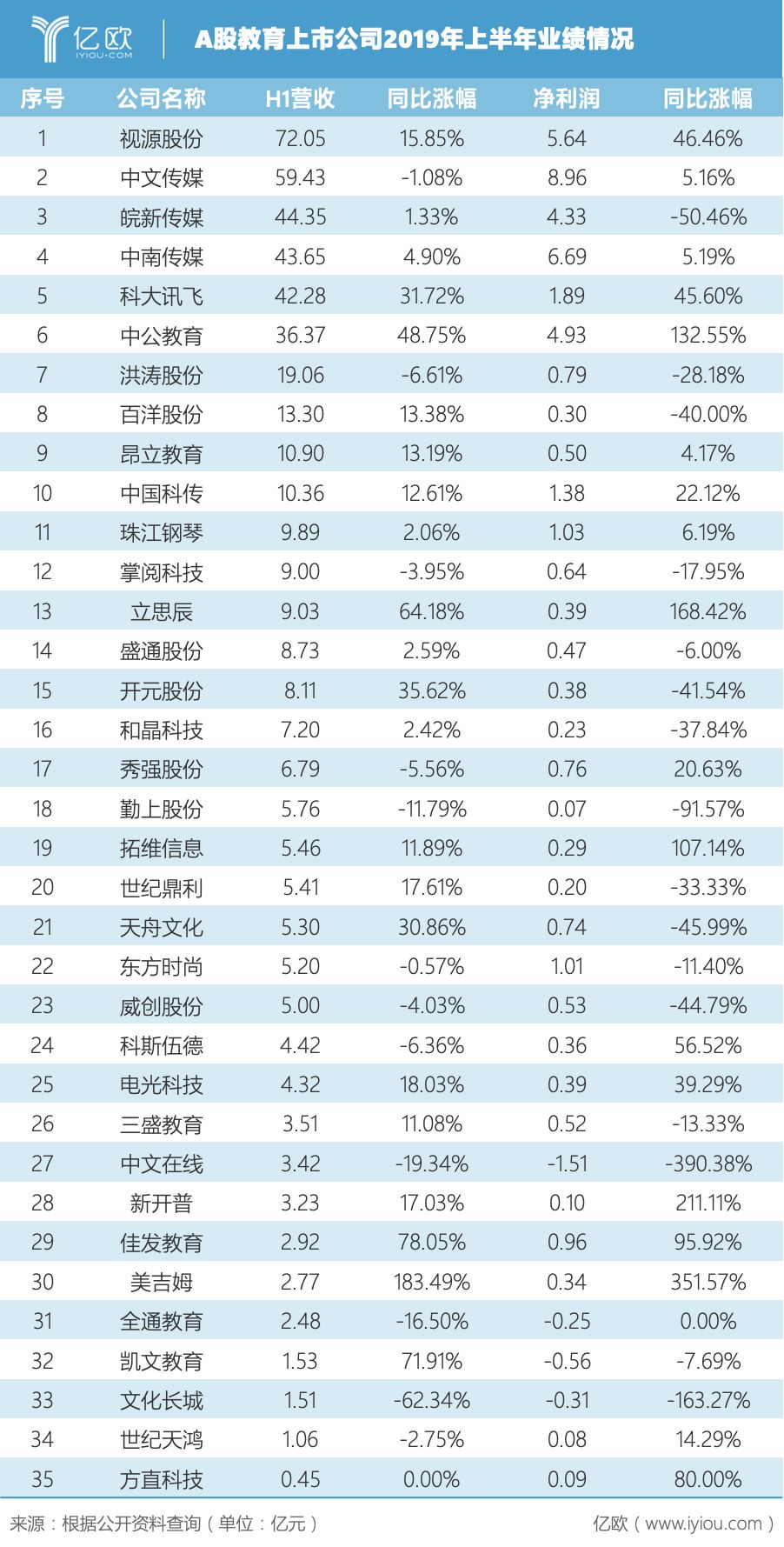

据亿欧教育筛选出的74家教育上市公司财报显示,2019年上半年,共计58家营收实现增长,占比78.4%;44家企业净利润实现增长,占比59.5%。

具体来看,营收涨幅方面实现100%以上增长的只有7家,占比9.4%;营收涨幅方面实现20%以上增长共31家,占比41.9%。增长幅度在10%以下共10家,占比13.5%;营收同比下降的企业共计13家,占比17.6%。

净利润方面,2019年上半年,账面亏损企业共计13家,占比17.6%,净利润同比涨幅在100%以上共计7家,占比9.4%;净利润同比涨幅在20%以上共30家,占比40.5%。增长幅度较小在10%以下共9家,占比12.1%;净利润同比下降的企业共计25家,占比33.8%。

对于企业来说,或许通过上市、融资,短时间内集中火力和资源做最重要的事情,会比靠自身一点一点滚动发展更加快速。但不论如何,只有稳步增长的业绩数据,才能真正给市场信心。

三分之一企业净利润下滑

注:数据来源于同花顺财经,取最新披露财报数据,统计并非涵盖全部上市教育企业

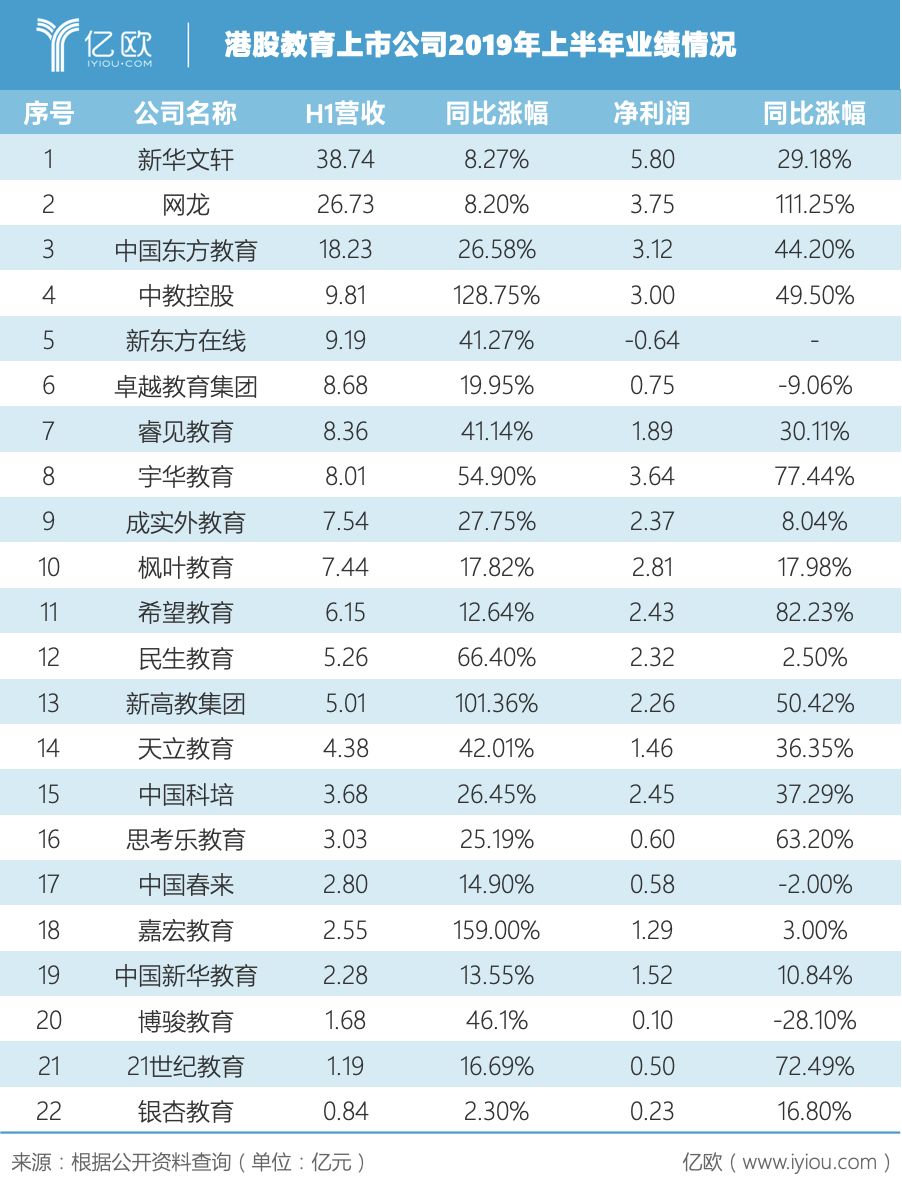

据上半年各企业最新披露的财报数据来看,港股市场教育板块的整体净利润表现比A股市场更好。港股市场教育企业大部分为民办学校和培训市场龙头标的,这类企业资产更“重”,运营也更稳健。

而美股市场在线教育企业偏多,不同企业之间估值差异较大,在线教育企业营收表现依旧不佳。

A股市场教育板块很大一个特征是教育业务大部分都是通过并购重组而来。这导致影响部分企业业绩表现不佳的主要两个原因集中体现在:一是,此前部分跨界并购的公司计提了大部分商誉减值;二是,并购重组之后,部分公司开始聚焦发展教育业务,原本业务逐渐剥离的过程中,业绩受到影响。

具体来看,不同赛道的发展特点和未来发展重心又各不相同。

下半年如何发力 各赛道情况不一

K12教培关键词:下沉、坪效

教培行业未来还将高速增长,行业也会更加集中,更加规范。从几家典型的K12教培机构2019上半年的财务数据来看,营收虽放缓但依旧稳健,校区扩张速度更是没有丝毫放慢脚步的迹象。即使政策收紧,但对于经营管理模式成熟的头部企业来说,接下来几年对于下沉市场的抢夺更加激烈。

从上半年几家企业的成绩和未来规划来看,今年K12教培发展有以下几个特点:

一是,下沉。

对下一步规划,好未来表明要进一步覆盖新的城市。即使目前已经拥有上千家教学中心的新东方也在财报中表示,将继续往低线城市和偏远城市扩张。

从朴新第二季度财报数据中看,其下沉市场的份额有明显增加。可以看到,无论是朴新继续通过收购学校向“下”圈地,还是像瑞思这样以特许经营的模式往外扩张,K12课外培训已经开始向“下”加码了。

精锐教育认为,下沉城市渗透率有利于运营成本结构更健康,并能产生更高的投资回报率,加速渗透到二三线城市势不可挡。

而就全国市场的水平来看,一线城市和二三线及以下城市消费升级阶段不同,对于教育的需求感知不一。如何将企业自身优势与下沉城市教育需求巧妙结合,是打开下沉通道的关键。

二是,线上线下融合加速。

今年暑假的K12网校大战,极大分流了线下培训机构的流量。新的竞争环境,对线下教培机构如何拥抱“线上”提出了新的要求。线上吸引流量的主要原因之一就是名师,对此,新东方和好未来都将继续战略性的加深对双师模式的探索和投资。精锐将通过一对一、小班、个性化三种模式补充在线课程,朴新也在加快在线学校的建设。

除此之外,线上“24小时随问随答”等服务模式也对线下教培机构带来影响。新东方强调,线上线下一起,可以通过使用标准化,模块化,系统化的操作流程来提高效率。朴新也将会进一步探索OMO模式,通过线上全面赋能线下。

三是,投资依旧会是重要补充。

尽管朴新表示,为应对环境变化,放慢了去年年底交易的收购步伐,但会继续收购新学校的计划。精锐教育也成立“3T基金会”,将加大对大数据分析和AI人工智能技术的投资。瑞思表示,将会围绕核心产品进行投资,寻找能够赋能的标的。

反观上市的K12在线教育企业,依然处在盈利困境。在线教育企业亏损问题一直存在,尽管跟谁学此次实现营收增长超400%,实际上,去年同期,跟谁学也是处在亏损。而51Talk净亏损情况更是起起伏伏,未来是否能保持这样的增长速度,还有待观察。

教育信息化关键词:渠道、5G

据财报数据显示,2019年上半年几家具有代表性的教育信息化企业业绩量级相似。起初,几家企业都是以并购的方式入局教育,教育业务发展一直比较稳定。从上图来看,拓维信息在研发方面的投入*。

中小学教育信息化是公共教育财政支持的千亿级教育市场。然而,全国各省、自治区、直辖市学生规模和经济发展水平存在明显差异。政策和地区差异,在教育信息化企业发展特点上也尤为明显。

政策方面,众企业紧紧围绕教育信息化政策开展业务。佳发教育方面称,随着国家第二轮标准化考点建设的推进,教育考试信息化行业市场需求增加,佳发智慧招考系列产品收入快速增加,并称在新一轮标准化考点的建设要求下,企业积极开发的内容主要集中在一个平台和四大子系统。

而在区域的教育信息化2.0智慧校园建设下,智慧教育软件+硬件业务也稳健增长。全通教育方面,则围绕2019年“国培计划”,将继续以低重心、混合式、高标准的要求开展国培项目。

渠道方面——各个地区都是必争之地。继续深耕已经切进去的渠道对于教育信息化企业非常重要。具体来看,每家公司重点推广的省份各有不同。

比如,佳发渠道重点在重庆、贵州、山西、河南等地。拓维在现有湖南市场基础上,新开辟了河南、山东、重庆三大市场。无论是以省级平台承建切入,还是与当地相关通讯企业合作,对于企业下一步重要的工作就是省级各个城市学校的下沉。

打通渠道的另一个表现在于,与大企业合作。佳发信息在上半年成为了河南联通新兴ICT教育行业综合解决方案合作伙伴、2019年浙江联通第二批创新业务合作伙伴(智慧城市-智慧教育专业)、中国电信河南公司2019年政企产品合作伙伴,并与江油市政府合作在江油市投资建设“川西北区域智慧教育产业园总部基地项目”,这为佳发未来开展其它业务打下基础。拓维公司与华为公有云相关业务合作,也一起拿下多个项目。

研发方面,企业技术的发力趋势和方向紧跟新潮流。5G,AI等概念在教育信息化公司开始普遍受到重视,并成为接下来的主要方向。

早幼教领域关键词:中台建设、转型

受到幼儿园政策影响,威创股份业绩稍有下滑。反观美吉姆,在经过并购重组后,业绩增长明显,商誉翻了近10倍,管理费用也随营收浮动。不同的业务在政策环境下表现截然不同。

整体来看幼教领域上半年的表现,大多数企业业务增长放缓甚至略微下降。威创股份处在转型期,儿童成长平台业务营业收入和营业毛利出现一定程度下滑;和晶科技的营收也在放慢。

为了应对市场环境变化,行业都在积极转型。

首先,各企业纷纷布局“中台建设”,应对业务转型升级。威创股份在财报中披露,将调整组织结构,打造“大中台”,为业务转型升级做好铺垫;和晶科技则继续加强“智慧树”幼教云平台的布局,将渠道、产品、数据方面结合,摸索整套幼儿教学监督、管理、教学方法提升方面的解决方案,将流程标准化;美吉姆方面则持续优化并更新课程体系,将内部管理效能、成本控制、人才梯队建设标准化,为业务扩张提供坚实的基础。

其次,强化原有业务。美吉姆强调将“教育+制造业”作为未来经营战略方向。在重点发展早教业务的同时,和晶科技以“智慧生活”为业务聚焦领域,围绕物联网产业、教育产业进行业务布局。

威创股份更好应对市场环境变化,并努力探索儿童成长平台的潜在发展机遇,通过对教研、供应链、信息化等团队和各部门融合,推动幼教子公司整合。

再是,下沉。美吉姆宣称,未来,持续在一、二线城市持续进行门店加密,增强规模效应,另一方面,加快在三四线城市下沉,布局空白市场,其标准化的加盟管理体系确保了单店复制能力。威创股份则加紧与国有资本战略合作,将产业基金工作持续推进,往“下”布局。

职业教育关键词:拓品类、扩业务

职业教育上市企业业务类型各不相同。细分领域众多,但对于单个领域来说,市场发展空间有限。从几家企业战略规划上看,拓品类至关重要。

用户生命周期短,围绕目标人群拓品类成为各企业的重要战略。东方教育称计划继续扩大业务,使课程更加多样化,以应对行业趋势和市场需求,比如东方教育将在新的领域如美容业、人工智能及医疗保健等服务行业,以及新经济的职业技能教育市场进行开发,把握市场机遇。同样,中公教育主要的受众群体在18岁及以上的大学生、在职人士等,其计划将围绕考研、IT、财经等赛道级战略新品类进行更大规模的投资。

相比线上职业教育的轻模式,传统职业教育以线下为主,重资产投入,回报周期长。中国东方教育校区建设前期投入巨大,不动产资产占比较高,拓品类建设并非易事。

结语

从18年底至今,教育行业发生了很大的变化。在《中华人民共和国民办教育促进法实施条例(修订稿)(送审稿)》落地前,面对未来的不确定性,许多企业纷纷转型。寻求变化的过程中,也伴随着阵痛。

·发力在线业务,好未来迎来上市之后首次亏损。

·受政策影响,威创股份教育业务迎来转型阵痛。

·达内科技财报迟迟未发,股价一跌再跌。

·朴新教育今年上半年曾暴跌21.56%,创上市以来*跌幅。

·部分企业非教育业务重回战略地位,以求整体业务稳健。

·教育信息化企业增长放缓,瓶颈显现。

上半年的尝试与调整或许在下半年会有收获与结果,政策虽然不是*的影响方面,但却实实在在影响着教育企业的经营。在震荡波动中艰难前行,或许是教育“逆周期”的另一个体现。

【本文由投资界合作伙伴亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。