对比往年的风口频起,很难再在近一年内找到可以称之为风口的行业或细分领域,但生鲜新零售确实在大环境降温中持续升温,进入2019年,更是因新老玩家新招频出而愈加热闹。

比较典型的现象,巨头们开始以不同形式进军社区菜市,围绕互联网买菜打得不亦热乎:

1月,运作小象生鲜的美团小象事业部在上海低调上线了新零售生鲜测试性业务美团买菜;

3月底,以阿里为靠山,盒马之外,2019阿里本地生活服务生鲜伙伴大会上,饿了么宣布与叮咚买菜达成战略合作协议,全面切入蔬果生鲜到家领域;

4月中旬,线下专注做水果18年的百果园,宣布正式进军大生鲜领域,推出独立生鲜平台“百果心享”,开始从水果到生鲜品类扩充;

新晋创业公司也乘势而起,呆萝卜、兴盛优选、朴朴超市、食行生鲜、生鲜传奇等接连拿到大额融资,加快拓城速度。

除此,沃尔玛、永辉、苏宁等也在纷纷创新菜市场业态。

10月31日,苏宁小店旗下买菜业务“苏宁菜场”正式在北京上线,这是继7月在南京上线之后,苏宁菜场攻入的第二个城市。沿袭在南京的运营逻辑,苏宁菜场采取原产地直发、门店自提的模式,用户首日需在21点之前下单,最早次日早上8点即可到附近苏宁小店提货。

与此同时,永辉超市旗下的“永辉买菜”也于近日开始在北京、西安、杭州、深圳和广州等多地测试,预计将在11月8日前后正式上线。早前该业务已在重庆、福州、成都三个城市进行测试。

巨头和企业的“跑马圈地”还在继续,资本也毫不掩饰对这个赛道的偏爱。

根据青桐资本不完全统计数据,2018年生鲜行业已披露的融资事件中,生鲜新零售约有22起,总融资金额接近50亿人民币,占生鲜行业总数的比重超过了的50%。而从融资效率来看:这一赛道资本的追投意愿较高,企业的融资速度也很快。比如叮咚买菜,一年不到的时间内接连获得三轮融资。

在这场生鲜大混战中,巨头如阿里、腾讯、京东、美团外,不乏红杉资本、今日资本、高榕资本、高瓴资本、晨兴资本等投资机构身影。

生鲜不是新赛道,为何巨头和资本还在不断持续加码?无论是有巨头靠山如盒马、美团买菜,还是社区团购切入的兴盛优选,这场大战究竟会怎么打?

生鲜大混战:88%平台亏损,盈利者只1%?

生鲜一直被誉为是零售电商领域最难啃的骨头,有数据统计,截至2017年底,在国内4000多家生鲜电商平台中,88%处于亏损状态,盈利者只有1%。但“刚需、高频、高毛利、大众化”等特点让这个赛道从不缺关注。

根据中国产业研究院数据显示,2013年~2018年国内生鲜食品零售额从3.61万亿元增长到5.13万亿元,预计今年这一数据将达到5.31万亿元。与此同时,生鲜电商渗透率尚不足5%,这个领域仍处于一个高度分散的状态,并没有形成寡头市场。

换言之,市场大,创新度还不够,对于当下的生鲜新零售玩家而言,仍有大片空白市场等待开发。

在资本的推动下,生鲜零售业不仅在业态上愈发丰富多样,竞争也愈演愈烈。根据企业最初的业务形态来分类的话,赛道里最主流的玩家大概有三类:生鲜配送平台、超市+餐饮、社区生鲜便利店。

生鲜配送平台,以每日优鲜、叮咚买菜和朴朴超市等为代表,为了提升线上的配送效率,企业或自己经营物流公司服务电商配送业务,或建立前置仓缩短配送距离和环节。现在也有越来越多的玩家为了节约物流成本,开始推出“自提模式”(如提前一天下单,再到自取点自取/或配送到家)。

生鲜超市+餐饮,以盒马鲜生和永辉旗下的超级物种为代表,采用“线下门店+线上电商”的做法。线下门店主要承载生鲜超市、餐饮体验和前置仓的功能,线上平台可以将线下客户引流到线上,通过门店的物流体系实现快速配送,给消费者更好的消费体验。

社区生鲜便利店的定位是满足社区居民的生鲜购买需求。在新零售的趋势下,社区生鲜便利店也出现了多种做法:

线上运营:主要通过微信建群的方式获取流量;

门店自提:门店可以给产品做信任背书,并作为自提点;

社区拼团:通过拼团等方式提前购买,仓储中心调度,消费者线下自提。

社区便利店具有明显的引流作用,但目前在生鲜零售渠道中占比还较小。根据前瞻产业研究院统计,2017年便利店渠道的生鲜零售占比仅为0.9%。

而自进入2019年后“菜市场”成了巨头们和企业在新零售道路上的新战场。

其实不难理解。

对于盒马们来说,这在他们的战略布局之中。比如盒马鲜生率先打造餐饮+零售的混合业态,服务城市核心人群,再按消费场景补充四大业态,盒马菜场、盒马mini、盒马F2、盒马小站,切入菜市场、超市、便利店、前置仓领域,目的就是为了覆盖更多的人群,用不同的店型满足不同的需求。只是这么大的盘子,或许盒马们还需要时间慢慢“消化”。

而对于美团而言,买菜业务可以帮助其拓展非外卖的用户群。数据显示,截止到2018年12月,我国的外卖用户数量为4.17亿。尽管外卖用户数量很庞大,但是非外卖用户数更为庞大。且在配送方面,一般买菜做饭都会提早买好食材,与到了饭点才点餐的外卖业务并不会有大的冲突,恰好也能充分利用美团的物流配送资源。

此外,前置仓模式、大数据和冷链技术的成熟,也为改造菜市场提供了基础条件。于是越来越多的玩家都在布局前置仓,这也让这场生鲜新零售大战竞争越来越激烈。从“半小时达”到如今甚至可以实现“15-18”分钟达。

总之在生鲜新零售这场大战中,每个玩家都在探索更适合自己的突围模式,也不肯放过任何一个能获利的机会。而生鲜电商的玩法日新月异背后透露的信息是,线上线下的区别日益模糊,生鲜零售开始走向全渠道时代,新的整合或许刚开始。

决胜的关键因素是什么?

生鲜新零售能够打得这么如火如荼,离不开背后资本的鼎力支持。

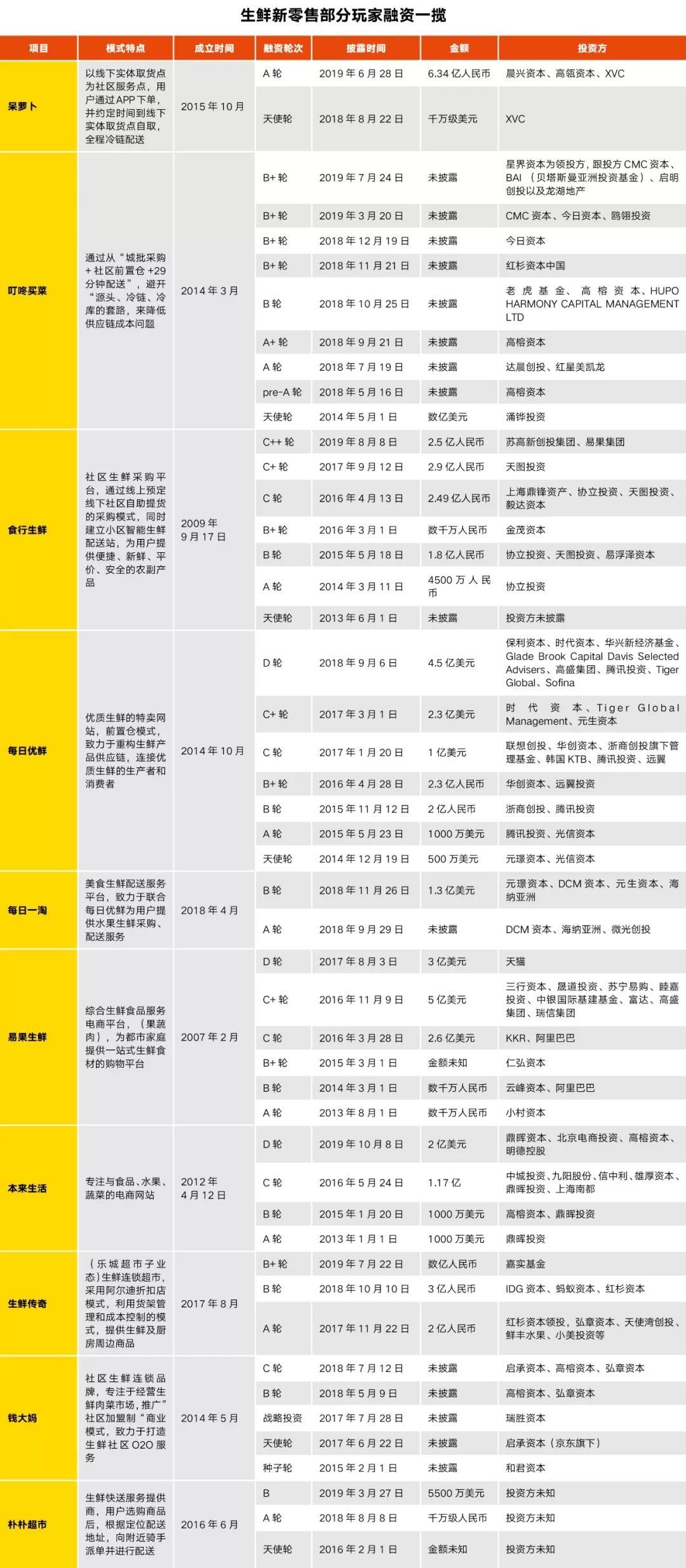

(赛道部分玩家融资一览图)

从创业邦整理的各企业融资情况来看,不少在赛道里跑出来的较头部玩家,其背后资本的力量更不简单。

比如成立于2014年此前一直“籍籍无名”的叮咚买菜,从2018年开始仿佛突然间就站到了风口浪尖,连盒马的侯毅都曾表示,叮咚买菜给盒马带来了压力。但看了其背后的资本,也不难理解了,从2018年开始,叮咚买菜一年内接连完成5次融资,资方包括高榕资本、今日资本、启明创投等,且都是多轮加注,此前的B+轮融资,红杉资本也赫然在列。

同样成立于2014年,较早深耕前置仓领域的每日优鲜,从成立至今几乎每年1-2轮融资,其多轮投资方都包含了腾讯。

值得一提的是,高榕资本在这个赛道上几乎投了每一种不同的业态模式。华南的朴朴超市一直非常低调,在很多投资服务类APP中显示的都是“未披露投资方”,而此前据虎嗅报道,朴朴超市的投资方同为叮咚买菜的天使轮投资方高榕资本。

除了资本机构,阿里和腾讯也是这个赛道上比较突出的布局者,在不同的业态模式中都可以看到他们的身影。

在青桐资本看来,阿里和腾讯的做法稍有不同。阿里巴巴自营的业务范围已经覆盖到生鲜,它在对生鲜新零售进行投资的同时,也在考虑如何将二者进行结合,比如易果生鲜经营的物流公司安鲜达承担了天猫超市一小时达服务的运营。而腾讯在产业链的布局,在依靠社交流量优势(特别是微信入口)来支持被投企业的同时,也在为微信支付业务寻找高频消费支付入口。

虽然赛道上的企业和资本拼的甚是火热,不过如果从终端消费者的角度来看,都是解决一日三餐食材的生意,或许并没有本质上不同,消费者更在意的是有没有提供品质好性价比又高的产品,以及能以更便利的方式获取。

比如在配送方面,不管是自提还是配送到家,并没有优劣之分。对于企业来讲自提模式可能会优化成本结构,离盈利更近一步,因此现在越来越多的玩家也在布局自提的模式。

而对于消费者来说,自提还是送货上门关键还是基于场景。比如上班族或是家庭主妇可能偏向自取,或者提前预约,选择合适的时间点,再送货上门。但也有希望能送货上门,不想再跑一趟的消费者,毕竟年轻消费者的习惯已经被养成,越来越懒,但这一部分群体正成为消费主力。因此关键还是要围绕用户本身,满足他们不断升级的消费需求,提供更好、更快、更近的消费体验。

生鲜新零售看似各种眼花缭乱的玩法背后,某种程度上也是企业洞察消费者需求之后做出的不同应对策略。至于个中模式的可行性还是要交由时间去验证。

而从企业角度来看,供应链还是生鲜新零售企业的核心竞争力。生鲜新零售依然存在许多痛点,*的问题就是“鲜”,从采购到仓储到运输再到配送,每一个环节都可能因为气候原因、设备故障、人工失误、时间推移而出现质量问题,甚至食品安全问题,影响用户体验和平台口碑。因此深化供应链是每一个玩家的共同命题,比如做到真正的数字化供应链,进一步提升效率。

天图资本合伙人潘攀此前在接受创业邦采访时表示,这一波不管是社区团购、前置仓,或其他模式,其实都是在终端与消费者的连接和沟通上做创新。但要长期持续下去,一个创新远远不够,还要整体能力可以跟得上。

“所有的商业模式本质上都是为了客户的体验,不仅要满足客户,还要做出让客户尖叫的体验和产品。而生鲜也不是靠一个商业模式做绑定就能长期可持续的,最终还是会落实到商业的本质。我认同这些商业模式的创新,但是商业模式的创新不是本质。”

【本文由投资界合作伙伴微信公众号:创业邦授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。