众所周知,精神需求是人的基本诉求之一,在我们成为“人”之时就与我们如影随形。考古学家从最早的现代人遗址中同时发现了捕猎工具与装饰品,艺术创作是我们在动物王国中“离群”的重要标志。一种解释是人类在使用工具后,我们的能力超过了生存要求的基本条件,有多余的精力满足精神诉求。这个过程在人类历史上反复发生,而且生存压力弱化后精神需求几乎都是“呼之欲出”的,其对我们的重要性可见一斑。今天我们的社会也在经历类似的变化,随着财富上升,我们解决基本生存的能力增加,对物质供给的焦虑整体降低,对精神诉求的需求呈现井喷的现象。

这种变化已经对部分消费品类产生了较大的影响。同为产品差异化不大的基础工业品,以物质价值为主的日用品近年来受到地方品牌和渠道品牌的不断冲击,而以精神价值为主的化妆品则突飞猛进。究其原因,物质类产品的差异性随着物质关注程度的降低而减少,而精神类产品的差异性随着精神诉求的变强而被放大。例如化妆品是典型的精神属性产品,背后需要强大的文化力支撑,因此即使近年来中国新兴化妆品品牌辈出,国际巨头地位依旧十分稳固,究其原因还是我们的文化力不够强,还未打造出超越头部品牌的精神属性。而各方数据表明国际化妆品巨头近年来的增长主要来自于中国市场和各地的旅游零售,也就是中国游客,背后很大程度上是中国消费者精神需求提升带来的市场红利。

用户在消费含有精神属性的实物商品时同时享受它们的物质性能和精神性能。我们对物质部分的理解相对透彻,但对精神部分的理解却并不高明。以一支口红为例,它的物质性能是让使用者变美,而精神属性是让用户在潜意识里产生自信、安全感、身份认同等感受。是否让使用者在他人眼中变美并不是口红最重要的价值主张,让使用者感觉自己变美了才是,并且潜意识里自信的提升也帮助使用者在他人眼中变美,其效果可能不亚于妆容本身。这种自信、安全感的精神属性产生于营销环节。化妆品公司通过营销 “教育”用户什么样的妆容是美的,社交媒体让用户知道某个色号大家都在用,产品便具有了社会认同的属性。一支口红的精神属性在它的价值主张里等同甚至超过它的物质属性,消费者也正是在为这些价值而买单。精神属性商品的售价体现了它的价值主张(物质+精神),但它的成本通常只反映了物质的部分(原材料及生产成本),价值与成本并没有一一对应,造成我们常常忽视精神属性的存在和创造它们投入的成本,也降低了我们对精神属性创造效率分析的意识。因此在对待精神属性商品时,应该把打造精神属性的营销投入与打造物质属性的原材料和生产成本同时计为产品成本,这样才能正确理解它们生产价值主张的投入和效率。虽然这种处理方法在现有的财务框架下很难实现,但却是一个很重要的视角,当我们用这种方式看待精神类商品时,对其的理解会更接近本质。

如何描述精神价值供给的另一个启发性案例是星巴克,星巴克的商品成本包括咖啡成本以及店铺租金,这很贴合其提供给消费者的价值主张,既星巴克卖的不仅是咖啡同时也是第三空间,因此将提供空间体验的租金视作商品成本的一部分更能反映星巴克的价值和其生产效率。

未来的精神需求消费将不仅体现在电影、游戏、音乐等纯粹的精神商品中,同时也体现在混杂着精神属性和物质属性的实物商品中,潮鞋、茅台、喜茶都是这样的例子。这类精神属性包括自我锚定、社会认同、安全感等,如何通过实物商品去实现这些价值是对创业者的考验,而精神属性难以量化和财务化的特点,也对投资人的眼力提出了更高的要求。

我们认为未来的消费供给可能存在三个主要方向:

*性价比的供给,如名创优品、优衣库;

特别产品性能的供给,如大疆、苹果;

隐含精神属性的供给,如AirJordan、爱马仕;

性价比和产品性能相对容易辨别,而精神属性的强弱则较难判断,但含有精神成分的商品将代表未来巨大的零售份额,如何抓住其中的机会需要投资人对精神属性和人们如何消费它有深刻的理解。

在我们之前发布的《巴菲特的误判》里曾提到,零售商和品牌商一直以来处于长期的角力中,它们比拼的正是影响消费者选择的能力。品牌商的武器是大媒体,它们利用以电视为主的集约化媒体将品牌心智注入消费者脑中,在消费者走入零售渠道前就锁定他们的消费决策。这种情况下品牌在产业链中获得较高的利益,零售则成为辛苦的搬运工,只能从品牌力不强的品类里寻找利益。

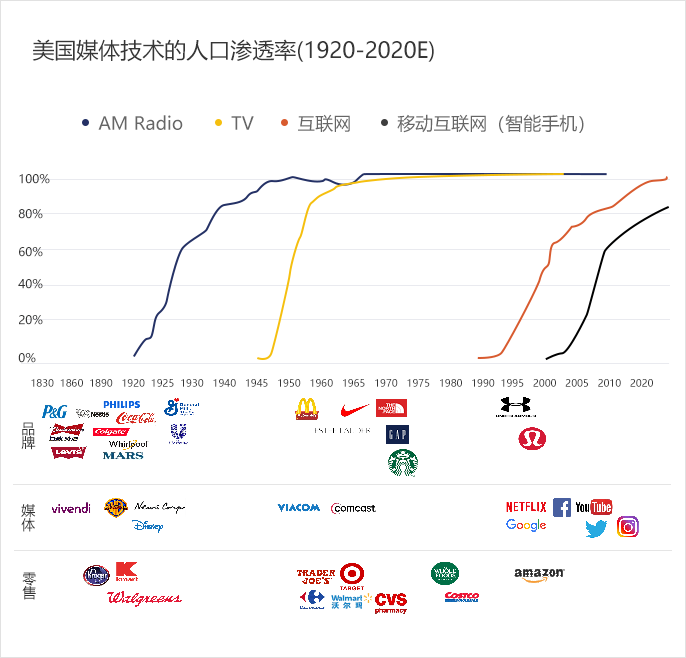

美国媒体技术渗透曲线及消费品、媒体、零售巨头诞生时间

数据来源:Broadcasting&Cable Yearbook,World Bank/ITU,Morgan Stanley,Informa,麦星投资

过去100年里,品牌是*的消费决策制定者,这得益于大媒体的出现。多数消费品巨头集中诞生于同一时期(1850-1930),正是广播电台出现之时。电台可能是历史上*个高效的集约化媒体,它们开启了品牌攻城略地的时代,而此后电视媒体带来的视觉冲击力使品牌的心智影响力上升到新的高度,进一步征服全球。

大媒体时代的心智影响手段是消费品的立身之本。以可口可乐为例,其名称正是古柯叶(Coca)和可乐果(Cola)的合称,是产于南美与非洲的两种可使人愉悦的植物。1920年正值美国禁酒令时期,人们需要一种酒精的替代品,商人们便将古柯叶与可乐果制成药酒贩卖。可口可乐最终凭借出色的商业能力脱颖而出,它开创了瓶装厂的模式解决业务扩张,最早地使用coupon和海报广告来推销产品,并利用了后来所有新崛起的媒体将可口可乐的品牌发展壮大。事实上在可口可乐发展的初期市场上充斥着同类产品,消费者对口味和品牌也并无统一的喜好。可口可乐利用自己强大的心智影响能力逐渐统一了人们对可乐概念和口味的认知,建立了替消费者做决策的能力。

1. 可口可乐早期的广告,1890年

2. 可口可乐定义了现代圣诞老人的形象,1931年 -为什么圣诞老人穿着红色的衣服?

消费决策影响力的商业价值在零售中也可一窥一二。消费者买衣服时直接寻找优衣库所在的商场还是寻找具有众多服饰品牌的商场慢慢浏览,决定了相关方的利益分配。前一种情况优衣库是购物者的消费决策代理人(decision agent),决定了购物者的行为,因此能分得交易中的多数利益。而后一种情况商场成为了决策代理人,在交易中分得更多的利益。这种利益分配体现于租金,优衣库通常拥有*异的租金条件,而其他服饰品牌却要承担更昂贵的租金。这种博弈可以简单地以谁给谁带流量去理解,但我们必须意识到背后的本质是消费决策代理的归属。

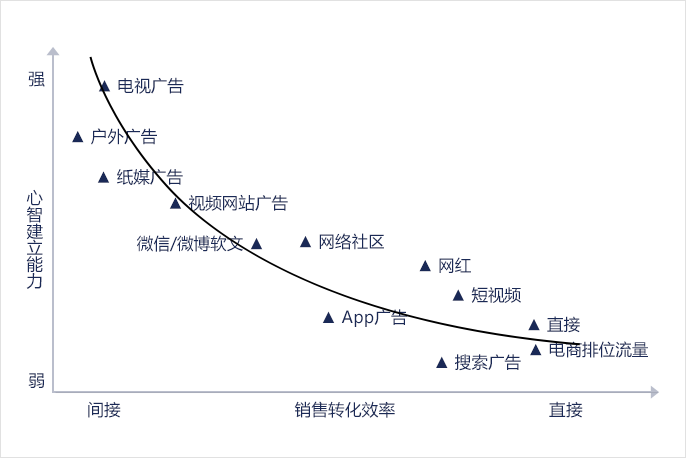

90年代出现的互联网和之后的移动互联网逐渐将大媒体瓦解,涌现了网红、直播、兴趣社群、数字广告、电商算法、社交裂变等新的消费决策影响渠道。大媒体之所以能帮助品牌建立决策影响力,一是因为其集约化的覆盖能力,二是因为极强的心智影响能力,这种能力来自于媒体的内容冲击力和注意力垄断度,比如电视广告的内容冲击力极强,同时掌控了观众当刻全部的注意力,如此反复便可完成品牌认知的注入。数字媒体在这两方面都表现欠佳,以App内广告为例,狭小的banner不具备较强的冲击力,同时我们的注意力也被App内各种信息所分散,因此多数数字广告很难有效地帮助品牌在消费者心中留下烙印,树立品牌的挑战将变得更大。所以我们认为“数字时代新品牌可肆意逐浪而起”的论调无法让人信服,恰恰相反,新环境对品牌操盘手提出了更高的要求。

数字时代下心智建立门槛变高的另一原因在于媒体传播与购买行为之间的距离大幅缩短。过去消费者被品牌广告击中到购买发生之间有一段时间间隔,因此品牌对用户消费决策影响必须足够深刻持久,才能保证购买时的决策引导。而如今当你听到李佳琦“买买买”的喊声时只需要轻点几下屏幕就完成了购买,商家建立持久心智影响的主观意愿弱化了。

数字时代下,消费决策代理人呈现多元化的态势,网红、算法和朋友推荐与品牌一起成为消费者购买商品的决策代理。决策影响能力的迁移也伴随着产业价值的迁移,互联网企业作为新的主要营销渠道,却给品牌经营心智增添了挑战,一定程度上是在吸走传统消费品企业的价值。

互联网企业吸取消费品企业价值的*案例是阿里。我们可以把天猫想成一座虚拟的Mall,商家所在的楼层、铺位和所需支付的租金都基于某种算法实时变化,所在楼层决定了进店人流和销量,所以商家们都为争夺*的楼层而进行租金竞价。购买行为很大程度上取决于Mall的引导,消费决策由算法掌控,因此Mall能以收租的形式获得消费链条里的大部分利益。只有在Mall之外能产生消费决策影响力的品牌才能避免为阿里打工,其中的博弈与服装品牌和物理商场的关系非常类似。

另一种消费决策重构发生在以拼多多为代表的社交电商上,社交电商让我们每个人变成了消费决策的代理者——消费者不用多想,朋友推荐什么买就是了。影响决策的“场”也变成了微信群和朋友圈。社交电商利用技术和新基础设施组织起了分散的消费决策影响力,而这种组织能力就是社交电商的价值。

我们在《巴菲特的误判》中提到品牌的根本价值在于提高社会的运转效率,在新的技术条件下,起到这一作用的主体正在变得多元。产品供给具备独特性及高精神属性的品类继续由品牌承载消费决策,而产品供给独特性不高的品类,则由算法、社交裂变、零售等承载消费决策,因为在购买这些商品时,通过算法、社交、零售决策是令整个消费链条资源投入最少的做法,符合*化社会运转效率的原则。

现代品牌拥有200年不到的历史,作为主要消费决策代理人的时间与媒体集约化的时代高度重合。大媒体到来之前,消费决策代理人是零售、产地及匠人,人们买得到什么就买什么,或认准某一产地及匠人的产品。20世纪以来,集约化的媒体和物理零售体系使品牌成为最高效的消费决策代理人。随着媒体的再次碎片化以及新型渠道出现,决策代理人的角色呈现多元化的趋势。

这种变化的速度不同地区存在差异,但趋势也许是趋同的。中国目前正处于第二与第三阶段的交替期,未来会出现更多零售、媒体与品牌交融的业态。有些企业看似做品牌实际商业核心是零售,有些看似零售实际核心是媒体。这种彼此交融的模式可能成为未来消费领域的一种新常态。

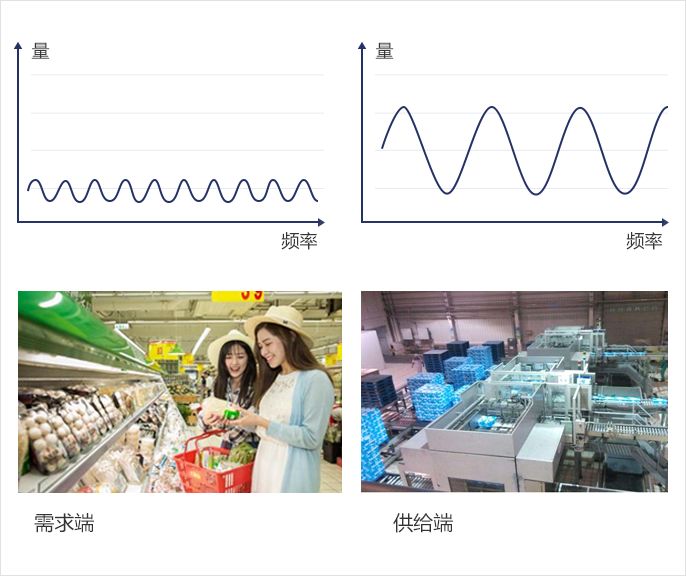

商品通路除了完成商品的传递,还隐含了调和供需两端内在差异的功能。我们生活在不同地方,购买商品的时间也不同,对商品的需求也因人而异,因此需求端存在时间、空间分散以及诉求个性化的特点;而工厂则偏好批次化、流水线、标准品,因此存在时间、空间集中的特点。这种供需间的矛盾在我国目前是由分销体系解决的,分销商垫资使工厂能够迅速回笼资金,结清原材料货款,投入后续生产,分销商同时将货物散播至全国各地,满足分散的消费需求。分销体系在供需之间起到“润滑”的作用,而分销商们也为这种价值向整个产业收费。然而纵使有分销在供需间做“润滑剂”,资源和效率还是在流转过程中被大量消耗。

生产与需求之间的差异越大,通路需要进行的调和就越多,效率和资源的损耗也就越大。中国由于人口、地理的原因,生产端与需求端相隔较远,通路层级繁复。同样面积较大的美国,流通层级则相对简单许多,商品流通的周期也更短。

美国二战后经历了郊区化的过程,战场上回国的士兵住进了城郊的社区,人口迁移使美国人口分布更加均匀,汽车工业、道路网络以及低油价也使美国成为了“车轮上的国家”。美国的零售业体现出更加集中,单店规模更大、服务范围更广的特点。由于日常主要靠汽车出行,更大范围内的人群可以集中到一处进行购物,沃尔玛等美国主要的几家卖场式零售商也在郊区化后逐渐出现。这些大卖场作为消费聚集地,使商品出厂后不必通过繁复的层层分销触达消费者,实现了消费需求在空间上的聚集。中国以步行购物为主,零售终端需要设到离消费者很近的地方,终端的分布极其分散。工厂与终端零售只能靠多层级的分销连接,加大了商品在流通渠道内的时间。

另一方面,美国人均居住面积是中国的两倍多,加上汽车出行,单次购物量大,商品囤在家里慢慢消耗,消费者一定程度上背负了商品流通的最后一段库存,使商品在通路内的时间进一步缩短。中国人购物更偏向于少量多次,即买即用,因此商品处在通路中的时间更长。更长的通路意味着更慢的动销反馈,更多的资金占用和物流仓储成本。从这一层面看,我国供需之间的连接效率还有很大的提升空间。

通过对技术的应用,一些适应中国社会特点的供需连接方式已经出现。以拼多多为首的社交电商正在改变消费链的长度。通过闪购、拼团等方式,拼多多实现了购买订单及资金的聚拢,同时利用中国高效的快递系统将货物分发出去。本质上让需求端的动销更贴近了生产端的节奏,在信息、资金、货物的层面上尽可能拟合两端律动的频率,减少了中间的内耗,提高了产业效率。

需求与供给端律动的差异造成产业链效率与资源的内耗

这种很短时间内跨区域的收集需求、汇拢资金并分发商品的体系可能是迄今为止最高效的消费产业端到端运作。在拼多多上,从工厂生产出的同一批纸巾能在10天内就将最后一包送至消费者手中,而在传统渠道内,同一批次商品的最后一件被卖给销售者都可能是出厂后几个月的事了。这种体系的产业效率远高于美国的高效物流+大零售的模式,甚至高于传统电商,在天猫上商家也需要先生产出产品然后挂在店铺上慢慢出售。因此以拼多多为代表的社交电商对消费产业链的变革是颇具颠覆性的,是一个范式改变(Paradigm Shift)。

以Zara、宜家、无印良品为代表的自有品牌专营店是另一种缩短消费产业链的方式。通过自控门店,实时了解消费者需求,引导后端的产品开发、生产及物流,自有品牌专营店本质上也拉近了需求端与供给端的距离。其实无论哪种方式,消费链的缩短是一个大趋势,过程中链条上的成本结构也会发生相应的变化,对产业链价值与利益进行重新分配。

【本文由投资界合作伙伴麦星投资授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。