经过152天的等待,港股终于迎来首家赣系房企IPO。

11月15日消息,新力控股今日正式在港交所敲钟上市,股票代码为2103.hk。招股价为3.30- 4.25港元/股,开盘价为3.98港元/股,截止发稿前,最高涨至4.04港元/股,市值139亿港元。

从今年5月递交招股书开始,这家“资本新贵”便被聚焦在镁光灯下。2019年房企IPO市场大幅降温,新力成为继德信、银城、中梁后,今年第4家港股上市的内房企。而从其1000多页的招股书中,或许可以揭开这家低调房企的快速成长路径。

江西本土第一到全国房企

新力控股成立于2010年。两年后,首个住宅物业项目南昌“帝泊湾”面世,一度成为当时南昌热销楼盘。来年拿下朝阳新城地王,布局南昌各大热点区域。

新力诞生之时,正逢江西房地产新旧交接之际。诸多老牌房企开始掉队、新晋品牌步步紧逼,房地产市场大洗牌,新力乘势在江西站稳脚跟。

新力控股的住宅物业有湾系、园系和悦系三大系列,分别针对首次置业者、寻求升级住房的二套房置业者、大家庭或高收入家庭。除此之外,还从事商业物业发展、运营及管理,包括商业综合体、购物中心、公寓和写字楼等,业务相对多元。

诚然,新力虽然踩对了南昌楼市火热节奏,但调控也紧随而来。2016年,新力走出江西,加码大湾区“房价洼地”惠州,进行全国化布局,开启高增长时代。

新力全国化战略具体可描述为“4+X”城市策略,即“以南昌为中心的中部区域”、“以上海为中心的长三角区域”、“以深圳为中心的珠三角区域”、“以成都为中心的西部区域”的全国四大区域布局。

对于中小房企来说,坐稳一处再逐步扩张的策略的确奏效。2015年,有数据显示,新力的销售额为35.1亿元,而2016年销售规模跨进百亿,次年超过400亿元。2017年,新力将总部迁至上海后,销售额更是快速增长。

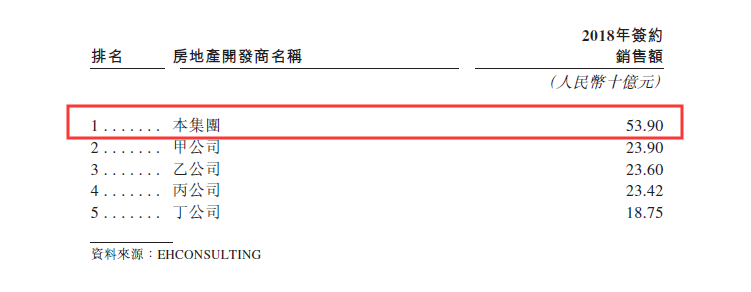

根据戴德梁行报告,就2018年住宅物业的签约销售总额而言,新力控股位居江西省房地产开发商之首,而以2018年售出住宅物业销售面积论,新力在赣州房地产开发商中位列第一。

截至2019年7月31日,新力在全国11个省及 27个城市拥有110个项目,总土地储备约1500万平方米。其中55个位于江西省、13个位于长三角地区、20个位于大湾区及22 个位于中西部核心城市以及中国其他具有高增长潜力的地区。

2018年营收84亿,3年复合增长94.6%

2018年年末,房地产行业哀鸿一片,不少企业大喊“活下去”,并伴随裁员降本。根据第三方研究机构克而瑞的统计,新力控股2018年的销售额为887.3亿,位居全行业第33名,权益金额的排名则更高。

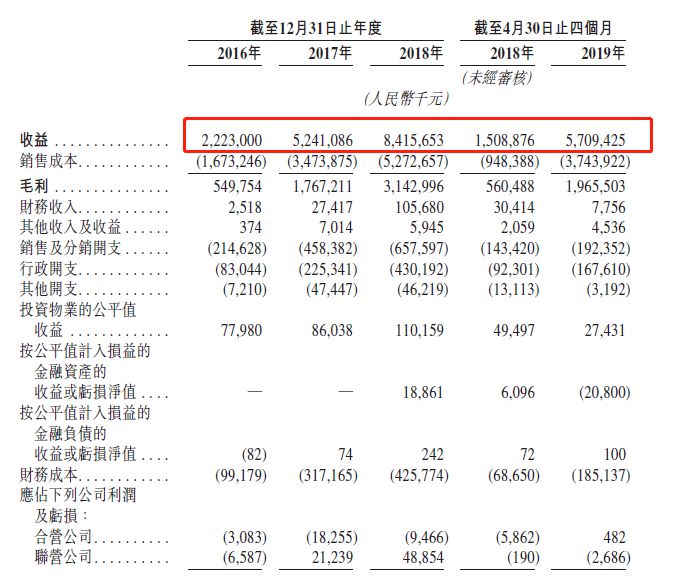

招股书显示,新力控股营收从2016的22.23亿元、2017年的52.41亿元上升至2018年的84.16亿元,三年复合年增长率高达94.6%,其中2018年同比增长60.56%。2019年前四个月,公司的营收为57.09亿,增速进一步提升。

已交付建筑面积则由2016年的35.35万平米增至2017年的68.47万平米,直至2018年的111.96万平米,两年间增加2倍有余。

同时,销售均价整体处于上升趋势,由2016年6246元/平方米上升至2018年7493元/平方米,2019年前四个月进一步上升至9731元/平方米。而平均土地收购成本占销售均价的比例则下降,由2016年19.0%下降至2018年15.1%。

成本下降、销售均价上升带来了毛利率递增。2016-2018年分别录得毛利5.5亿元、17.67亿元和31.43亿元,2018年毛利率达37.3%。

业绩涨得快,意味着其负债和杠杆也高。

招股书显示,新力控股的净资本负债比率由2016年1.9倍上升至2018年2.4倍。但与此同时,公司2018年的流动比率和利息覆盖比率均为1.1倍,短期偿债压力较为可控。

高速扩张伴随的“债务阵痛”能够短期纾解,得益于新力完成及交付了更多的物业使得现金流量增加,也就是俗称的加速销售回款。

新力控股还通过银行贷款、公司债券、信托融资等方式,以保持较好的负债结构及流动性。截至2019年8月底,公司账上还拥有现金及现金等价物49.1亿,未动用银行融资额约为54.99亿,这也在一定程度上证明了新力对未来债务的偿付能力。

另外,全国性战略布局的优势也开始显现。2016年,新力控股营收99%以上来源于江西,而到了2019年前四个月,江西以外市场已经贡献了超过27%的营收。其中,粤港澳大湾区贡献的营收达到17.9%。

中小房企IPO冷清,还有8家在排队

为什么新力可以上市?

在整体融资渠道收紧、行业渐入寒冬的市场环境下,通过上市获取资金、改善资本结构成为众多房企的不二选择。

2018年初以来,中小房企在香港曾有过一波上市高潮,正荣地产、美的置业、弘阳地产、大发地产等纷纷登陆港交所。

但2019年的房企IPO显得过于冷清,今年以来也仅有德信、银城、中梁等三家房企成功上市,总筹资规模不到50亿港元,无论是筹资规模还是IPO数量都较去年锐减。

根据克而瑞统计,截至10月底,在港交所等待IPO的房企还有海伦堡、天保集团、奥山控股、万创国际、景业名邦、三巽控股、港龙地产以及汇景控股8家,房企在资本市场的动作明显变得积极。

但一个不容置疑的事实是,整个中国房地产市场渐趋冷静。国家统计局数据显示,2019年1-9月,东部地区房地产开发投资同比增长只有8.6%,远低于去年同期的11%,甚至低于2017年同期,投资增速明显放缓。到9月末,全国商品房积压待售面积达49346万平方米。

究其原因,一方面国家房地产调控政策持续发力,土地政策始终以严控为主,综合地价不断上涨;另一方面,近年来大量城市以前所未有的速度开展老旧小区改造和保障房建设,住房租赁市场也较为火热,这些均对商品房市场造成了一定冲击。

在一片黯淡中,新力凭什么可以顺利上市?

明源地产研究院曾将新力归类为“农耕型”房企。即精选一个城市进行深耕,短期之内发动“攻城战”,快速占据市场份额。在新力看来,只有这样才能更好地把握这个城市的发展周期。

具体打法是,以收并购形式切入,重仓拿地、多盘联动,以广东惠州为例,2016年8月,新力成立深莞惠城市公司率先进入惠州市场。不到两年时间布局了22个项目,开发及储备超过1000万平方米,占比超过集团总量的1/3。招股书显示,新力目前位于惠州的土地储备约占20.2%,仅次于碧桂园。

通过选择特定城市开展收并购,成为新力走向全国化的重要手段,同时,也推动了新力的高周转。

新力曾公开表示,公司采用“120天启动开发、180天达到预售标准”的高周转开发模式来保证现金流。实际上,通过并购接盘的项目,运转周期远比宣称的更短,经常在开工的第一个月就能拿到预售证。

当然,这也归功于拿地方式的灵活。对于土地储备的来源,公司通过多种方式进行获取,不仅局限于公开招拍挂,还包括并购、合作开发等方式,这给企业应对市场变化带来了一定的调节空间,同时也有利于降低拿地成本并管理相关风险。

或许,“农耕型”攻城略地的独特打法、灵活的拿地方式、高周转开发模式等正是新力区别于其他房企的生存之道。

本文来源投资界,作者:任倩,原文:https://news.pedaily.cn/201911/448562.shtml