“生意人”丁磊的本命年,远比我们想象中要忙得多,尤其是近几个月,伴随着网易资本运作和架构调整的不断推进,这位低调的CEO恐怕无法再把“快乐”当做顺便赚钱的事业了。

9月6日,阿里20亿美金收购网易考拉,并领投7亿美元网易云音乐新一轮融资;10月25日,网易有道登陆美国纽交所,成为网易旗下首家上市子公司;前不久,又传出网易云阅读、网易文漫被A股上市公司平治信息收购的消息。

网易频频的瘦身动作被业内称为一场战略上的大转移,也被认为是一次“刮骨疗伤”式的壮士自救,如今Q3结束,大刀阔斧进行自我重塑的网易,也终于在11月20日交出了一张自己的成绩单。

根据财报,网易第三季度实现营收146.4亿元,较去年同期的131.6亿元同比增长11.2%,环比下滑22%,低于彭博社此前预期的174.12元。考虑考拉业务的出售,持续经营净利润为47.3亿元,同比大增74%。

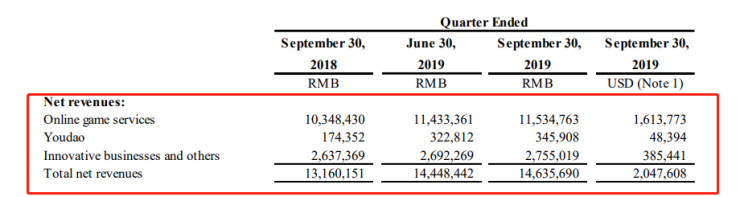

从网易目前的业务构成来看,在线游戏仍是公司*的支柱,净收入为115.35亿元人民币,同比增加11.5%;其他板块,网易有道净收入为3.46亿元人民币,同比增加98.4%;而创新及其他业务的净收入为27.55亿元人民币,同比增加4.5%。

值得一提的是,从三季度开始,网易财报披露的分部信息调整为在线游戏服务、有道、创新及其他业务。而曾经被寄予厚望的电商业务被抹去,网易严选与云音乐直接被划入了创新及其他业务板块。

今年年初,丁磊曾提出未来把“游戏、电商、教育、音乐”作为网易的四大战略部署,目前看来,除了游戏业务能够挑起公司大梁外,其它三大业务的状况并不是非常乐观。

01 游戏业务:顶梁柱or吃老本?

从去年底游戏版号恢复开始,国内游戏市场逐渐走出低迷颓势。伽马数据显示,2019年上半年,国内游戏市场的销售收入为1163.1亿元,同比增长10.8%,相比2018年有了明显的回升。

根据网易Q3财报,作为公司最重要的业务板块,游戏营收在这个季度继续超过百亿人民币规模,充分证明了网易游戏在国内外市场的竞争力。

网易官方表示,依托自研和运营能力,旗舰游戏产品在Q3有着突出表现,《梦幻西游》电脑版流水创下新高,代理的《魔兽世界》经典怀旧服也备受市场欢迎,后者在中国的收入和付费用户数均实现了同比和环比增加。

本季度,网易在中国市场也推出了《量子特攻》《轩辕剑龙舞云山》《花与剑》等新游戏。其中,《量子特攻》App Store评分4.4,并且上线后Q3内都有一个较好的排名。古风MMORPG游戏《花与剑》目前在TapTap上的评分为7.9,将于11月22日安卓首发。

此外,网易还花重金布局电竞产业。今年8月,公司宣布计划投资超过50亿元人民币,在上海青浦建设网易电竞生态园区。据了解,2019年上半年,网易已在超过120座城市开展了泛娱乐化的电竞赛事。

财报中,网易游戏的出海成绩也引人关注。在AppAnnie公布的2019年8月中国游戏出海收入榜单中,网易游戏位列*。包括《荒野行动》《第五人格》《明日之后》等一系列自主研发游戏,在日本、东南亚、美国等地都收获了不错的口碑。

总的来看,网易游戏的表现差强人意,尤其是经典游戏方面,更是延续了之前的火热。但行业人士也给出了担忧:如果新游戏无法突围的话,仅凭“吃老本”的网易游戏很有可能面临停滞不前的局面。

据伽马数据发布的《2019年7月移动游戏报告(内部版)》报告显示,在游戏流水测算榜TOP10中,网易旗下只有梦幻西游、大话西游这2款经典IP游戏;而在新游流水测算榜TOP5中,没有任何网易游戏的身影。

更为担忧的是,网易游戏收入占总收入比重已经来到了78.81%,创下了三年以来的新高。但这并不见得是一个好兆头。如今,在互联网巨头都朝着多元化的企业结构发展时,网易“把鸡蛋装进一个篮子”,并不利于规避风险。

再一次成了“游戏公司”,显然还不能看作是网易聚焦核心业务的明智之举,而更像是多元化业务受挫后的被动妥协。

02 电商业务:被边缘化的“弃子”

说到网易Q3财报*的变化,应该是电商业务不再成为单独的一级板块,网易旗下仅存的电商品牌网易严选直接归到了创新及其他业务之中。

从2017年Q4首次宣布电商业务营收,到如今“黯然离场”,网易电商在集团财报中只停留了一年半的时间。

事实上,电商业务曾是网易最为看好和重视的新引擎。丁磊也曾在2016年雄心满满地表示,3-5年内通过网易考拉、网易严选“再造一个网易”。也是从这一年开始,电商业务在网易总营收中的占比达到11.9%。到2018年,这个数字已经是28.64%。

尽管电商业务背负着网易未来的使命,但丁磊“再造一个网易”的梦想却并未能实现,其增长也在2018年戛然而止。数据显示,网易电商业务在2017年四季度的增速为175%,而到了2018年四季度,电商业务的增速仅为43%。

究其原因,主要归结于自营成本的把控以及供应链效率的问题上。不管是考拉还是严选,由于过重的商业模式,使其在经营中消耗了大量的人力财力成本,因此也一直挤压着公司的利润。

今年9月,阿里巴巴集团以20亿美元全资收购考拉海购,网易算是为这个一直以来的大包袱找对了下家。随着考拉的出售,电商业务也几乎成为网易的“弃子”。

而严选作为电商板块*的成员,尽管此次没有披露业绩数据,但是在创新和其他业务合并这位新成员之后,毛利率随即被拉低,多少也反映出严选的经营窘境。据新浪科技估算,网易严选的Q3季度营收大约在11亿元左右。

对于网易严选来说,目前来看依然还停留在“小而美”的阶段,如何在一片红海的中国电商战场中脱颖而出,带领网易电商业务登上一线阵营?还没有一个清晰的方向。

不过从业务上来看,网易并没有让严选自生自灭。今年10月,网易严选继去年在杭州设立*家线下门店后开设了在上海的首家线下店,网易方面表示,线下业务未来将成为网易严选全渠道策略的重要组成部分,将在杭州、上海、深圳、成都等一二线城市开设更多线下品牌店。

在运营效率方面,网易严选自今年7月中旬上线9.9超值专区以来,新增用户、转化率以及加购率均高于均值2-3倍。

总之,作为网易仅存的电商业务,严选在接下来的电商大战、新零售大战中必然会承受更大的压力。而当下电商存在的问题,包括品类数量、产品把控、售后体验、销售渠道下沉等方面,网易严选可谓有过之而无不及。

03 网易有道:亏损同比扩大

在今年10月纽交所上市之后,网易有道也交出了首份成绩单。

11月21日,网易有道发布2019年三季度财报,报告期内实现净收入3.46亿元,同比增长98.4%,亏损2.42亿元,同比增长2.15倍。

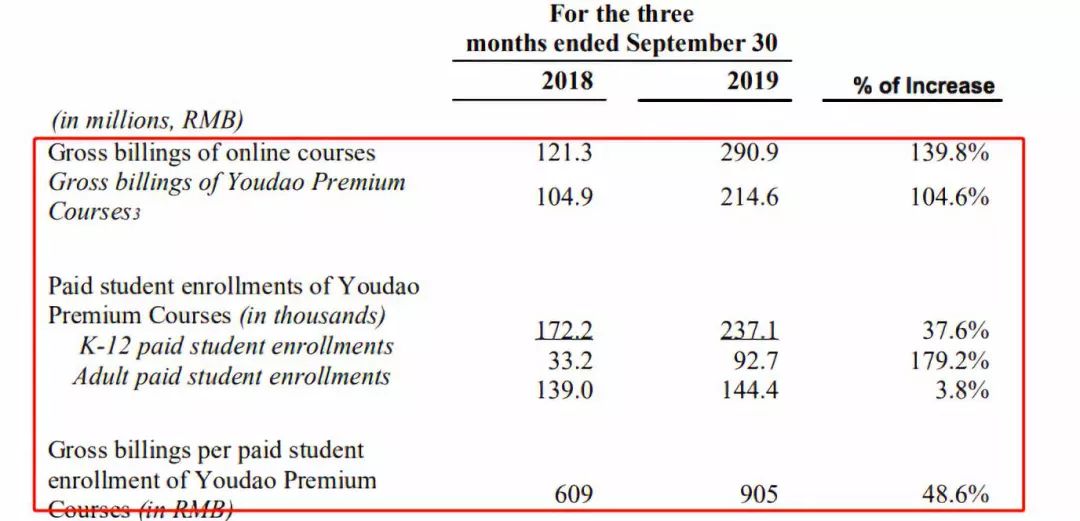

值得一提的是,Q3季度在线课程、智能硬件业务表现突出。其中,在线课程销售额2.9亿,同比增长140%;K12付费人次同比增长179%;有道词典笔和有道翻译王的销量大幅增加,带动学习型智能硬件销售收入同比大涨707%。

但营收的高速增长却未能扭转网易有道的经营亏损状态。2019年Q3网易有道归属普通股东的净亏损为2.422亿元,而去年同期仅有7700万元。

作为网易旗下*家独立上市子公司,有道被寄予了厚望。2019年初,网易将教育与游戏、电商、音乐并列,提升至四大战略层面;3月,集团内部又将“网易教育事业部”与有道合并。自此,网易有道开始承载网易全部的教育目标。

相比当下众多在线教育平台,网易有道有着很大的先天优势,有道词典、有道口语大师、有道数学等学习类APP产品被视作内部流量池,这也为它节省了不少营销成本。资料显示,Q3季度之前,网易有道营销费用占总营收比例一直维持在30%左右,显著低于其他在线教育公司。

但在三季度,网易有道开始发力营销,在品牌投入、销售和市场营销人员薪酬相关支出增加。财报显示,网易有道的营销费较去年同期上涨2.55倍,已经占总营收的66.76%。

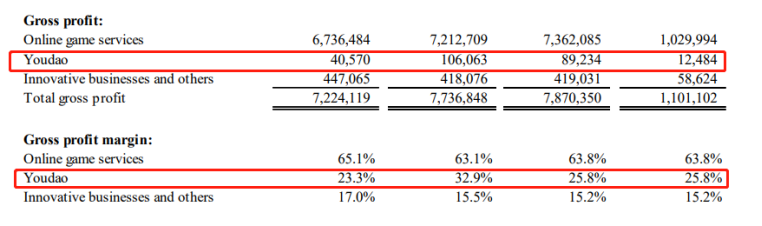

除营销成本,网易有道的低毛利问题也很突出。财报显示,2019年三季度网易有道的毛利率为25.8%,去年同期为23.3%。其中,学习型产品和服务毛利率27.5%,去年同期为9.2%,仍低于教育行业一般水平。而这,也是网易有道身陷亏损、难以盈利的关键原因。

同时,网易有道的现金储备也有所下滑,目前公司所持现金、现金等价物、定存、短期投资总计为1.603亿元。而2018年底这一数据为4.354亿元。有道方面在财报中对此的解释为在流量获取、品牌建设等方面的日常运营中持续投入了大笔资金。

网易有道CEO周枫在财报中称,“我们重点仍然是课程品质,加强头部明星课程的打磨,拓展学科品类,通过完善的教学教研体系,推动在线课程持续增长。”但面对市场竞争白热化以及当下自身的亏损问题,一直烧钱的有道似乎还不足以成为网易的第二增长引擎。

04 创新业务:增长进入缓慢期

由于业务调整,本季度广告、严选、网易云音乐等均被列入创新业务。

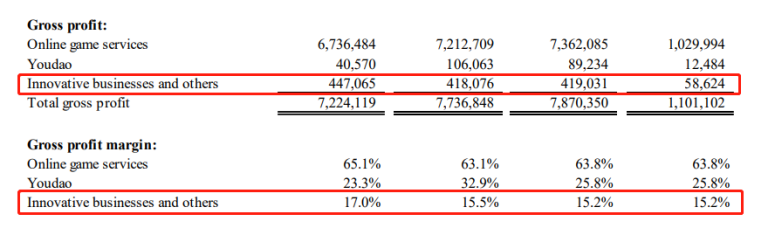

财报数据显示,网易创新及其他业务营收为27.55亿元,同比增速4.5%,上一季度和去年同期分别为26.92亿元和26.37亿元;毛利率为15.2%,上一季度和去年同期毛利率分别为15.5%和17%。

网易官方指出,创新及其他业务毛利率同比下降主要由于宏观经济环境导致广告业务收入下降,且员工成本及内容采购支出上涨。

在创新及其他业务中,对于大众比较关心的网易云音乐营收状况,Q3财报依然没有公布。不过在财报电话会议上,网易披露云音乐收入再创新高,付费音乐、广告和直播收入增长强劲,整体财务表现向好发展。

而事实上,长期以来网易云音乐的版权问题都饱受业内诟病,越来越多的歌曲“变灰”下架,无法播放。在相关监管之下,其拥有*版权音乐的数量一落千丈,导致运营成本大幅提升,而如何变现,如何盈利成为了一道难以跨越的坎儿。

在过去的一年中,网易云也尝试发力短视频、直播、云村社交,通过增长用户使用时长来拓展商业化空间。今年8月初,网易云音乐上线社区版块“云村”,为用户提供交流讨论、创作分享的平台。

然而不少用户不买账,在他们看来,网易云音乐作为一款音乐APP,不应在音乐以外的东西上花太多功夫,这样反而会影响用户体验。所以无论是短视频、直播还是社交,没有活跃用户的支撑都会举步维艰。有媒体认为,网易云音乐的活跃用户已经不到总用户数的15%。

现阶段,网易的内部输血对云音乐来说至关重要,但网易自身境况也并不理想。因此2019年9月网易云音乐从阿里巴巴、云锋基金等处拿到7亿美元融资,被视为缓解版权危机的“救命钱”。

版权时代以来,在线音乐平台为争夺音乐版权尤其是*版权,纷纷豪掷重金。尽管在相关部门的介入下腾讯和网易于2018年2月互换了99%的音乐版权,但对剩下那1%的争夺,网易云音乐已然败下阵来。

在今年10月有道上市后,丁磊接受媒体采访中表示,公司最终会剥离其流媒体音乐服务,并将网易云音乐公开上市。目前来看,这或许还是一件遥遥无期的事情。

【本文由投资界合作伙伴节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。