业绩下滑董事长辞职

一向擅长滋阴补血的东阿阿胶最近失血越来越多,比如继三季度净利润跌超九成之后,连董事长也辞职不干了。

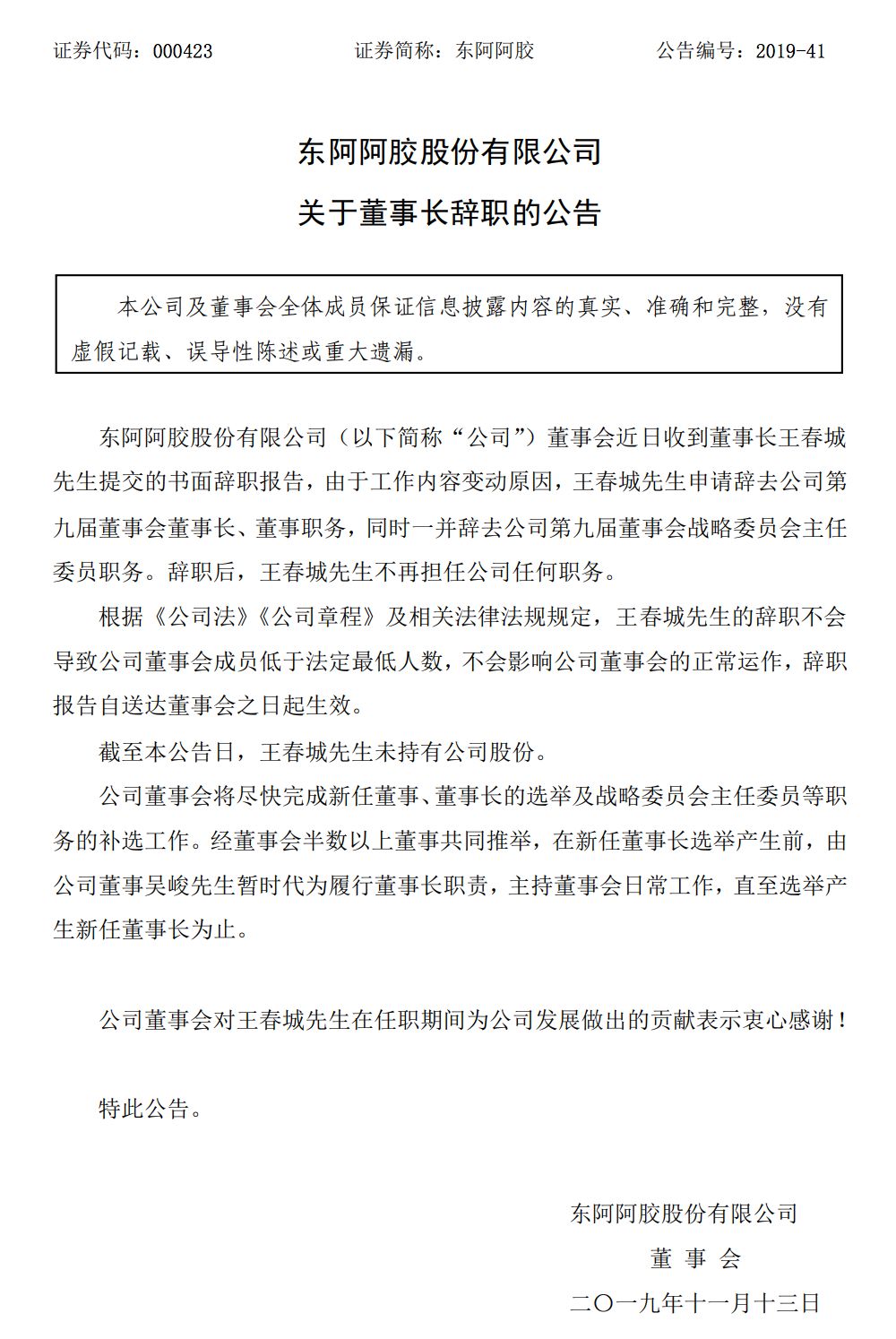

11月14日,东阿阿胶突然发布公告称,公司董事会收到董事长王春城提交的书面辞职报告。由于工作内容变动原因,王春城申请辞去东阿阿胶第九届董事会董事长、董事职务,同时一并辞去公司第九届董事会战略委员会主任委员职务。

在业内人士看来,王春城辞职,与东阿阿胶近年来不断下滑的业绩有很大的关系。

根据三季度财报显示,东阿阿胶的总营收为人民币28.3亿元,同比减少35.45%,归母净利润为2.09亿元,同比下降82.95%。

相比前三季度,第三季度的财务数据表现尤为惨烈。根据第三季度财报显示,东阿阿胶的总营收为人民币9.4亿元,同比减少32.79%,归母净利润为1594万元,同比巨幅下降95.61%。

针对业绩严重下跌,东阿阿胶方面给出的解释是由于下游库存削减,受宏观环境及提价预期回落,下游传统客户主动降低库存,另一方面则是基于策略调整进行渠道管控。

这一解释过于官方,其实说得直白一点就是:消费者不买账了,经销商眼看无利可图,于是开始疯狂清理之前的囤货。

“之前囤货能赚不少钱,现在不行了,再不清理库存,这些阿胶就到规定期限了。”山东某连锁药店负责人陈静楼告诉「子弹财经」。

根据《药品管理法》规定,药品有效期最长不得超过5年。如果超出5年,便不能在食品、药品流通渠道进行销售。

此前,一些经销商基于东阿阿胶的涨价预期,都会先将货压上两到三年再择机卖出,低价时囤货,涨价时卖出,一囤一卖之间,差价收益就到手了。但随着阿胶产品价格涨幅持续放缓,囤货也就变得没有意义。经销商也从之前的努力囤货,变成了疯狂卖货。

“东阿阿胶现在卖不动了,我们粗略统计过,这几家药店的销售量平均下滑超过40%。基本都是一边减少进货,一边打折促销,多少先回点本。”陈静楼说。

但打折促销并没有带来预期中的销售高潮。

不仅像连锁药店这类下游传统客户不再看好东阿阿胶,一位不愿具名的东阿阿胶直营店店员也同样认为,产品的销售情况已大不如从前。

以红黑盒包装250克的东阿阿胶块为例,目前的标价是1499元,然而实际出售价却在八百多元左右,相当于打了六折。但即便是这样,销售情况依旧不如去年同期价格稍高些的时候。

“直营店还好,一些小药店打折力度更狠,为了解决资金周转问题甚至五折出售,但还是不太乐观。”

销售情况不理想,净利润跌超九成,东阿阿胶的市值也在不断下跌。截至11月22日收盘,东阿阿胶的市值仅剩221.71亿元,较*时期跌去了200多亿元,几近腰斩。

而在两年前,东阿阿胶的业绩还是另外一番景象。根据2017年年报显示,东阿阿胶当年的总营收为人民币73.72亿元,同比增长16.7%,归母净利润为20.44亿元,同比增长10.36%。

但总营收和净利润的双位数增势并没有得到持续,转折点发生在2018年第二季度。根据半年报显示,东阿阿胶的总营收为人民币29.86亿元,同比微增1.76%,归母净利润则为8.62亿元,同比下降4.35%。

到了2018年三季度,下滑趋势变得更加严重。根据2018年三季度财报显示,东阿阿胶的总营收和归母净利润分别下降2.16%和1.73%。这也是东阿阿胶自提出“价值回归”战略以后,首次出现总营收和净利润双双下滑的情况。

涨价策略成了双刃剑

东阿阿胶并没有在业绩下滑的道路上刹得住车,而不断下滑的业绩,也被认为是王春城辞职的主要原因。

公开资料显示,王春城于2015年当选为东阿阿胶董事长,后来又获连任至2021年6月,如今任期未满就提交了辞呈。

事实上,王春城并不是*个在任期内下课的董事长。自2005年华润集团入主东阿阿胶以来,东阿阿胶已经历三任董事长,分别是蒋伟、乔世波和李福祚。而这三位董事长皆是在东阿阿胶市值和股价下行时离开。

王春城并非对东阿阿胶毫无贡献。在任期内,他主张布局上游产业链,并在内蒙古及海外兴建了多个毛驴养殖基地,以保障阿胶制作有充足的原材料供应。

但王春城为人处世过于低调,因此在很多对外活动上,大多是东阿阿胶总裁秦玉峰抛头露面。

相比之下,一直倡导阿胶“价值回归”的秦玉峰反而被视为是东阿阿胶的灵魂人物。

所谓“价值回归”,说白了就是秦玉峰认为阿胶卖得太便宜了,应该涨价,回到阿胶应有的价值。

“在明代,记录商业史的目录对阿胶的商业流通有详细记载。阿胶当时每市斤课税银一钱六分,按当时税收惯例,流通税占销售额的1/20,推算阿胶价格大致为每市斤三两二钱白银,折算到现在相当于每市斤4000到6000元人民币。”

作为“价值回归”依据,秦玉峰的这段话曾被媒体广泛引用。秦玉峰不仅这么说,而且也是这么做的。

自2006年秦玉峰执掌东阿阿胶以来,不定期涨价便成了东阿阿胶的一个特色。

根据公开数据显示,东阿阿胶的阿胶产品零售价从2001年的每公斤80元,涨到2019年的每公斤5996元。不到20年,暴涨了74倍。

凭借“价值回归”策略,东阿阿胶的业绩一骑绝尘。

从2006年到2018年,东阿阿胶的总营收由11亿元涨至73亿元,归母净利润也由1.5亿元上涨到21亿元,并且连续12年保持正向增长,年均复合增长率接近25%,东阿阿胶也因此被称为“药中茅台”。

除了业绩扶摇直上,敢与茅台并列,东阿阿胶的底气还来自于1500年的历史沉淀。

东阿阿胶最早出现在南北朝时期陶弘景整理的《名医别录》中:“阿胶,出东阿,故名阿胶也。”此外,热播电视剧《大宅门》《女医明妃传》《甄嬛传》中也多次提到东阿阿胶,于是东阿阿胶顺水推舟,最终凭借着悠久的历史、高端的定位以及热播剧的神助攻,获得了“药中茅台”的称号。

提价策略确实带来了高利润,但也使得东阿阿胶越来越不好卖了。从最初的普通中药材一跃成为奢侈品,普通消费者吃不起,东阿阿胶渐渐陷入到一种比较尴尬的局面中:一方面价格着实难以再提高,另一方面销量也面临着萎缩。

根据招商证券的统计数据显示,东阿阿胶的销量从2006年的2100吨降至2017年的1300吨,11年间下降了38.10%。

从数据上不难看出,东阿阿胶一味的提价,最终突破了消费者的承受阈值,导致销量锐减,开始反噬东阿阿胶的净利润。

重压之下思变

货卖不出去怎么办?东阿阿胶的解决方案十分简单且粗暴:直接向经销商压货。

2017年之后,东阿阿胶的存货数量开始连年减少。在2017年这一年里,东阿阿胶的库存下降约为29%,到了2018年,这一数值又变成了37.85%。

与此同时,东阿阿胶的提货方式也发生了变化,比如从最初的预付款提货,变为了经销商授信,方便为经销商囤货制造便利。

反映在财报指标上,就是应收账款的大幅增加。2016年之前,东阿阿胶的应收账款规模基本都控制在2亿元以内,2017年和2018年,这一数字激增为10.57亿元和24.07亿元。

这也就意味着,钱并没有打进东阿阿胶的账户中,而已销售的阿胶产品实际上不少都囤积在经销商的仓库里。

产品被大量转移到经销商手里,等同于根本没有最终销售出去,但财报中的数据却可以立竿见影地体现出来,实际上都是虚假繁荣。

炸弹被甩到了经销商手中,到头来渠道商发现自己成了接盘侠,只得减少进货并且大力度清理库存,这一行为直接导致东阿阿胶在第三季度的产品销售数量同比下降。

陈静楼告诉「子弹财经」,为了能让业绩好看一些,很多上市公司都会向下游经销商压货,这也是国内企业中屡见不鲜的现象,但这种方式不具备可持续性,东阿阿胶的销量崩盘就是*的反面教材。

东阿阿胶同样意识到了压货冲业绩的不可取。

半年报发布后,东阿阿胶曾举行了一次投资者电话交流会议。秦玉峰在会议上说:“渠道原本靠囤货来盈利,我们涨价,所有渠道商都盈利。因为阿胶保质期是5年。如果经销商囤货两到三年,差价收益就比较大。现在渠道发生了变化,由靠囤货转为靠周转率,我们顺应渠道变化,进行了降库存的调整。”

然而降库存所带来的失血现象在短时间内很难改观。东阿阿胶内部分析认为,想要消化掉渠道库存,至少还需要1到2年的时间。

对此,东阿阿胶做了两手准备。

一方面加强直销渠道的建设,比如直营店、三甲医院和社区民营医院等等,与此同时,也加强了与京东、拼多多等电商平台的合作。

另一方面,东阿阿胶开始寻求产业转型,实行多元化发展策略。不断推出“阿胶+”系列产品,并明确表示要推动由做阿胶产品向做阿胶产业转变、由聚焦阿胶产业向滋补行业转变。

但平心而论,东阿阿胶也不得不面临两个难题。

*个问题,在整顿经销渠道的振荡期间建设直销渠道,一边是销量降低导致净利润亏损扩大,一边是嗷嗷待哺的渠道建设成本,东阿阿胶是否有能力同时推进?

第二个问题,就是东阿阿胶现有的阿胶市场正在被疯狂蚕食。在2012年之前,东阿阿胶占据了80%的市场份额,稳坐行业霸主。但到了2016年,东阿阿胶的市场占有率下滑到32%,而价格只有东阿阿胶一半的福牌阿胶,市场占有率超过了东阿阿胶,达到了34.81%,另外,同仁堂、九芝堂等大型医药集团也在紧追猛赶,阿胶行业的竞争势必会更加激烈,东阿阿胶的护城河是否依旧牢不可破?

秦玉峰在年度股东大会上坦言,东阿阿胶确实正面临“十几年来最困难的时刻”。

*庆幸的是,东阿阿胶总算意识到了产品线过于单一所带来的掣肘,并且试图做出改变。毕竟只靠不断提价来支撑业绩,总有一天会因涸泽而渔而被竞争对手碾压。

【本文由投资界合作伙伴子弹财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。