2019年,金融行业全面收紧,监管重压,公安频繁行动。

而金融机构更是“噤若寒蝉”,“我们现在最怕的,就是投诉”。

在这样的大背景下,老赖越发猖獗。他们在论坛和社群里集结,通过装病耍赖或者投诉,威胁金融机构,要求对方退还利息和保费。

这些耍赖威胁的手段,成功率高达90%。

甚至,这些方式还发展出一条全新的产业链——有中介靠卖这些“退保退息黑技术”,月入30万。

“现在金融机构才是弱势群体。”多位金融从业者称,他们只能停业观望,等待风停雨歇……

退息大军

最近,大街上突然出现了很多神奇的易拉宝广告。

“信用卡追回罚息,不要白不要的钱。”广告语也极为诱惑。

在过去,退回罚息基本不太可能,这是银行*的收入来源之一。

对于信用卡账单分期,银行会收取一定利息。如果用户连分期都还不上,银行就开始收取罚息。

一般来说,银行会按每日万分之三到万分之六的利率来收罚息,比如一张5000元额度的信用卡全部逾期后,最高每天要被收取3元罚息。

“按照我们的办法,基本上都能成功。”退息大军的领头人杨帆称,过去退息的成功率几乎为零,现在变成了90%。

除了针对银行之外,他们还组织起来,一起投诉网贷。

“我们的目标是将所有的利息追回来,包括利息24%以下的。”杨帆称,目前这个业务刚刚开始,“效果也很好”。

除了退息之外,退保业务也火了起来。

退保主要指的是追回买商业保险的钱,比如寿险、健康险的保费。

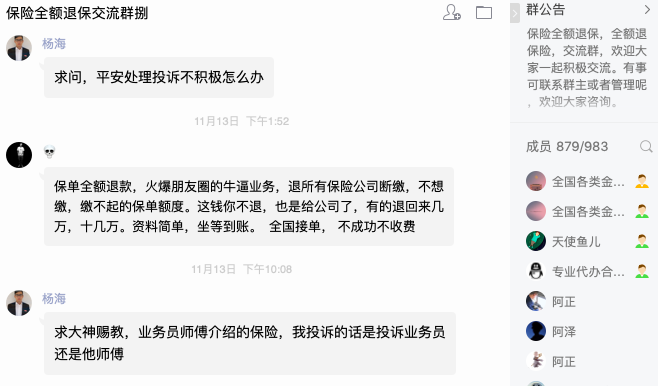

最近几个月,老哥论坛上开始出现大量的退保帖,甚至有人专门成立“退保社群”“退保吧”。

而QQ上也已有几十个退保的相关群。

一个退保群的信息截图

相比退息,退保的成功率甚至更大,“99%都能成功”。

“我们在网络上已经集结了几万人。”杨帆称,大家“同仇敌忾”,频频得手。

一个人成功退下来,就会在群里晒成绩单,分享经验。

这些人中,大部分都是老赖,他们不久前还在担心被起诉、被催收,而现在,他们变得无比团结,且信心十足。

为什么最近老赖猖獗,且成群结队集结?

“核心的原因,是最近金融监管收紧。”多位业内人士指出。

从去年开始,金融就走上了“去杠杆、降风险”之路,金融监管层层收紧。

今年“3·15”之后,公安部门也频频出手,金融科技行业不断传出有公司被调查、相关人员被抓捕的消息。

10月21日,全国扫黑办发布了关于办理非法放贷刑事案件的政策文件,指出年利率36%为非法放贷认定标准。

此时,金融行业倍感压力。

保险行业同样如此。最近几个月,各地保险机构和保险经纪公司都在接受监管机构的检查,行业法规也频频出台。

在这样的大背景下,老赖们才得以集结。

“吃了就给我们吐出来。”打着这样的旗号,老赖们浩浩荡荡踏上了反制金融之路……

投诉加耍赖

中介们将这套方法称为“退保退息黑科技”。

但实际上,这套玩法一点不复杂,核心套路就是:耍赖加投诉。

退息前,用户需要先准备一个剧本。

“通常就是装病、假装失业,然后找投诉部门哭诉。”杨帆称,这些剧本都是他找专业的律师事务所写的。

要表现的核心逻辑,就是自己逾期,是因为非主观原因,比如生病了,实在无法偿还。

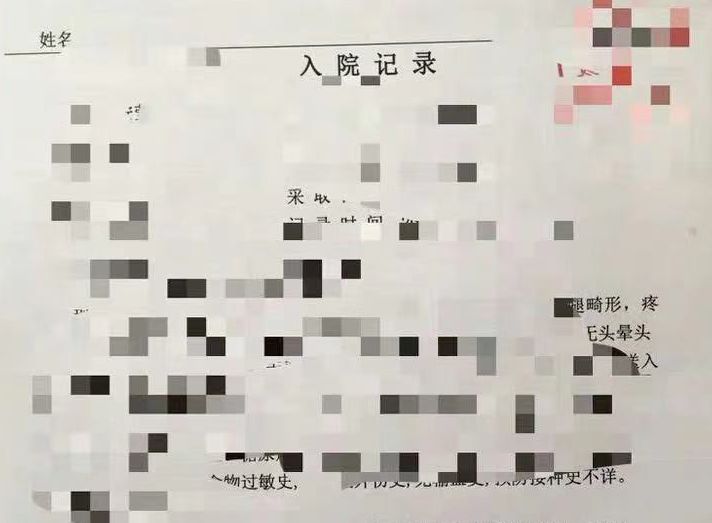

“为了演得更真,我们都会去某宝上买假病历,几十块钱一份。我也会帮他们伪造离职证明。”杨帆称。

某宝上的假病历

如果对方不同意,就上第二招:投诉。他们会直接打电话,向银保监等监管部门投诉。

一般来说,到了这个地步,对方就会过来协调。

“先处理后撤诉,不见钱就不要撤诉。”杨帆表示,这是很重要的一点,成功率几乎能达到90%以上。

杨帆称,他现在经手的案件中,“大部分银行退款秒到账,光大、民生、浦发信用卡1到3天到账”。

在银行之外,网贷机构也是老哥们的重点目标。

面对网贷机构,他们的策略会有所改变——不会博取同情,而是直接硬怼。

“我们不会装病,直接就说,你们都是套路贷,必须把利息退给我们,就算是利率24%以下的,也要追回来。”杨帆称。

“如果对方不同意,就说要报案,这比说要投诉到银保监更有效。”杨帆称,威胁对方要报案,这一招非常灵验。

为了给金融机构增加压力,他们甚至组建了一个小分队,专门去一些投诉网站投诉,“充分利用媒体”。

杨帆也承认,这其中,绝大部分都是虚假投诉。

聚投诉11月1日发布的公告显示,自9月中旬起,一批聚投诉用户发布虚假投诉,刷高一些商家的投诉量;“受害企业”名单中,有招联金融、京东金融、蚂蚁金服等二十多家金融机构的名字。统计显示,这些虚假投诉的数量有上千起。

而退保的方式如出一辙,都是投诉加威胁。

当然,这些投诉领头人的收入也极为丰厚。

杨帆称,他已经手了上千案例,“退息成功,我收取25%的服务费,靠着这个,一个月就可以赚十多万”。

退保中介郑维坦言,退保成功后,中介会收取20%到50%的手续费。最近,一位用户刚退回来5万保费,中介一次性分成1万。

不止如此。退保退息正在成为一个产业链,这些领头人或中介,正在发展下线代理商。

这套看起来并没有什么技术含量的“黑科技”,售价是5万元。

不少中介表示,他们靠着卖技术,每月都能收入30万。

杨帆称,这个群体还在不断壮大,“可能年底就会发展到十来万人,明年人数还会增加”。

老赖群体正在大规模集结,这对金融机构来说,意味着什么?

03 打压运动

“我们现在最怕的,就是投诉。”一家城商行信用卡中心的负责人孙羽称,“现在整个行业对金融机构‘运动式打压’,在过去,我们可以据理力争,现在不知道会演变成怎样。”

“最近半年,要求退息的客户,起码是过去的5倍。”他表示,在过去,他们基本不会妥协,但现在,面对来投诉或者“撒泼”的客户,他们宁愿息事宁人,退钱了事。

另一位银行人士称,他们会极力安抚投诉的用户,“甚至送礼品”。

行业的规则正在崩坏——一旦有银行开了这个口子,其他银行就不得不跟进。

保险行业同样如此。

“领导给我下了死指标,我们这个区的保险业务,每年的投诉不得超过两起。”一家保险公司的业务负责人透露。

面对投诉,他们一点都硬气不起来。

因为老赖猖獗,银行信用卡的不良正在上升。

多家媒体报道称,城商行不良攀升。财联社在8月报道称,城商行的不良率升至2.3%。

而网贷机构的不良率上升更为明显,“我们现在只能告知式催收,坏账率上升了7%”,一家金融科技公司的风控负责人称。

而整个行业都弥漫着一个“打压金融机构”的主基调。

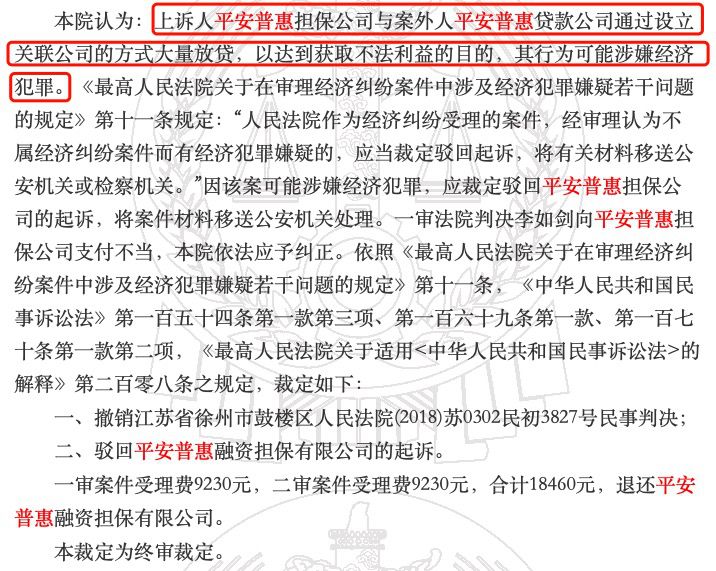

最近,平安普惠的一起官司引发行业大讨论。

一位借款人于2015年6月在平安普惠小贷借了50万元,平安普惠担保为其担保,并扣了1.5万手续费。

后来借款人逾期,平安普惠担保替借款人偿还36万元以上。

此后,平安普惠担保将借款人告上了法庭,要求其偿还借款。

一审法院认可了平安普惠的主张,也认为借款人应该还款。

但二审的判决结果,却截然相反。

徐州市中级人民法院在二审中驳回了平安普惠担保公司的起诉,认为这是经济犯罪,并将案件材料移送公安机关处理。

“在过去,金融机构要求偿还借款,法院通常都会支持,但不知为何这次就变成了经济犯罪,需要移送公安。”在金融从业者们的社群中,这起案件引发了轩然大波。

“行业正在经历运动式打压,似乎站在借款人这边就是正确的。”一家金融机构的风控负责人称,“金融机构从来没有这么被动、弱势过”。

面对老赖,他们选择退让;面对行业,他们信心不足,选择消极退出。

目前,不少金融机构减少了放款,“对于一些监管很严、司法不支持的地区的借款人,贷款申请直接拒绝”。

【本文由投资界合作伙伴微信公众号:一本财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。