2019年至今,上百家现金贷团队杀入印度。在他们眼里,印度是最后的希望之地,最后的掘金之地。

然而,一条“收割中国团队”的产业链,也在印度形成。其中盘踞着大量的骗子和掮客,涌入印度的中国团队,一不小心就可能成为“待宰的肥羊”。

从注册公司开始,牌照、支付,甚至于租房,每一个环节都暗含杀机。

“虽然有上百家公司尝试挤进印度,但真正能落地的,只有50%;能赚钱的,只有20%。”印度的中国现金贷系统商孙淼表示,“几乎每一家,都被骗走过几十万甚至数百万,这是基础学费。”

有团队被骗得七窍生烟;但也有团队已将数据跑通,“一年收益可以翻2到3倍”,从而站到了食物链的顶端。

印度市场,正在形成冰火两重天的极端生态……

01牌照之痛

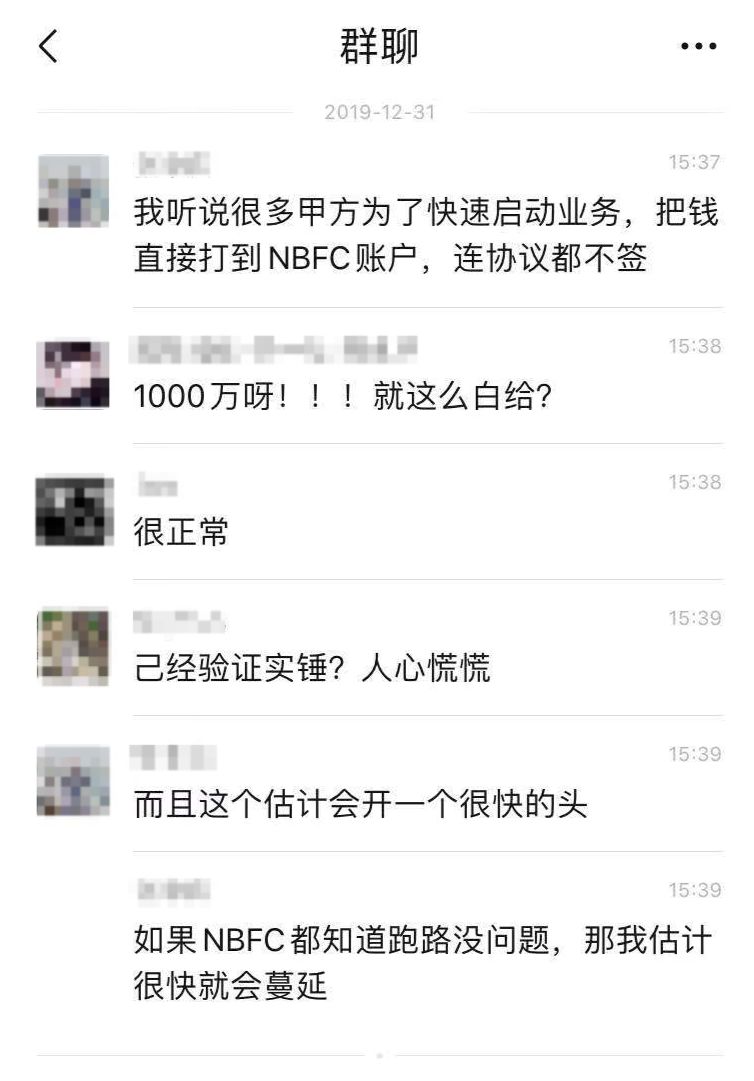

“又有两家印度牌照公司‘跑路’,卷走了1000万人民币。”不久前,多个现金贷印度出海群,突然被一则消息炸锅。

印度公司“跑路”消息传开后,12月31日,一个印度出海群展开了相关讨论

大家对此义愤填膺,却又无计可施。

在印度,中国团队被坑,已经不算什么新闻,针对它们的欺骗手法和方式,也在不断翻新。

2019年下半年,印度出海潮兴起。

但这个国情与中国迥异的国度,埋伏着诸多暗礁。

在其中,大家公认*的一个陷阱,就是牌照。

在印度,放贷必须持牌,这是一个叫做非银行金融公司(NFBC)的许可执照,监管方是印度央行。

中国玩家目前获得合法放贷资格的主流方式,是挂靠。

操作的流程也比较简单:先把钱打给牌照方,过一道手,再转回自己的放款账户。

这就是俗称的“通道”,经过的钱,就这样变成了合规资金。

但在这中间,潜伏着巨大的风险。

一次,某现金贷负责人何佳打了300万人民币(注:本文涉及金额均以人民币计价)到挂靠方账户,钱却迟迟没有进入他的账户,他去催,对方却各种推脱。

“一会说监管查账,一会说系统升级,到最后,索性不理我了。”何佳称。

他的经历不是孤例。在印度,因为牌照被坑的中国团队,比比皆是。

“我认识的一家中国公司是去年来的印度,*笔钱,60万,打进挂靠方的账户,人家就没拿出来。”在印度的中国现金贷从业者李海平说。

为何牌照方如此不靠谱?

“在印度,当地人申请牌照的成本很低,只需要20到30万的人民币。”孙淼说,没什么业务的牌照方,可能从来没有见过这么多钱,“索性卷走”。

而前面提到的两家“跑路”的牌照公司,实际上并不是真的跑路,只是钱“有去无回”。

02中介之坑

牌照挂靠方如此不靠谱,怎么办?

一个庞大的中介产业链因此形成。他们到处去囤积牌照,再转卖给中国团队。

而这其中,有具备实力的公司,也有大量忽悠。

“一些中介会混迹各个印度群、现金贷交流群发广告,也会频繁出现在各种出海论坛上,目的就是圈住甲方。”何佳称。

为了抬高价格,他们往往会说牌照稀缺,不好弄,开价也极为混乱,从50万到200万不等。

但在印度待过一段时间的人都知道,NFBC牌照在印度有8000张,每年还会批几百张,并非稀缺。

收购这些牌照,真的没有问题吗?

班加罗尔某商务咨询公司从业者蔡豪表示,就算收购成功,背后可能还有很多暗坑。

比如,中介没有全面尽调,牌照不干净,涉及隐形负债,可能随时被取缔。

他还发现了一个秘密:中介通常会对客户说,自己需要很多资料,但实际上,其中的大部分是不需要的。此外,他们还会故意拖延时间。

“号称准备的资料越多,拖得越久,就说明自己做的事情越多。”蔡豪说。

他曾经帮一家中国公司去核名(查看公司名称是否已被注册),只用了半天。

“结果有的中介却说,需要一周左右。”蔡豪称。

很多团队认为,收购牌照只是缓兵之计,*的方案,还是自己申请牌照。

但自己申请牌照的门槛更高,比如,要找一个有多年金融从业经验的印度本土人士作为董事,且钱要在其控制之下。

而与挂靠、收购相比,自己申请牌照的时间周期更长,蔡豪保守估计,至少需要8个月到一年。

“目前拿到NFBC牌照的几家中国公司,都是通过印度本土公司申请或是持有的。严格来说,后者不算中国公司。”李海平表示,目前为止,还没有一家中国本土代办公司,真正拿到印度NFBC牌照。

但无论如何,牌照生意,已养活了一大批的中介。何佳透露,已有中介收了几十家的钱,在运作牌照,“已经收了上千万”。

“挖井的人还没有赚到钱,送水的倒是干得挺火热。”他说。

03暗礁重重

在印度,牌照并非*的一个坑,第三方支付也可能是坑。

一个多月前,李海平发现,自己公司的收款出了问题。用户都说还了,但钱没到。

他去找第三方支付,第三方支付说,“不是我们的问题,是银行的问题”。找银行,银行说,“不知道”。大家踢皮球。

拖了一个月,无奈之下,李海平只好采取了有中国特色的施压手段——找几个人一起去第三方支付公司,在那里坐着不走。

对方最后才承认,确实是自己的问题。

承认了,也未必能拿回来钱。“这笔钱,我们现在还没收回来。”李海平说。

而且,他每个月都会遇到这样的问题。

“我觉得最坑的,还是一些印度人。”他表示。

他发现,自己请的印度高管并不值得信任。后者会信誓旦旦,一本正经地撒谎。

比如说,印度各邦的法定节假日不尽一样。高管会告诉他,按照本地规定,某一天需要给员工放假。

“后来我去查,发现我们所在的地区,这一天不会放假。”李海平一口怒气郁结在心头,“很多印度人觉得,中国人就是傻鸟,人傻,钱多,好骗。”

工作上被骗,生活上也被骗。

何佳刚到印度租房时,在网上看上了一个月租1.5万的房子,到了之后,中介告诉他,要2.7万。

“我们这里网上价格标得低,是为了吸引客户,实际价格都是这么高。”何佳心想,信你个鬼,又去找了其他中介。

对方的说辞一模一样,他开始相信这是真的。

直到他找到第三个中介,才发现不对:“他们就是看你是中国人,故意骗你。”

就算以当地正常价格租到了房子,后面还有一堆小陷阱等着你。

李海平在新德里卫星城古尔冈租的房子,1500平米,一个月租金6万。

搬进去之后,房东突然告知,还有很多其他费用,比如“牵网线,政府要收牵线费”,月租又多了5000。

房子没有窗帘。房东跑过来说,要装窗帘,再给2万。

怕李海平不信,房屋中介也在旁边帮腔:“就是这么多。”

李海平气得七窍生烟——他们的办公室,到现在都没装窗帘。

从2019年下半年开始,印度分批次进入了上百家中国现金贷团队。

“绝大部分团队,都在被坑了上百万之后选择退出。”孙淼看过太多人铩羽而归。

“我再也不会来这个鬼地方。”他的一个客户被气得差点吐血,爆着粗口离开了印度。

“这是一个有门槛的市场,比东南亚国家难进得多。”孙淼称。

04爆发前夜

“目前,在印度留下来且数据跑通了的平台,大概有20到30家。”孙淼称。

尽管成功的概率算下来只有20%,但这些把路趟明白了的公司,正在开始展现惊人的吸金能力。

“我们接了十多家甲方,已有4家跑出来数据,保守估算,月利润在10%到15%左右。”现金贷系统商印牛联合创始人李锦坤透露了一些数据。

而这个数据,也得到了几位甲方的验证。

如果是复利滚利润,一年可能翻2到3倍。

一家印度头部现金贷平台透露,它们的利润,已可以做到一周300万。

“虽然印度的利率比国内低很多,但是这里目前具有无法比拟的先发优势。”李锦坤透露,现在在印度,基本不需要花钱买流量,都是自然流量。

更重要的是,因为市场处于早期,“用户太好,坏账率都是个位数”。

另一方面,针对现金贷出海印度的一条正规产业链,初现雏形。

尽管中介横行、骗子林立,依然有玩家试图踏踏实实做正经生意。

一些中国过去的咨询公司,整合了一些出海资源,可以提供一套解决方案。

“我们已服务10家客户,最快能两个月落地。”华应国际咨询创始人王斯轶表示。

李锦坤认为,这些路径明晰之后,出海的征途将变得更加顺畅,行业已到爆发前夜。

“2020年*季度,可能会有50家中国现金贷公司在印度落地,到了第二季度,这个数字可能会变成100家。”他表示。

印度市场会像中国、印尼或者越南一样,迅速恶化,变成一地焦土吗?

“因为印度的门槛更高,监管更严,大家不能随意收割,市场会克制一些。”李锦坤称,这片市场起码还有一到两年的红利期。

但值得注意的是,还有一群野蛮玩家在蓄势待发。

春节之后,温州帮将携巨款杀入印度。

还有极少数714高炮,尝试跳过牌照这一关,直接在印度“黑放”,做7天利率20%-30%的产品。

“印度监管已经注意到了这一点。”李海平说。

他透露了一个细节:最近他跟印度监管打交道,谈及这个话题,对方表示,“目前还不是大面积,不排除作为国家福利”。

印度政府正在等待这些野蛮玩家长大、养肥,接着反向收割。

已经在前几个市场吸取过教训的玩家,也在尝试建立行业联盟。

“大家抱团,抵制乱搞的玩家,让这片市场能健康发展。”孙淼称,他正在拉动自己的甲方,共同进退。

而他们对抗的一个重要手段,就是去当地监管部门,举报非法操作的机构。

曾经有714高炮来问蔡豪,能不能帮忙找路子,在印度做7天利率30%的产品。

蔡豪拒绝了。他不愿意赚这个钱。

他希望中国人在印度这个市场做得久一些,再久一些。

在这片已经划好跑道的国家,你可以在跑道内奔跑,但绝不可越界。

“征战印度可以,但是,别乱跑,别乱搞。”孙淼说,这就是印度的底线和规则。

*文中部分受访者为化名。

【本文由投资界合作伙伴微信公众号:一本财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。