节后在家办公,陈年的粽子、大米、坚果、食用油一点点见少,看着厨柜从拥挤变清爽,竟吃出了一种成就感,颇能体会工厂清理积压库存的喜悦。

当今中国,消费品过剩早已是常态,以至于全民尝试“断舍离”,学着去整理“过剩”、清理“淤积”;正常消费已满足,新增消费靠“剁手”,零售企业不得不在下沉市场、模式创新、社交营销中刺激消费、发掘商机。

新冠疫情,则为社会大众提供了体会“短缺”的短暂窗口,在这个短暂的“短缺”状态中,不知你想到了什么?

“短缺经济”的由来

历史很长,人生很短。回顾历史,我国脱贫致富不过三十多年的事,可对80后、90后来讲,这三十多年,几乎就是人生的全部旅程:与GDP高速增长相伴,对消费品过剩习以为常。

而60后、70后,童年最深刻的记忆却是短缺,他们的童年,在改革开放前。对于改革开放前的经济发展,林毅夫教授在《解读中国经济》一书中做过总结点评:

“就重工业优先发展战略的直接目的而言,应该说已经在很大程度上实现了最初的目标。但是,为此也付出了不少代价,最为严重的就是人民生活水平长期得不到提高。到了70年代末期,新中国成立30年以后,还有三分之一的人口生活在温饱线的边缘。”

在林毅夫教授看来,生活物资的普遍短缺,与建国后优先发展重工业的国家战略有关。

重工业属于资本密集型产业,设备依赖进口,需大量消耗外汇,发展中国家劳动力充裕,资本短缺,不具有比较优势。为实现重工业“赶超”战略,需人为干预市场:压低利率,降低资金成本;高估本币汇率,降低设备进口所需外汇;压低人力、原材料成本,提高企业盈余。

对要素价格的干预,需要一系列配套措施保驾护航。如压低利率,会降低储蓄、刺激投资,加剧资金短缺,为确保有限资金支持重工业,需采取计划手段调配资金;压低工资后,为保障人们基本生活需要,需压低各种生活必需品价格,而低价格降低生产积极性导致供给不足,不得不采取配给制。

这套组合拳下来,生活物资的短缺便成为常态。“原有经济体制有它的历史由来,起过重要的积极作用,但是随着条件的变化,越来越不适应现代化建设的要求”(1992年十四大报告语),于是,改革开放的大门打开,发展成为硬道理,通过“大胆吸收和借鉴人类社会创造的一切文明成果”,以增量带动存量,经济传导机制逐步捋顺。

不过在改革开放后相当长一段时间内,中国仍一直处于“短缺经济”的状态,这种普遍性短缺也为大众创业提供了机遇窗口。

短缺经济是企业盈利的黄金时代,“卖方市场”下,企业产什么卖什么,卖什么都赚钱;如果产品合格,做做营销推广就能成为著名品牌。对此,张维迎教授作过形象比喻,称此时市场上到处都是无人的山洞,企业随便找个洞就能当“菩萨”,自有人来进贡,赚钱很容易。

机会无处不在,于是,就有了吴晓波在《激荡三十年》中描述的1987年盛景,“每个人都在打听赚钱的门道和机会,在沿海一带,搞‘第二职业’成为一个新的时尚”。

“手术刀不如剃头刀,造导弹不如卖茶叶蛋”,是对那个“遍地都是商业机会”的时代的*注脚。

从短缺到过剩

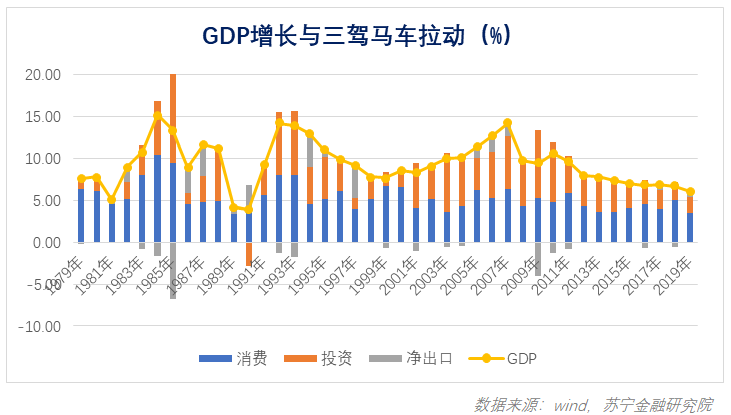

1979年至今,中国经济保持了四十年的高速增长,堪称世界经济史上的奇迹。奇迹背后,消费、投资、净出口三驾马车在不同阶段交替发挥主导作用,对应着经济持续增长过程中供需结构的深层次变化。

在这个过程中,中国经济从“短缺”走向“过剩”。

以1997年为界,在此之前,虽然投资偶发性过热,但消费一直是拉动经济增长的主力,年均贡献高达64%。这一阶段,仍具有典型的“短缺经济”特征,需求大于供给,消费为*驱动力;投资的增长,主要用于缓解供给“瓶颈”(交通运输、资源和原材料紧张),形成的产能很快会被需求消化掉。资源瓶颈和通货膨胀,是这一阶段的主要烦恼;日用品和家电厂商,是这一阶段*的受益者。

1997年亚洲金融危机爆发,外部形势严峻,内部需求不振。1997年,国内95%的工业品供大于求,供给“过剩”,*次成为迫切问题。长期受困于员工冗余、职能冗余、激励机制缺失等问题,国有企业成为矛盾集中点。

数据显示,1997年,全部1.6万户国有工业企业中39%处于亏损状态,全部企业盈亏相抵后仍净亏损380亿元。受此拖累,有学者估计国有银行隐形不良率超过40%,处于“技术破产”状态。

为此,国家明确“国企三年脱困”计划,一手抓国企改制夯实内功,一手抓住房改革刺激内需,叠加贷款放松,效果显著,需求很快起来了。1999年,消费贡献了87%的GDP增长,较1997年翻番。

2001年,中国加入WTO,一举打开外部市场,自此,需求再也不是问题。2002-2008年,国内制造业某种意义上再次经历“短缺”经济的美好时光——生产的东西不愁卖,就怕你产能不足。全中国开足马力生产,是名副其实的世界工厂。这一时期,投资对GDP增长的年均贡献达到49%,成为*驱动力。

2008年全球金融危机,出口遭遇急刹车,庞大的制造能力无处释放,似乎突然间,我们就进入消费品过剩时代。

消费品全面过剩,为电商崛起插上翅膀,自此,多平台比价和常态化大促,成为消费“新常态”,互联网,借此完成了从信息中介向交易中介的蜕变,并顺便揭开金融线上化转型的序幕。

消费者,终于成了企业的“上帝”,得用户者得天下。为争夺消费者,企业用尽浑身解数;在风险资本支持下,创业者尝试各种风口:从消费升级到消费降级,从婴幼市场到银发经济,从社交拼购到直播带货,从现金贷款到场景分期……

很多企业倒下了,剩下的,都在尽力适应这个“过剩”时代。

在“过剩”市场讨生活

过剩市场,是典型的充分竞争市场。企业在充分竞争的市场里经营,要么成本*,要么与众不同,做不到这两点,必然陷入同质化的红海。破局之路也只有两条,要么拼命压降成本,要么拼命研发实现差异化。

很多微观层面的问题,要用宏观视角寻找答案。从宏观视角看,上述二选一里的两个选择似乎都是“逆势而行”——降成本难,创新也难。

先看成本问题,宏观层面的人力成本、土地成本、市场营销费用等都是易升难降。

人力成本不会降。提高劳动者报酬,既是全面建设小康社会的必然要求,也是消费型经济转型的必经之路。廉价而优质的劳动力红利,享受过三十年,已经够了。

土地成本很难降。土地供给有限,就那么多,但经济总量翻了几番还一直在增长,怎能指望地价下降。

市场营销费用难降。从短缺市场到过剩市场,从区域市场到全国市场,竞争越来越激烈,营销推广费用也很难下降。电商崛起后,工厂直达消费者,释放过一波“免差价”红利,但也只是一次性红利,很快大家又站在同一起跑线上。

再看创新问题,宏观层面从赶超型经济向引领型经济转变,创新难度快速提升。

创新需要研发支持,在会计核算中,研发支出有两个选择:费用化或资本化。若研发失败,则归结为成本费用;只有研发成功,才能转化为生产力,变成为企业创造价值的无形资产。

在赶超经济阶段,技术以引进和模仿为主,方向明确,研发创新的成功率高;而在“中国制造”向“中国智造”的转型升级阶段,需要更多原创型技术,无人区里探索,失败率大幅提升。

这个阶段,虽然研发支出大幅提升,但能够资本化的成果却不会多,“一将功成万骨枯”。

既然是二选一,总要选一个。相比在无人区里创新,现实中,多数企业会先尝试降成本。成本项就那么多,一项一项压缩总会有点效果。但实践证明,降成本的结果,往往变成竞相降价,并未有效转化为利润。

以国产智能手机为例,2015年之前,大家都走“性价比”路线。A厂商,营销成本更低;B厂商,供应链成本更低。看似都有盈利空间,可为了做大份额,一家率先降价,迫使另一家跟进降价。结果,除了摊薄利润,谁的份额也没升。

于是,变成了典型的“囚徒困境”:都不降价对大家都好,可结果是都会降价,两败俱伤。最终的结果是,行业成本管理越来越先进,行业利润却越来越薄。

原因在于,在消费者眼中,那个时候的国产手机是无差异的过剩消费品,降价是提高甚至维持市场份额的*手段。2015年之后,当大家开始追求差异化创新和产品中高端定位时,整个行业才步入良性循环。

站在全球竞争的视角,中国制造业继续追求成本*的空间已经不大。毕竟,人力成本在不可逆地上升时,通过管理降成本,再努力也比不上把生产线设在东南亚。所以,能做的,其实只有一条路,通过创新推动产品升级,契合消费升级的大趋势。

创新致胜

人力、土地、资本都是有限的,只有技术创新是无止境的。给定一个时间段,人力、土地、资本变化缓慢,也只有技术创新才是决定增长的*原因。

在《世界经济千年史》中,经济史学家安格斯·麦迪森曾公布一组数据:

“18世纪以前的一两千年,最发达的欧洲国家年人均收入增速仅为0.05%,1400年翻一番;工业革命之后,人均增速提升至1%,70年翻一番;20世纪提升至2%,35年翻一番。”

从1400年到35年的跨越,靠的是技术进步。林毅夫教授认为,工业革命前后,技术发明方式出现重大变革,从经验型发明变成实验型发明。一个科学家在实验室里一年的实验次数,可能是几千个工人和农民一辈子尝试改变的总和,创新密度大幅增加,技术进步指数级提升,推动经济跨越式增长。

所以,创新很重要,科技是*生产力。

创新,既是一种外部环境供给,比如人才素质、科研环境、专利保护等;也是一种内源性努力,如战略导向、研发投入、人才结构等。适应经济高质量发展要求,国家层面正着力优化创新环境,如严查学术不端、推动基础教育改革等;企业层面,也终于在持续的经济下行环境下,逐渐抛却“追风口”的浮躁,回归本业、科技致胜。

但是,创新真的很难,我们需要借助困境的助力。组织和人都有惰性和惯性,很多时候,只有危机才是改变的推动力。所以,丘吉尔才说,“不要浪费一次好危机”。

疫情在继续,生活在继续,挑战也在继续。我们能做的,只有更努力。

参考资料:

1、吴敬琏、厉以宁、林毅夫等,《读懂中国改革4:关键五年2016~2020》,中信出版社,2016。

2、林毅夫,《解读中国经济》,北京大学出版社,2012。

【本文由投资界合作伙伴微信公众号:苏宁财富资讯授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。