周末一则突发通知,令准备募资的VC/PE机构们暗暗紧张。

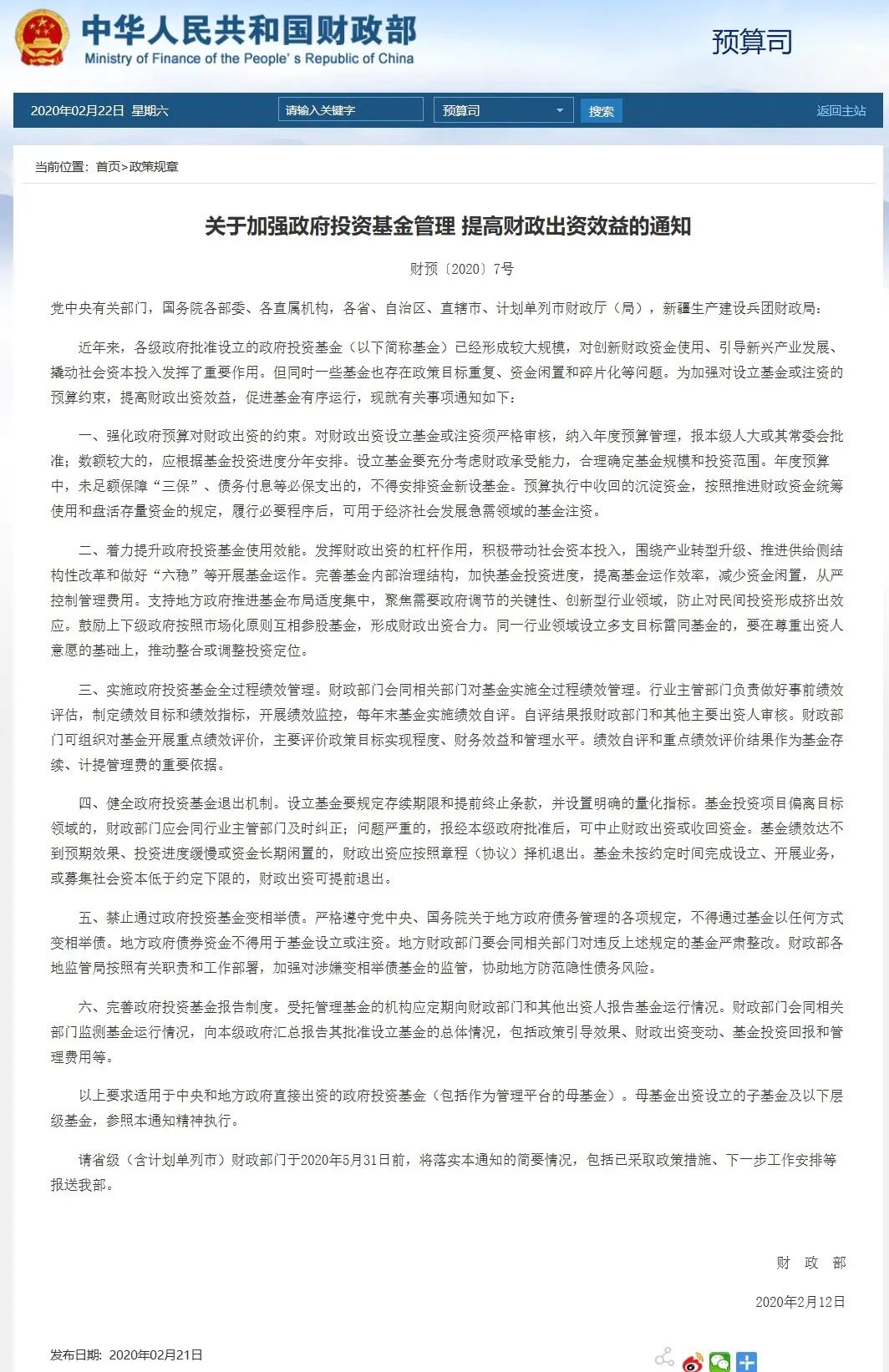

投资界(ID:pedaily2012)消息,2月21日财政部发出《关于加强政府投资基金管理 提高财政出资效益的通知》(简称《通知》),明确表示加强对设立基金或注资的预算约束,提高财政出资效益。

这是2020年政府投资基金第一份重磅通知,直言一些基金存在政策目标重复、资金闲置和碎片化等问题。为此,《通知》首先指出,强化政府预算对财政出资的约束。这意味着引导基金募资要求提高,而传导到VC/PE机构身上恐怕是——募资更加困难。

看到通知后,一家深圳VC机构的IR负责人对投资界表示,“以后引导基金出资越来越难了。”

此外,《通知》还明确表示,要求实施政府投资基金全过程绩效管理,财政部门可组织对基金开展重点绩效评价;同时健全政府投资基金退出机制,基金绩效达不到预期效果、投资进度缓慢或资金长期闲置的,财政出资应按照章程(协议)择机退出。这无疑给广大LP和GP们敲响警钟:2020年,如果绩效不达标可能会面临出资人中途退出的危险。

投资界根据《通知》内容,从“募投管退”梳理了关于要求政府投资基金的四大方面要点。

一、募:强化政府预算对财政出资的约束

《通知》指出:

1、对财政出资设立基金或注资须严格审核,纳入年度预算管理,报本级人大或其常委会批准;数额较大的,应根据基金投资进度分年安排。

2、设立基金要充分考虑财政承受能力,合理确定基金规模和投资范围。年度预算中,未足额保障“三保”、债务付息等必保支出的,不得安排资金新设基金。

3、预算执行中收回的沉淀资金,按照推进财政资金统筹使用和盘活存量资金的规定,履行必要程序后,可用于经济社会发展急需领域的基金注资。

在当前募资难情形仍未缓解的情况下,政府引导基金成为GP募资时越来越重要的出资方。不过目前政府投资基金的设立已处于收紧状态。清科研究中心数据显示,截至2019年底,我国政府引导基金目标规模已超10万亿,已到位规模约4.69万亿,整体呈现出设立步伐渐缓的趋势。

早在2019年10月,财政部就曾发文表示,考虑适当将设立政府投资基金的权限上收、严控基金的设立。而对于沉淀资金问题,去年9月,深圳市引导基金大规模清理25只子基金,收回承诺出资140亿元。力度之大,一度震撼整个创投行业。

二、投:着力提升政府投资基金使用效能

《通知》指出:

1、发挥财政出资的杠杆作用,积极带动社会资本投入,围绕产业转型升级、推进供给侧结构性改革和做好“六稳”等开展基金运作。

2、完善基金内部治理结构,加快基金投资进度,提高基金运作效率,减少资金闲置,从严控制管理费用。支持地方政府推进基金布局适度集中,聚焦需要政府调节的关键性、创新型行业领域,防止对民间投资形成挤出效应。

3、鼓励上下级政府按照市场化原则互相参股基金,形成财政出资合力。同一行业领域设立多支目标雷同基金的,要在尊重出资人意愿的基础上,推动整合或调整投资定位。

实际上,国内政府引导基金市场存在着投资节奏普遍较慢的问题。根据清科2019年政府引导基金排名数据,截至2018年底我国30家政府引导基金上榜机构累计管理基金规模合计已超过5,000亿元人民币,而累计已投资金额占比仅为53.6%。

三、管:实施政府投资基金全过程绩效管理

《通知》指出:

1、财政部门会同相关部门对基金实施全过程绩效管理。行业主管部门负责做好事前绩效评估,制定绩效目标和绩效指标,开展绩效监控,每年末基金实施绩效自评。自评结果报财政部门和其他主要出资人审核。

2、财政部门可组织对基金开展重点绩效评价,主要评价政策目标实现程度、财务效益和管理水平。绩效自评和重点绩效评价结果作为基金存续、计提管理费的重要依据。

我国引导基金起步时间较晚,绩效评价相关政策经历了从无到有逐步完善的过程。从国家顶层设计文件来看,最初对引导基金绩效评价的规定较为粗略,后续评价内容正逐步细化。

如今,随着中央及地方政府引导基金数量和规模的爆发式增长,如何对政府引导基金的实施效果进行评价,逐渐成为相关主管部门关心的重点。

四、退:健全政府投资基金退出机制

《通知》指出:

1、设立基金要规定存续期限和提前终止条款,并设置明确的量化指标。

2、基金投资项目偏离目标领域的,财政部门应会同行业主管部门及时纠正;问题严重的,报经本级政府批准后,可中止财政出资或收回资金。

3、基金绩效达不到预期效果、投资进度缓慢或资金长期闲置的,财政出资应按照章程(协议)择机退出。基金未按约定时间完成设立、开展业务,或募集社会资本低于约定下限的,财政出资可提前退出。

总结下来,财政出资在至少三种情况下可以中止出资或提前退出。这无疑给广大LP和GP们敲响警钟:2020年,如果做得不好可能会面临出资人中途退出的危险。

除了上述“募投管退”四方面的要求,《通知》还指出,禁止通过政府投资基金变相举债。地方政府债券资金不得用于基金设立或注资。地方财政部门要会同相关部门对违反上述规定的基金严肃整改。财政部各地监管局按照有关职责和工作部署,加强对涉嫌变相举债基金的监管,协助地方防范隐性债务风险。

此外,《通知》也补充,完善政府投资基金报告制度。受托管理基金的机构应定期向财政部门和其他出资人报告基金运行情况。财政部门会同相关部门监测基金运行情况,向本级政府汇总报告其批准设立基金的总体情况,包括政策引导效果、财政出资变动、基金投资回报和管理费用等。

值得提醒的是,《通知》的要求适用于中央和地方政府直接出资的政府投资基金(包括作为管理平台的母基金)。母基金出资设立的子基金及以下层级基金,参照该通知精神执行。

附《通知》全文:

本文来源投资界,作者:刘任,原文:https://news.pedaily.cn/202002/451743.shtml