2020年初,虽然疫情肆虐,但股市依然在如火如荼地交易,新股发行也在有条不紊地推进中。

2月14日,上交所网站显示,科创板鼠年受理*单被上海仁会生物制药有限公司拔得。

值得注意的是,仁会生物的财务状况并不乐观,曾多年营收为零,且持续持四年亏损,产品单一仍处于市场导入期。

持续亏损,靠一款产品打天下

仁会生物成立于 1999 年,是一家专注于内分泌、心血管及肿瘤治疗领域内创新生物药自主研发和产业化的高新技术企业。

招股书显示,2016-2018年以及2019年1-9月报告期内,公司营业收入分别为50.04万元 1408.96 万元、2732.31 万元和 4172.31 万元。

其中,2017年、2018年及2019年1-9月,主力产品谊生泰贡献销售额 1360.71 万元、2681.69 万元和 4104.60 万元,占营业收入的比重为96.6%、98.1%、98.4%,且收入来源主要集中于前五大客户,谊生泰合并口径下的收入占公司同期营业收入的比例分别为 76.14%、 83.80%和 82.61%,集中度较高。

可以说,谊生泰已一己之力“撑”起了整个仁会生物的营收,这在竞争日益激烈的医药行业,绝非一件好事。不仅持续成长性受到考验,一旦遭遇因行业政策、资质或行政处罚等因素导致市场结构、客户结构出现重大不利,短期内可能对销售产生不利影响。

虽然谊生泰增速较快,但依然无法扭转仁会生物持续亏损的局面,上述报告期内,仁会生物归母净利润-5272.13万元、-1.6亿元、-2.14亿元、-1.69亿元。

图片来源:仁会生物招股书

对此,仁会生物在招股书中解释到,“降糖药物市场相对成熟,谊生泰进入该领域的时间较晚,目前所占市场份额相对较低。报告期内,谊生泰自 2017 年 2 月上市销售,目前仍处于市场导入期,虽然销售收入的增幅较高,但销售金额仍然不大。”

“天下武功,唯快不破”,在创新药领域尤其如此,谁先赢得市场就赢得未来。仁会生物已经花去10多年搞研发,如果谊生泰迟迟无法完成市场导入,未来产品将面临医患认知度较低,市场占有率较小的问题。

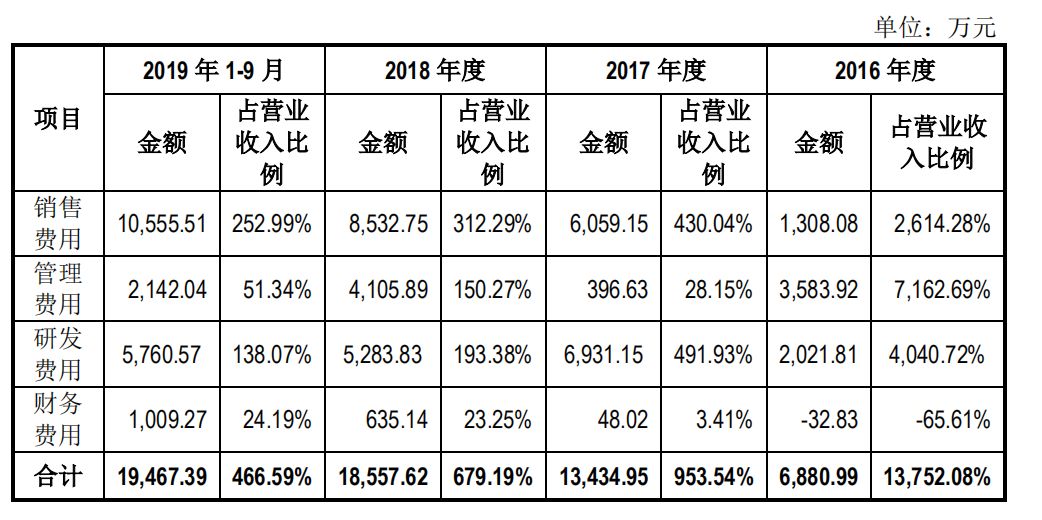

目前看来,公司正在大力拓展市场。2016年至2018年及2019年1月至9月,仁会生物销售费用分别为1308.08万元、6059.15万元、8532.75万元、10555.51万元,呈逐年上升态势,同期研发费用4040.72万元、6931.15万元、5283.83万元、5760.57万元。

图片来源:仁会生物招股书

受制于公司生产和销售规模相对较小,而研发费用支出、销售费用支出相对较大,仁会生物报告期内经营活动产生的现金流量均为负,且债务迅速攀升。

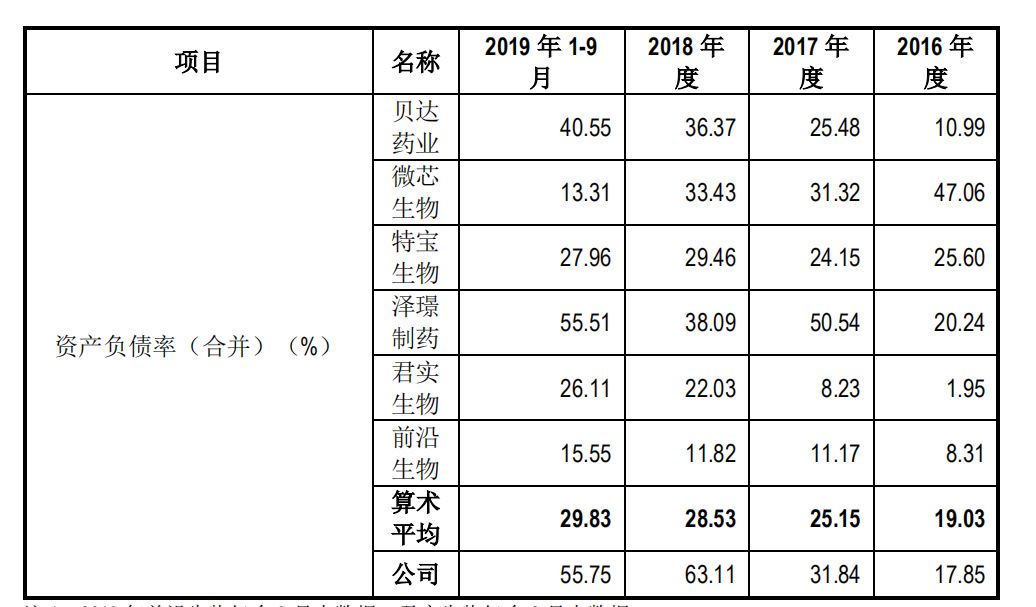

报告期各期末,公司的总负债分别为 11377.21 万元、16336.60 万元、27208.13 万元和 3,840.94 万元,资产负债率为17.85%、31.84 %、63.11 %、55.75 %,远高于同行业算术平均。

图片来源:仁会生物招股书

这意味着,如果仁会生物不能及时扩大营收或者在资本市场获得融资,将有现金流断裂的风险,并且较高的资产负债率高,会导致融资成本提高,无论是银行还是投资者,都对资产负债率有一定的要求。

对于此次冲击科创板,仁会生物意欲融资金额为30.05亿元,拟将募集资金用于5个项目,分别为新药研发项目、转化医学平台项目、结构生物学引领的药物发现平台项目、二期建设项目以及补充流动资金及归还银行贷款。

实际上,资本市场对仁会生物并不陌生。2014年挂牌新三板,连续多个报告期收入为零,市值却一度接近80亿,后传出赴港上市,最后却一头扎入了科创板阵营,这*是一家有故事的企业。

仁会生物的新三板“神迹”

仁会生物曾创造了新三板的“奇迹”。

2014年8月,仁会生物登陆新三板,《公开转让说明书》显示,公司于2012年、2013年主营业务均为零,两年间仅在其他业务收入中获得了81万元的收入。

幸运的是,因为手握一款“前景广阔”的创新药——贝那鲁泰注射液(商品名:谊生泰),零收入的仁会生物依然在新三板玩的风生水起,受到投资者极度追捧。

按照公司当时给出的描述,贝那鲁泰注射液不仅是中国糖尿病治疗领域*个进入生产注册阶段的创新药,更是全球*全人源结构的GLP-1类药物,且拥有一个市场潜力巨大的市场,我国的糖尿病患者人数居世界首位,全球近三分之一遭受糖尿病折磨的人都在中国。

一切都铺垫好后,仁会生物便顺利开启了在新三板的狂欢模式。

挂牌不到半年,为了“更好地支持公司产品研发、市场拓展”,仁会生物共进行了四次定增,金额超过4亿元,市值一度接近80亿元,妥妥拿下新三板药企市值第二的交椅。

钱是募到了,但仁会生物却并没有将其主要用于研发。2014年11月即通过《关于公司参与融资融券业务的议案》,2015年半年报显示,仁会生物用于研发的费用支出为1957万元,而用于购买理财产品的支出则为研发费的4倍,高达8431万元。

更甚者,为了紧追资本市场的亢奋情绪,仁会生物股东大会后续将授权投资金额追加到4亿元,方向包括但不限于股权投资、理财投资、购买重大资产等。据北京商报记者当时的报道,在这4亿多的融资中,仁会生物将近1/4的募集资金用于炒股。

除此之外,仁会生物亦不断在新三板“揽货”。出资1000万元成立的北京水木创融信诚投资中心,主要投资于高速发展的、具有上市潜力、出售或并购价值的新三板挂牌企业,如一铭软件、沃捷传媒、中溶科技、光宝联合等。

一溜运作下来,“奇迹”发生了。

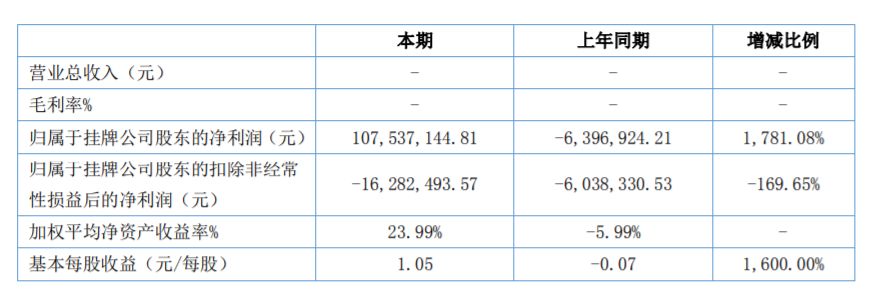

2015年上半年,在没有任何营业收入的情况下,仁会生物竟然盈利了。归属于挂牌公司股东的净利润1.07亿元,相比去年同期亏损的639.69万元增长了1781.08%。

图片来源:仁会生物招股书

翻看其财务报表,*“功臣”当属投资收益,高达1.23亿元,一举助力仁会生物扭亏为盈。

其实,在扣除这部分收益后,仁会生物的主业依然是亏损的,为-1628.25万元,亏损额同比扩大了169.65%,其合并资产负债表中显示的金融资产的期末余额为4.12亿元。

且不论主业如何,仁会生物这一波操作当真是“投资有术”,背后运筹帷幄的高人则正是仁会生物的董事长桑会庆。

“股神”桑会庆

对于混迹资本市场的人来说,桑会庆算是这一行的“老手”了,具有丰富的从业经验。

仁会生物《公开转让说明书》介绍如下:桑会庆于1994 年 3 月至 1996 年 3 月,任中国南方证券有限公司基金管理部职员;1996 年 3 月至 2000 年 2 月任中国经济开发信托投资公司证券部交易部经理;2000 年 2 月至 2012 年 11 月,赋闲在家;2012 年 12 月,任仁会生物执行董事。现任公司董事长、法定代表人。

曾经有一篇文章《*批*操盘手的风采和现况》,桑会庆名列其中,经典操盘案例为东方电子。

翻看桑会庆的足迹,这起案例正好就是他任职中国经济开发信托投资公司证券部交易部经理期间发生的。

根据《新京报》消息,在他任职期内,中经开保荐东方电子(000682)登陆深交所。时任总经理的姜继增指使桑会庆等人建立老鼠仓,通过连续买卖和自买自卖的手段,不断推高东方电子股票价格,中经开从中非法获利5.5亿余元。

2012年12月,北京市人民检察院*分院认定桑会庆在1999年4月至2000年担任中经开证券投资部总经理期间,进行了违规自买自卖东方电子股票操作交易,系其他直接责任人员,但犯罪情节轻微,具有自首情节,决定对桑会庆不起诉。

期间,桑会庆赋闲在家。差不多待案件尘埃落定的时候,桑会庆已开始悄然布局资本市场。

2011年底,桑会庆通过旗下公司上海坤健生物技术以1.96亿元收购华谊生物(仁会生物前身)100%股权,2013年11月和2013年12月,桑会庆对华谊生物两次增资,合计持股比例达到95.508%,华谊生物于2013 年 12月更名为仁会生物。

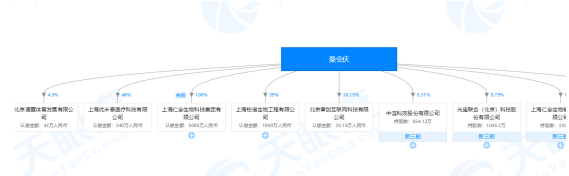

与此同时,桑会庆个人的投资版图也在不断扩张,拥有实际控制权的公司达到30家,涉及生物科技、软件服务、信息服务、资产管理等多个领域。

图片来源:天眼查

随着仁会生物成功挂牌新三板,节节高升的市值,让桑会庆一度被坊间称为“股神”。

对此,吃透新三板红利的桑会庆曾在2015年对媒体表示,“有了新三板的市场化制度,配合其便捷的融资功能,我们才敢放心大胆地按照企业发展规律办事。如果没有新三板,我们现在可能还会受制于资金不足而畏手畏脚,更不可能提出追上世界先进药企的目标,现在敢想敢做了。”

现在看来,仁会生物短期内的资金困境的确是解决了,至于追上世界先进药企这个目标怕是还很遥远。

2017年,16年“磨一剑”的谊生泰终于上市销售了,实现营收1360.71万元,虽然体量小的可怜,但至少让市场看到了希望。

但让人意外的是,2018年年末,仁会生物便对1849.19万元存货全额计提存货跌价准备。

仁会生物曾表示,谊生泰上市初期公司准备了充足的库存应对可能较大的市场需求,但上市首年的销量相对不大,导致2017年末存货规模较大。

话虽如此,却也从侧面反映出单一产品谊生泰市场销售不及预期。

2020年初,桑会庆再度带领仁会生物征战资本市场,不知道这次又能给市场讲什么样的故事?

【本文由投资界合作伙伴微信公众号:节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。