据统计,房产占中国家庭财富的6成以上,在今年这样一个特殊的市场环境下,房地产市场会怎么走,房价会怎么走,和房地产相关的金融投资该怎么做?我想大家都非常关心。

下面,我主要从四个方面作分析,供大家参考:

一是节后到现在房地产市场的现状,包括土地成交、房产交易以及房地产股票和地产债的情况;

二是节后房地产调控出台了哪些政策,地产调控会怎么走;

三是对房价走势的研判;

四是对房地产相关投资,主要是地产股走势的研判。

节后房地产市场概况

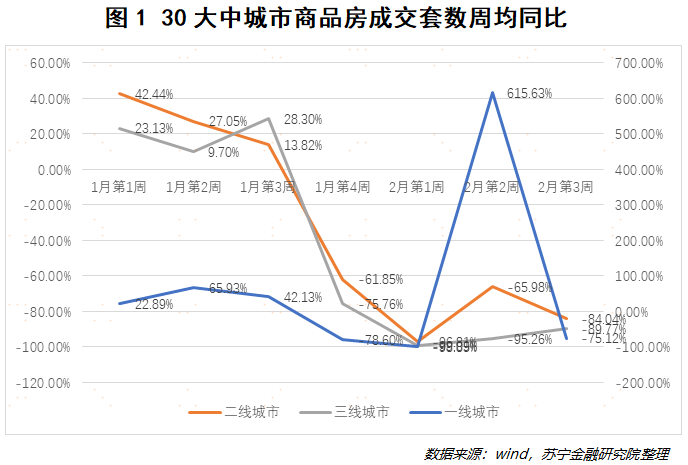

新冠疫情首先冲击的是房地产交易,我们先来看看房地产交易的情况。从下图1可以看出,房地产成交量受疫情影响非常大,一二三线城市同比下跌都非常明显。

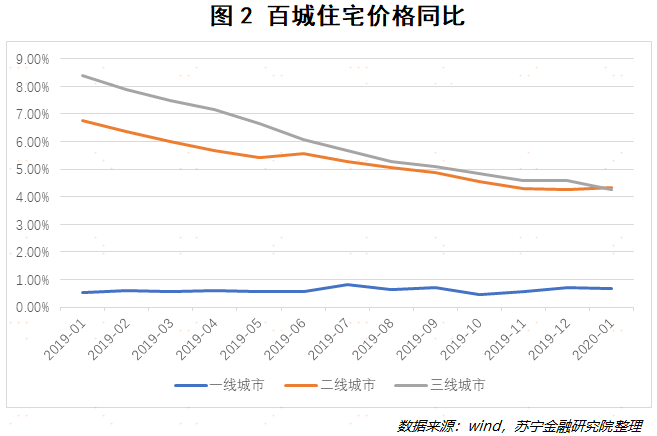

但从下图2可以看出,在成交量剧烈下跌的同时,房价并未下降,整体呈现出量跌价稳的态势。

商品房成交下跌最直接的影响是房企现金流断了、资金紧绷,继而影响土地市场、房企发行的各类债券以及房地产公司的股价。

我们先来看土地市场。节后我们跟踪了37个城市(4个一线城市、33个二线城市)的住宅土地成交情况。重点城市在2020年春节后三周(2020年2月3日-21日)总成交量为1179.91万方,较春节前三周下降43.46%(2020年1月3日-23日),同比2019年春节后三周(2019年2月11日-3月1日)下降了53.58%。

究其原因,主要是受疫情影响,很多城市大批土地延期出让。但是我们同时看到,一线城市以及经济重点区域仍然保持了良好的土拍记录。

一线城市平均楼面价达到2.37万元/方。上海徐汇滨江项目(成交价达310.5亿元)不仅仅是总量地王,更是在设置了重重严苛的土地出让条件和持有条件的情况下,项目出让单价仍然创出了徐汇滨江区域的历史最高水平;北京在节后两周合计出让9宗住宅用地,楼面均价达到3.2万元/方,导致平均楼面价格涨幅达到60.66%。

二线城市平均楼面价为3727.65元/方,比2019年同比仅仅下降了2.04%,可见在疫情的影响之下,虽然土地出让总量下降,但总体价格没有下滑,土拍市场依然火热。

同时,我们看到,杭州、宁波、温州、珠海、成都、长沙等城市,成交土地单价均出现了较高溢价,成交热度高。

从房企这个角度看。在疫情影响下,各房企出手谨慎,但国企、央企比较活跃,其现金储备充足、融资渠道丰富、加杠杆空间较大,在当前疫情的时点下,“捡漏”心态显露,动作频频。春节后迄今三周的时间内,出让土地总价TOP20的地块中,国企、央企摘得13块;在单价TOP20的地块中,国企、央企占据14席。而相对于之前一味追求规模发展的民营企业,经历了疫情之后,对于投资端更加谨慎,更加注重项目的盈利能力和资金安全。

总体来看,节后的土拍市场呈现出量跌价稳、结构分化的特点。

再来看债市和股市的情况。债市反应了资金供给方对疫情冲击下房企信用的信心。从年后房地产公司债券发行情况看,债券发行的利率并未有明显的变化,部分优质房企发行债券的票面利率甚至下降了60-70个BP。

从股市的情况看,地产股在鼠年A股刚开盘的一两个交易日跌幅较为明显,但很快收复失地,截至3月5日,很多地产股甚至有3%-5%的涨幅。

地产调控政策研判

为了应对疫情对房地产市场的冲击,2月份以来,各地纷纷出台政策对房地产进行逆周期调节。

出台的政策主要集中在以下三个方面:

一是土地端。西安、南昌、上海、浙江等多地政府发文支持房企稳定发展,主要内容涉及出让金缴纳、开竣工政策、用地政策、租金减免以及信贷政策等方面。例如,多地提出土地成交签约和出让金缴纳、开竣工可延期,其中西安可在合同签订后1个月内缴纳 50%,一年内补足余款。信贷政策方面,浙江提出可提升企业抵押融资规模,无锡提出引导房企信贷适度增长,企业可申请提前拨付重点监管资金等。除此以外,无锡还可延期缴纳税款。我们认为,疫情之下房企施工及预售等复工时点有所延后,而各地政策有助于保障房企现金流平稳。

二是融资端。融资收紧对房企而言是最“卡脖子”的,从年后房企债券发行的情况看,债券发行审批加快、额度放宽,融资收紧有边际放松现象。

三是利率端。融360数据显示,1月全国首套房贷利率为5.51%,环比下降 1BP;二套房贷利率 5.82%,环比下降2BP,已经连续2个月下行,其中一线城市改善幅度远高于重点城市平均水平。

市场对于房地产逆周期政策有很多期待,但目前房地产逆周期政策主要集中在供给端,个别地方政府对于需求侧的放松很快被叫停,说明房地产调控全面放松几无可能,我们认为房地产调控最有可能的形态是以“稳房价、稳地价、稳预期”为中枢,以“因城施策”为抓手,以供给端调整为重心,形成一个调控的走廊。系统性的放松没有可能,但边际性的、区域性的调整可期。

房价走势研判

我们对今年房价走势的一个基本判断是整体稳定、区域分化。

整体稳定是说房价很难出现明显的、全面性的上涨或者下跌,但不排除区域性的调整,也就是说可能会出现区域分化的现象。

之前三四线城市房价上涨和棚改货币化政策有很大的关系,随着棚改货币化政策的退潮,三四线城市的房价将面临考验,从图2中也可以看出,一二三线城市中,三线城市的房价同比增速下滑是最快的。

在判断哪些区域、哪些城市的房价可能上涨时,可参考如下指标:

一是人口流入状况,人口是净流入还是净流出,如果是净流入,流入的规模、速度以及可持续性如何;

二是区域或者城市的经济发展水平、产业发展水平;

三是区域或者城市的综合治理水平,这可能会成为后续投资者参考的一个重要指标。

地产股走势研判

我们对地产股今年的走势相对乐观,原因主要有三点:

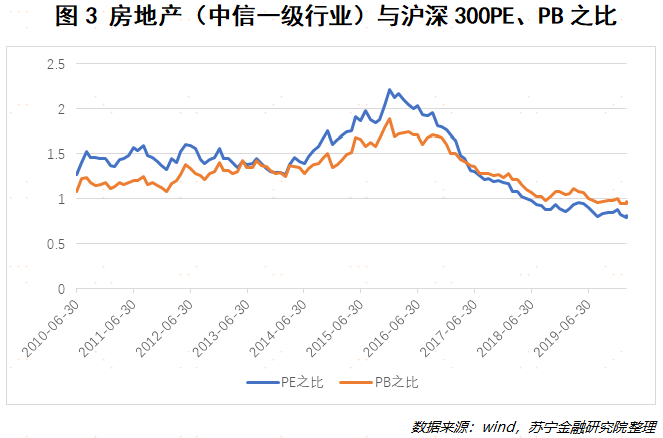

一是地产股相对于沪深300有比较明显的估值优势(见图3),从图3可以看出,当前房地产行业PE只有沪深300PE的85%、PB只有沪深300的93%左右,处于历史低位。

二是房地产消费是可逆的,无论买房自住还是投资,都是购房人经过审慎考虑后做出的,疫情只能延迟却无法改变此类决策。

三是房地产调控政策会边际放松,尤其是房企融资端的调控政策可能会较为明显地放松。房地产市场是个典型的政策市。调控政策的放松无疑会利好地产上市公司的股价表现,历次地产周期中政策和房企股价之间的关系也证明了这一点。

【本文由投资界合作伙伴微信公众号:苏宁财富资讯授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。