日前,电商导购平台“返利网”放弃自主IPO、转向借壳上市的消息在电商领域引发众人关注。

根据ST昌九发布的公告,其拟通过发行股份、支付现金等方式收购上海中彦信息科技股份有限公司(下称“上海中彦”)100%股份,可能将导致控股股东、实际控制人变更,构成重组上市。据了解,上海中彦为返利网的经营主体,该公司曾在2018年做过辅导备案登记,拟自主冲击IPO、登陆A股市场,不过至今无果。

如今看来,其已从独立IPO转向借壳上市这条道路;若返利网此番借壳成功,则有望成为A股市场上继“值得买”之后的第二只电商导购标的。而值得买在创业板上市后备受资本追捧,曾创下连续14个涨停板的记录,返利网借壳上市后能否复制甚至超越这一亮眼成绩值得期待。

业内人士称,相对而言,返利网通过借壳上市比直接IPO要更容易。不过当前中国电商导购行业的营收及用户规模均进入增长乏力阶段,行业竞争将更为激烈,返利网所倚重的返利模式并不具备较高的竞争壁垒,可替代性较强,上市后恐怕也难以弯道超车。

返利网独立冲击IPO未果,转向借壳上市

天眼查信息显示,上海中彦成立于2007年10月,葛永昌为CEO、董事长兼总经理,也是该公司的实控人,该公司的核心业务为依托返利网开展第三方导购业务。当用户点击返利网的链接去对应商家网站下单购物,商家会为此支付一笔营销费用,返利网则会把这笔费用的大部分以返利的形式返还给用户。

根据返利网官网信息介绍,目前其拥有1.7亿用户,合作伙伴包括天猫、淘宝、京东、亚马逊等400多家电商网站,以及2万多个知名品牌店铺。

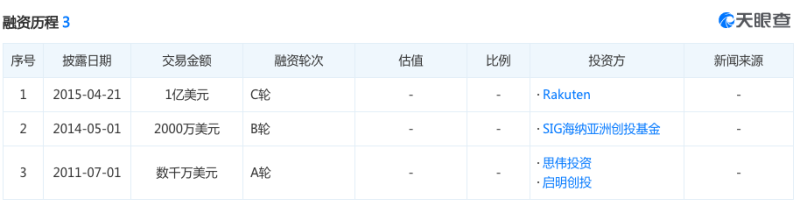

资料显示,返利网成立至今共获得三次融资。其于2011年获得来自思伟投资、启明创投的数千万美元A轮融资,2014年完成由SIG海纳亚洲创投基金投资的2千万美元B轮融资,2015年再获得Rukute(日本乐天)的1亿美元C轮融资。

在资本运作层面,返利网曾在2014年谋求与美国*返利网站Ebates合并上市,最终这一计划因Ebates被收购而终止。此后,返利网CEO葛永昌在接受媒体采访时透露,公司的估值达10亿美元,并且已实现盈利,未来将启动在国内或者国外上市的计划。

直到2018年9月,上海中彦进行辅导备案登记、拟登陆A股,其独立冲击IPO的计划已初具雏形。可惜,之后该公司的IPO计划一直没有实质性进展。业内有观点认为,这可能与返利网曾推广P2P而被罚有关,返利网不得不改道借壳完成上市计划。

对此,一位券商人士对记者指出,尽管2019年后IPO审核的节奏和过会率均有所提高,但企业排队IPO所耗费的时间仍然要比借壳上市的长;如果企业想要尽快融资,通常会选择借壳的方式。

网经社电子商务研究中心主任曹磊也认为,返利网通过借壳上市比直接IPO要相对容易一些,如果选择直接IPO的话,返利网则会困难许多。

至于上市对返利网的影响,曹磊表示,返利网成为上市公司后既能帮助其打通融资渠道,有利于企业获得稳定的现金流,又能提升公司的治理结构,走向更规范化、透明化。此外,返利网的品牌知名度也能借此进一步提升,从而获得更多潜在消费者。

在行业层面,网经社电子商务研究中心网络零售部主任、高级分析师莫岱青认为,如返利网能借壳上市成功,也会对导购返利行业起到加分、向上拉动的作用。在面对阿里、京东、拼多多等综合电商竞争外,可以更多挖掘出自身有潜力,在细分领域做强做深。

市场规模增长乏力、竞争壁垒低,返利网恐难弯道超车

据了解,电商导购平台主要包括价格导购和内容导购两大类。其中返利网是价格导购类平台的典型代表,主要靠整合各电商平台的促销信息、特价商品等吸引用户,通过比价、返利等方式促使用户前往电商或商家网站完成购买决策。而“电商导购*股”值得买更侧重于内容导购模式,这类平台主要依靠商品推荐和评价信息等内容吸引用户,并促使用户完成购买交易。

根据艾瑞咨询发布的报告,从模式上看,内容类导购企业ARPU值(每用户平均收入)较高,什么值得买、识货位于*梯队。而起步较早、历史积累用户较多的企业,如返利网、淘粉吧等ARPU值也相对较高,位于第二梯队。上述券商人士认为,返利网所倚重的返利模式并不具备较高的竞争壁垒,可替代性较强,上市后恐怕难以实现弯道超车。

莫岱青也表示,返利网的商业模式上需要具有创新,适应市场竞争状况的变化,否侧无法应对电商大平台、微信生态圈自建导购引流平台。加上此前上市的什么值得买,以及其他返利电商平台的竞争,和整个行业的快速变化,返利网占据行业地位及相应市场份额的压力不小。

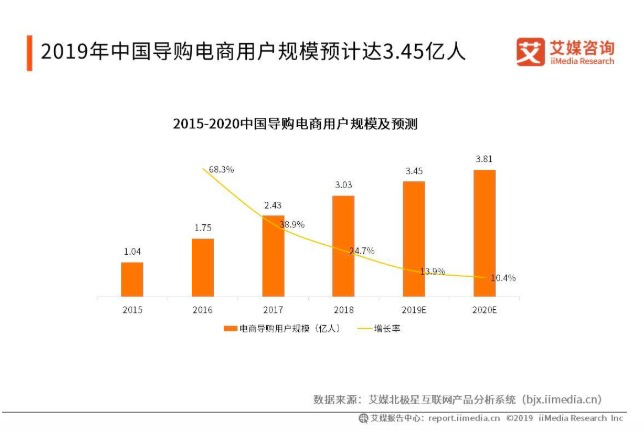

从行业层面看,随着传统电商平台遭遇人口红利消失、获客难度提升、成本趋高等发展瓶颈,导购电商逐渐成为新的消费入口。iiMedia Research (艾媒咨询)数据显示,2018年中国电商导购用户规模已达3.03亿人,预计2019年的用户规模将达到3.45亿人。

但当前电商导购用户规模已进入增长乏力的阶段。其中,2016年中国电商导购用户规模同比增长68.3%,2019年用户增速降至13.9%,预计2020年将进一步降至10.4%。

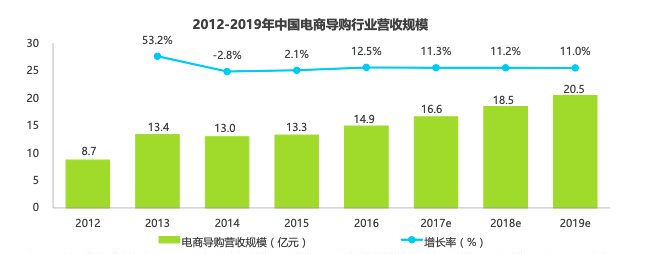

与此同时,根据艾瑞咨询发布的报告,近年来中国电商导购行业的营收规模也有着相似的趋势。具体来看,2013年至2019年,中国电商导购行业的营收规模从13.4亿元增长至20.5亿元,但年增长率从53.2%下滑至11%,且近三年始终保持约11%的增长率。

这意味着电商导购行业的竞争将更为激烈,对返利网等平台提出了更高的挑战。艾媒咨询CEO张毅对记者坦言道,导购电商平台的技术门槛并不高,较容易复制,可能会导致其缺乏护城河保护。不管是做价格导购还是内容导购,这类平台未来发展的主要看点在其延伸的服务上,利用更好的服务来沉淀用户。

此外,随着线上流量红利逐渐见底,电商导购平台挖掘潜在客户的成本越来越高。同时,粗放型广告投放方式在激烈的竞争中越来越难以吸引客户实现转化。张毅认为,由于电商平台对流量的迫切需求,导购电商这个领域是健康的,但这类导购平台的获客能力的确是个问题。随着导购平台获客成本的逐年增高,企业一定要有足够的能力才能支撑未来业绩的增长。

【本文由投资界合作伙伴蓝鲸财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。